作者 / 科技谷說

要想得到二級市場投資者的真正看好,寶寶樹可能還有許多事情要做。

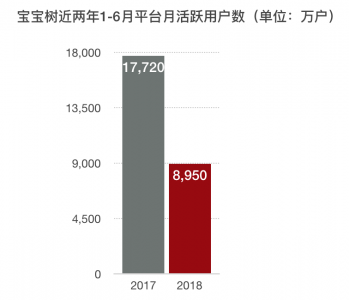

眼下,寶寶樹最緊急需要應(yīng)對的就是用戶流失問題。根據(jù)其招股書披露的數(shù)據(jù)顯示,截至2018年6月30日,寶寶樹月活躍用戶數(shù)量降至8950萬戶,去年同期為1.772億戶,月活流失超半。同時,平臺三大主業(yè)務(wù)之一電商業(yè)務(wù)商品交易總額(GMV)跌至5.577億元,去年同期為8.071億元;付費(fèi)用戶數(shù)量跌至270萬戶,去年同期為360萬戶。活躍用戶的大面積流失,不僅已經(jīng)影響到三大核心業(yè)務(wù)之一的電商營收下降,還讓整個平臺模式的未來走向充滿了變數(shù)。

慶幸的是,寶寶樹雖然活躍用戶數(shù)在下降,但未影響到整個平臺的營收增長。招股書顯示,2015年到2017年,平臺總營收分別達(dá)到了2.00億元、5.10億元、7.30億元,復(fù)合年增長為91%。同時,寶寶樹已建立中國最大的商業(yè)母嬰群體數(shù)據(jù)庫。這些可能就是吸引阿里、復(fù)星等資本大鱷投資的關(guān)鍵。

目前,寶寶樹IPO已進(jìn)入招股期,上市后,寶寶樹如何破解用戶活躍度降低?如何扼制電商版塊營收的下降?以及快速找尋到新的盈利模式至關(guān)重要。

阿里追加投資

許多互聯(lián)網(wǎng)公司都認(rèn)同通過階段性的戰(zhàn)略性虧損,來換取未來高競爭壁壘的商業(yè)打法。對于寶寶樹來說,盡管近三年來賬面虧損達(dá)到21億人民幣,但并沒有影響到一級市場對其的價值判斷。日前,有香港媒體報道稱,寶寶樹戰(zhàn)略股東阿里巴巴決定行使反稀釋權(quán),將會對寶寶樹追加投資,繼續(xù)認(rèn)購公司IPO額度。據(jù)寶寶樹披露的招股書顯示,阿里巴巴(通過旗下全資子公司淘寶中國)共向?qū)殞殬渫顿Y2.14億美元。

獲得阿里巴巴追加投資的寶寶樹,目前第一股東仍然是寶寶樹創(chuàng)始人王懷南家族持股26.09%,第二股東為復(fù)星集團(tuán)持股24.84%,第三股東為好未來持股10.18%,阿里巴巴為其第四大股東持股9.9%。

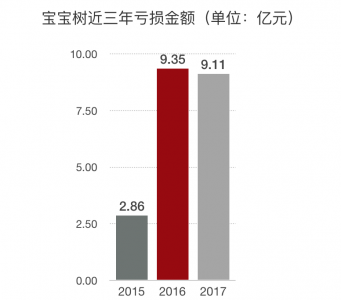

理論上,阿里巴巴+好未來+復(fù)星這組黃金投資機(jī)構(gòu)的押注,說明寶寶樹已具備一定的爆紅潛力,但是根據(jù)招股書顯示,寶寶樹在母嬰家庭領(lǐng)域已深耕11年,營收構(gòu)成分為廣告、電商(直銷和平臺)、知識付費(fèi)三部分。寶寶樹2018年上半年總收入為4.1億元,相較于2017年上半年的3.6億元增加了12.6%。然而,寶寶樹仍然是一個不斷虧損的企業(yè)。寶寶樹2015年-2017年寶寶樹年度分別虧損2.86億元、9.35億元、9.11億元,賬面虧損擴(kuò)大至21億,經(jīng)調(diào)整后盈利超過1.2億,凈利潤率分別為-143.2%、-183.3%、-124.9%。

為了逐步擴(kuò)大盈利,寶寶樹在2018年著重發(fā)展廣告業(yè)務(wù)、以及利潤更高的C2M與知識付費(fèi)新業(yè)務(wù),同時電商則以與阿里深度合作來減少后端經(jīng)營成本,以此來集中發(fā)揮寶寶樹母嬰社區(qū)的核心優(yōu)勢。

從結(jié)果來看,寶寶樹似乎還有很長的路要走。

打折的估值

如何判斷融資的價值?其實(shí)無外乎兩點(diǎn):其一借助投資機(jī)構(gòu)的各種資源包含品牌、錢和人才等,幫助公司發(fā)展壯大;其二,讓投資機(jī)構(gòu)給自己做背書,抬升企業(yè)的資本估值。目前,這兩點(diǎn)基本上在寶寶樹身上都未顯現(xiàn)。

10月25日,寶寶樹在港交所已通過上市聆訊,受整個市場變得疲軟影響,寶寶樹大幅下調(diào)融資預(yù)期。募資額減至2億到3億美元,約占其股本的15%,減幅最高達(dá)七成。按照每股6.80港幣到8.80港幣(約合0.8682美元到1.12美元)的價格,寶寶樹估值最高達(dá)到18.7億美元。這個估值比阿里巴巴上次投資該公司時的估值大幅降低。在今年5月,阿里巴巴曾以20億美元的估值給寶寶樹投資了2.14億美元。

除阿里輪之外,此前,寶寶樹已完成六輪融資,2007年獲經(jīng)緯海外1000萬美元A輪融資,2008年獲經(jīng)緯中國和經(jīng)緯海外1000萬美元B輪融資,2011年獲海納亞洲和寬帶資本數(shù)千萬美元B+輪融資,2014年獲好未來(學(xué)而思)1.5億元人民幣戰(zhàn)略投資,2015年獲聚美優(yōu)品等3億美元C輪融資,2016年獲復(fù)星集團(tuán)、好未來(學(xué)而思)、經(jīng)緯中國等30億元人民幣D輪融資。

在臨門一腳的時候,公司估值遭遇打折,這讓寶寶樹現(xiàn)階段處境非常尷尬。不過基于“二胎政策”以及全面放開生育呼聲的大社會背景,財務(wù)顧問瑞銀集團(tuán)對寶寶樹的估值給出了35億美元至43億美元價格,并預(yù)測其2019年市盈率將達(dá)到29.8倍至37倍。

不穩(wěn)定的收入來源

不管是熊市,還是牛市,對于基本面較好的潛力股而言,投資者基本上不會誤判。

現(xiàn)階段,寶寶樹的營收主要有三塊:廣告(占比51.01%)、電商(45.60%)、知識付費(fèi)(3.40%)。

其中廣告業(yè)務(wù)版塊有2種形式,一個是CPM(Cost Per Thousand) 顧客按照1000次瀏覽為基礎(chǔ),購買廣告服務(wù)。另外一個是CPC (Cost Per Click),顧客每點(diǎn)擊一次廣告,就計入一次收入。

兩種廣告方式的收入確認(rèn),得以點(diǎn)擊量為基準(zhǔn),只是CPM的點(diǎn)擊量以1000次數(shù)量級為計費(fèi)標(biāo)準(zhǔn),而CPC的點(diǎn)擊量以單次為計費(fèi)標(biāo)準(zhǔn)。

需要注意的是,廣告業(yè)務(wù)的收入確認(rèn)和賬款收回存在時間差,因此形成應(yīng)收賬款。相比于同樣以廣告為主要收入來源的拼多多,寶寶樹的廣告收入?yún)s進(jìn)入了預(yù)收賬款,即先收錢,再為商家做推廣。對比可以發(fā)現(xiàn)大眾電商平臺和垂直類社區(qū)的強(qiáng)勢程度差別較大。

另外,2015年到2017年,寶寶樹總應(yīng)收中第三方賬款為1.00億元、1.65億元、1.60億元,占當(dāng)期廣告收入的比例為59.88%、61.57%、43.01%,應(yīng)收賬款占比呈下降趨勢。

同時,根據(jù)寶寶樹披露的應(yīng)收賬賬齡情況,如果以6個月以內(nèi)為計算標(biāo)準(zhǔn)。6個月以內(nèi)的應(yīng)收賬款占比為81.77%、70.00%、85.65%,呈上升趨勢。

再看寶寶樹的電商業(yè)務(wù)版塊。寶寶樹的電商業(yè)務(wù)分為2個板塊,一個是自營模式(類京東),另一個是平臺模式(類天貓)。收入確認(rèn)時點(diǎn)都是在客戶確認(rèn)收貨時。但是,在它的招股書中,沒有提及自營或平臺,如果發(fā)生用戶退貨,后續(xù)存在會計處理問題。

從2015年到2017年,寶寶樹電商平臺模式的交易總額為4.19億元、10.8億元、12.60億元,交易額增速為73.41%。它的交易傭金收取標(biāo)準(zhǔn)為交易額的10%,而市值逼近京東的拼多多,僅收取交易額的0.6%作為傭金收入。

同期,寶寶樹電商直銷模式的交易總額為4630萬元、1.85億元、2.08億元,交易額的增速為111.95%。雖然直銷模式的交易總額增速高于平臺,但是交易總額上,平臺為自營模式的6倍。 簡單理解,電商營收主要依賴平臺上的第三方商戶入駐質(zhì)量。如果入駐的第三方商戶貢獻(xiàn)值不穩(wěn)定,那么寶寶樹的整個電商營收業(yè)績也將受壓。

另外,再把電商模式細(xì)化一下,商家入駐平臺,需要給平臺支付一筆商戶押金,計入其他應(yīng)付款科目。商家在平臺銷售商品,C端用戶通過支付平臺付款,支付平臺打款給平臺,平臺扣除傭金后,打款給商家,體現(xiàn)在資產(chǎn)負(fù)債表中,應(yīng)付商家款科目。

其實(shí)這兩筆資金相加,就是平臺可以占用的商家資金,根據(jù)其披露,寶寶樹的付款周期為一年內(nèi)結(jié)算。2015年到2017年,商戶押金為378萬、1369.8萬、1760.9萬,應(yīng)付商家款為1.00億元、1.53億元、1.43億元,合計為1.04億元、1.70億元、1.60億元。

最后再看寶寶樹知識付費(fèi)業(yè)務(wù)的收入。寶寶樹的知識付費(fèi)業(yè)務(wù)包括三部分:開講(會員費(fèi))、專家問答(單次服務(wù)費(fèi))、快問醫(yī)生(單次服務(wù)費(fèi))。2016年和2017年,知識付費(fèi)業(yè)務(wù)中,自營收入為168.7萬元,875.9萬元,占知識付費(fèi)收入的比例為100%、35.52%,代理收入為0、1589.7萬元,占知識付費(fèi)收入的比例為0%、65%。注意2017年知識付費(fèi)業(yè)務(wù),主要以代理為主,因此這塊的毛利率從-19.09%飆升到60%多。總體來看,知識付費(fèi)這塊的收入,還是少得可憐。

寶寶樹生態(tài)

回頭再看寶寶樹的生態(tài)。如果從2007年算起,過去的十多年中國互聯(lián)網(wǎng)經(jīng)歷了從PC時代到移動互聯(lián)網(wǎng)時代的巨大轉(zhuǎn)型,經(jīng)歷了社區(qū)、社交、團(tuán)購、O2O、網(wǎng)紅經(jīng)濟(jì)、內(nèi)容電商、海淘、知識付費(fèi)等無數(shù)個熱點(diǎn),每一個熱點(diǎn)的背后都是一次行業(yè)變遷。寶寶樹11年來持續(xù)保持創(chuàng)新,不斷試錯并一直堅挺,相當(dāng)不易。

如果說,蜜芽和貝貝網(wǎng)是中國母嬰垂直電商行業(yè)中的兩大購物代表,那么寶寶樹則屬于中國最大的母嬰媒體。由于前期寶寶樹一直都是經(jīng)營內(nèi)容為主,所以整個平臺完全屬于輕平臺運(yùn)營模式,如同家喻戶曉但已光輝不在的四大門戶一樣,如何打造平臺的競爭壁壘,成為資本市場持續(xù)的寵兒則是關(guān)鍵。

而為了尋找更好的商業(yè)模式實(shí)現(xiàn)企業(yè)價值的最大化,寶寶樹自2007年以來,前后共計涉足了包含F(xiàn)acebook、twitter、zulily、論壇、B2C商城、早教產(chǎn)品、同城、問答、百科、定制商品等十多個領(lǐng)域。由于公司涉及戰(zhàn)線太長,導(dǎo)致公司運(yùn)營精力太分散,以至于截至到目前,寶寶樹并未完全打造出一款出類拔萃的“爆款”產(chǎn)品。只能說寶寶樹起個大早趕了個晚集。

相對于貝貝網(wǎng)和蜜芽兩家母嬰垂直購物網(wǎng)站,寶寶樹最大的優(yōu)勢,則是市場進(jìn)入早,先發(fā)優(yōu)勢明顯,用戶規(guī)模龐大,覆蓋了80%的中國上網(wǎng)父母,其用戶月度訪問量于2013年超越美國母嬰網(wǎng)站babycenter成為全球第一,目前月獨(dú)立訪問量超過1億。

雖然當(dāng)下寶寶樹歷經(jīng)11年積累的大量母嬰人群數(shù)據(jù),是吸引資本的關(guān)鍵,但未來就不一定。

寶寶樹的未來到底在哪?

根據(jù)兒童產(chǎn)業(yè)研究中心的數(shù)據(jù),預(yù)計2018 年中國母嬰行業(yè)產(chǎn)品市場規(guī)模將達(dá)到3萬億元,未來10 年將保持15%以上的高增長,母嬰服務(wù)市場2020 年將達(dá)1.7 萬億,年均復(fù)合增速17.3%。

梳理整個母嬰市場,有包括蜜芽、貝貝網(wǎng)、寶貝格子、媽媽網(wǎng)和辣媽匯等垂直電商,還有阿里和京東等綜合性電商平臺,線下商超及母嬰連鎖店,市場競爭激烈。

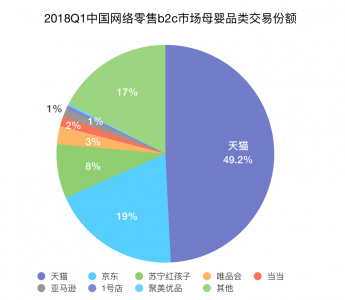

據(jù)Analysys易觀發(fā)布的《中國網(wǎng)絡(luò)零售B2C市場季度監(jiān)測報告2018年第1季度》數(shù)據(jù)顯示,2018年第1季度,中國網(wǎng)絡(luò)零售B2C市場母嬰品類交易規(guī)模為634.8億元人民幣,與去年同期相比,增長了54.3%。其中天貓以49.2%近一半的市場份額排名第一;京東位列第二,市場份額為19.2%;蘇寧紅孩子的市場份額為8.0%,排在第三位;唯品會和當(dāng)當(dāng)緊隨其后,排在第四、第五位。

母嬰電商這門生意,綜合電商平臺天貓和京東就瓜分了整個線上市場近70%的份額,幾乎形成了寡頭壟斷格局。新進(jìn)入者很難有較大的突破機(jī)會。整體來看,寶寶樹的壓力不止一點(diǎn)點(diǎn)。

拋開寶寶樹,再看看整個垂直社區(qū)電商行業(yè)。它們未來的營收增長天花板到底在哪里?我們以從垂直社區(qū)起家的汽車之家(汽車社區(qū))和以股吧起家的東方財富(股票社區(qū)),作為了解對象,粗略對比一下。

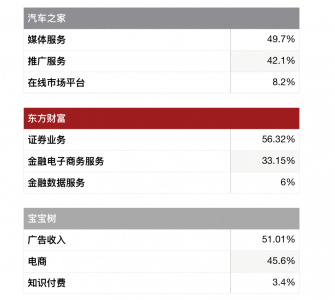

從業(yè)績規(guī)模來看,汽車之家——2015年到2017年營收為34億元、59.62億元、62.10億元,三年營收復(fù)合增速為33.8%,市值為86.09億美元,市盈率約22倍。東方財富——2015年到2017年營收為29.26億元、23.52億元、25.47億元,三年營收復(fù)合增速為-6.7%,市值為662.05億元人民幣,市盈率為62倍。寶寶樹——2015年到2017年營收分別2.00億元、5.10億元、7.30億元,復(fù)合年增長為91%,估值約18億美元。

從變現(xiàn)模式來看,汽車之家主要由媒體服務(wù)(49.7%)、推廣服務(wù)(42.1%)、在線市場平臺(8.2%)三部分構(gòu)成。東方財富則由證券業(yè)務(wù)(56.32%)、金融電子商務(wù)服務(wù)(33.15%)、金融數(shù)據(jù)服務(wù)(6%)構(gòu)成。再看寶寶樹是由廣告收入(51.01%)、電商(45.6%)、知識付費(fèi)(3.4%)構(gòu)成。

對比來看,無論是業(yè)績規(guī)模,還是營收模型,寶寶樹并不比汽車之家、東方財富兩家差,但為何估值卻一個天上一個地下。其實(shí)拋出資本遇冷大背景不談,很大程度上還是與企業(yè)在行業(yè)的競爭力息息相關(guān)。汽車之家和東方財富兩家垂直社區(qū)目前已基本建立了一定的行業(yè)競爭壁壘,行業(yè)其它玩家很難在短期內(nèi)對其造成致命威脅。而寶寶樹就沒有那么走運(yùn),根據(jù)360手機(jī)助手的數(shù)據(jù)顯示,與“母嬰”相關(guān)的應(yīng)用有512款;應(yīng)用寶的數(shù)據(jù)顯示,“母嬰商城”類應(yīng)用達(dá)132個,“備孕”類應(yīng)用達(dá)90個,“育兒社區(qū)”類應(yīng)用達(dá)53個,幾乎覆蓋了寶寶樹所布局的所有領(lǐng)域。寶寶樹要想繼續(xù)守住“最大母嬰社區(qū)”這匹坐騎,未來必然還有幾場硬仗要應(yīng)對。

最后,對于未來,按照王懷南的說法,國際化將是寶寶樹上市后的新看點(diǎn)。這一點(diǎn),我們可以繼續(xù)關(guān)注。