來源:商業數據派

一個要更多的用戶,一個要更大的客戶

文|張藝

6月22日晚,滿幫集團正式在紐交所掛牌上市。據悉,此次發行價19美元,市值達206億美元,成為今年IPO規模最大中概股。

兩個月內,福佑卡車、滿幫相繼沖擊二級市場,爭奪數字貨運第一股,低調的公路貨運走入大眾的視野。

但同處于同一大賽道,但財務數據表現卻差距甚遠。

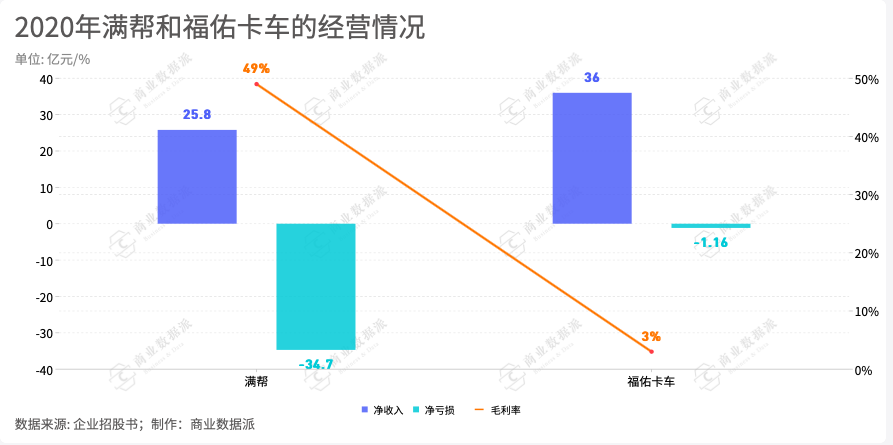

在營收方面,兩家企業“不約而同”保持收入增長,但卻持續虧損。福佑卡車2019年、2020年凈虧損分別約為 2.34 億元、1.16 億元。而根據滿幫更新后的招股書顯示,其2021年Q1,凈虧損則達到 1.97 億元,比去年同期的 6360 萬元擴大了 211.2%。

耐人尋味的是,2020年,滿幫毛利率為49.01%,福佑卡車毛利率卻只有3%。同一賽道的玩家,兩者毛利差距為何如此之大?

此外,兩者的成本機構差異亦非常明顯。滿幫的收入成本在2020年達到占總收入的51%,2021年Q1,滿幫主營業務成本同比增長117.6%。有數據顯示,我國物流企業一般毛利率為 4%-6%,物流陸路運輸行業的毛利率 20% 左右。與同是互聯網平臺的滴滴網約車的80%司機成本相比,滿幫的生意也顯得“暴利”。

這種巨大的盈利空間在福佑卡車成本結構的對比下,更加令人詫異。2019年,福佑卡車的收入成本為34億元,甚至超越了總營收額,占收入比重達到100.29%;2020年福佑卡車的收入成本為34.58億元,占收入比重96.99%。

這種差距究竟是由于企業經營能力導致,還是商業邏輯不同?

01 二者出發點相同,終點不同

福佑卡車為“縱向深耕“類型,除了將車和貨物匹配,還做了全流程跟蹤,直到最終交貨;滿幫則為“橫向拓展”,提供貨源信息但不參與交易,屬于更輕型的中介平臺。

玩法不同,財務數據自然有所差異。

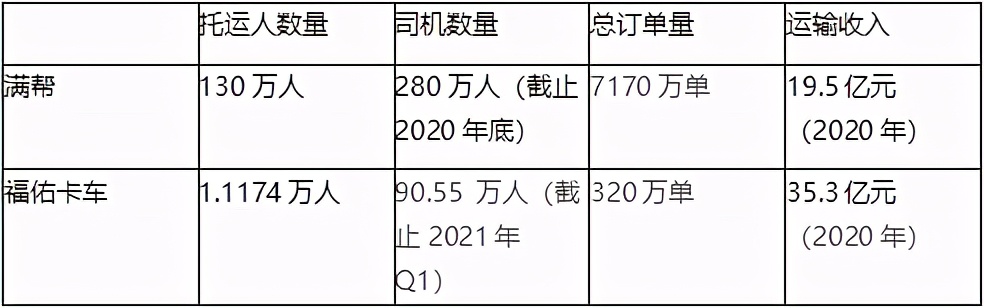

從數據上來看,比較有意思的一點是滿幫的托運人和司機,以及訂單量明顯多于福佑卡車,但是后者的收入卻遠高前者。

顯然,福佑卡車的客單價更高,以披露數據計算,滿幫平均客單價為28元,而福佑卡車這一數字達到1103元;滿幫一個托運人產生的平均收入為1500元,福佑卡車為35.3萬元。

福佑卡車的大客戶模式,而滿幫更偏個人用戶和小商戶。

福佑卡車覆蓋了 “匹配+承運” 的全流程,其推出了經紀人競價模式,切入交易,完成了信息流、物流、資金流的閉環,成為行業內首個 “全履約交易平臺”。這是典型的深度服務類型,對于頭部客戶的依賴度較高。

其招股書也證實了這一觀點:福佑卡車以德邦、長城汽車為代表的重點客戶、大客戶為主的 KA 托運人業務占公司收入絕大一部分,占比達到 95% 以上,以中小企業為主的 SME 托運人業務收入占比較低。

大型客戶需求是密集的,這可以為平臺提供了穩定、大筆的收入來源。2020年,在福佑卡車總收入中,運輸服務占比99%,而大客戶收入96.6%。而滿幫盡管也是以運輸服務為主,但其同期占比為75.5%,相對來說,并沒有“All in”。毫不夸張的說,福佑卡車的生存策略就是“抱大腿”。

不過,無論是物流企業還是長城汽車都屬于大B,他們最終還需要交貨物交付給自己的客戶,所以需要通過平臺跟進貨物運輸的細節情況。大客戶就像是我們常說的"VIP",這不難理解福佑卡車推出一條龍全跟蹤服務。

當然,為例服務好這些"VIP",福佑卡車必須要打造一個穩定的服務團隊。因為與中小客戶相比,大客戶的需求量一般較大,且更頻繁,對于福佑卡車來說,平臺上司機規模不用重點突破“量”,而是要把控好“質”,這樣才能以及時滿足托運人需求,防止大客戶流失。

截至今年一季度,福佑卡車累計貨物交付量達到 320 萬,其平臺上的注冊司機數量達90.55 萬人。如果將年收入超過 5 萬元的司機定義為忠誠司機,那么其忠誠司機運送了訂單價值的由 2018 年的52.9%提升至2020年的69.8%。

而這樣的成果或許是由于福佑卡車壓低毛利所換取。根據招股書解釋,福佑卡車的營業成本構成中,包含了支付給貨車承運人的報酬、需要繳納的保險費、云服務成本以及其他成本,其中支付承運人的報酬占據了絕對比重。

作為大客戶和司機的中間平臺,福佑卡車在議價權方面稍顯尷尬。一方面,大客戶是生存的大腿,平臺無法在調價方面有大幅度的優勢。另一方面,為了拉攏承運人,提高忠誠度,福佑卡車更不能輕易動司機的蛋糕,只有不斷含淚讓利于他人。所以,福佑不僅毛利低,甚至出現過2019毛利率分別為-0.3%的倒貼現象。

盡管福佑卡車也嘗試向平臺上的運營商提供融資租賃服務,但是該領域所代表的其他收入僅在2020年占總收入的1%,甚至與2019年的1.1%相比還有略微下降。全力奔赴運輸業務,福佑卡車并沒有其他業務線可以中和減緩低毛利的狀況。

相比之下,滿幫更綜合的商業模式在提升毛利率方面起到顯著效果。

與福佑卡車相比,滿幫對于車貨匹配則是淺嘗輒止,并沒有進行深度全流程跟蹤,打的是典型的互聯網牌:通過匹配平臺連接托運人、承運人,基于這些核心群體輻射挖掘其周邊的應用場景,如為托運人和卡車司機提供信貸解決方案,并為保險公司、高速公路管理局、加油站運營商、汽車制造商和經銷商提供其他增值服務,以幫助他們滿足托運人和卡車司機的各種基本需求。

(圖片來源:滿幫招股書—其商業模式)

根據招股書,滿幫平臺總交易額截止2020年12月底達到1738億元、占據中國數字貨運平臺市場64%的份額,是全球最大的數字貨運平臺。從2021年第一季度業績來看,其GTV同比增長108.0%至515億元。

滿幫旨在橫向發展策略,核心增長密碼則是“廣”,包括平臺用戶數量大,應用場景廣。

因為對于匹配業務的輕度干預,滿幫可以節省許多福佑面臨的收入成本,從而實現高達49%的毛利率。如:減少匹配交易整個過程中的運營成本和對于司機忠誠度的維護成本,從而提升自身的利潤空間。此外,在平臺逐漸成熟后,增值業務起來后,也會提升客戶終身價值。相當于滿幫不僅僅只是賺中介費,可以在同一個人身上開發出不同的價值點,這也可以大大提升毛利率。

不過,值得一提的是,盡管滿幫在成本上沒有做太多讓步,但是其以“買買買”擴大自身朋友圈陣營的方式進行大規模圈地的方式也是極其燒錢。

滿幫在2020年宣布進入同城貨運市場。去年8月,其收購了同城貨運領域的省省回頭車,11月,以新品牌 " 運滿滿 " 開展同城貨運業務。

2020年,滿幫的一般與行政開支猛增,從2019年的12億元增至39億元,增幅達69%,其中應該包含了收購同城貨運業務的成本。因為通常在收購案列中,為了留住被收購公司的管理層,更偏向以類似期權的方式進行分期支付。

“1+1大于2”的打法是滿幫非常擅長的市場拓展策略。滿幫實際上是由早期運滿滿和貨車幫合并成立。

當年,兩個公司是競爭對手,打的“頭破血流”。直到一天,今日資本徐新給滿幫的天使投資人王剛說:“你投資的運滿滿跟貨車幫應該合并啊,兩家燒錢下去沒有意義。”

于是,在網約車滴滴、快的合并的案例,再次出現在貨運打車平臺。

02 從流量競爭到服務競爭

“從宏觀來看,中國的物流成本占GDP的13%-14%左右,但在一個比較發達的國家,物流成本可以通過效率的提升降到10%以下。所以,我們中長期還是很看好物流效率提升的空間,當然短期壓力還是挺大的。”貨拉拉創始人兼CEO周勝馥曾直言。

各企業都獲得了自家的“一畝三分地”,如何在這塊地上種出成果?互聯網貨運平臺已經從貨源流量競爭過渡到服務競爭,具體到兩家企業的下一階段,重點也會有所不同。

對于福佑卡車來說,大客戶模式是喜也是憂。截至 2021 年Q1,其前 30 名 KA 托運人分別貢獻了總收入的 96.4%、90.7% 和 81.8%,大客戶可以帶來大筆訂單,但是與小額訂單相比,大額訂單的支付周期較長,且平臺為了吸引大客戶,也需要在帳期上給予一定的讓步。托運方資金可能無法實時間到賬,但對承運人的分成卻需要按時支付。所以,福佑卡車容易在資金上遇到短暫的“入不敷出”情況。

(圖片來源:福佑卡車招股書—其部分大客戶產生的收入占比)

開辟新的現金流業務應該是福佑卡車的重要需求,以中小企業為主的 SME 托運人業務是一個客戶多樣化的方向。

在2021全球智慧物流峰會上,阿里巴巴集團董事會主席兼首席執行官張勇曾提出,物流業呈現越來越“融合”的趨勢。中國物流業過去這些年的飛速發展,正源于整個生態的同頻共振。一方面,電商C2C和B2C正全面走向M2C,最終會走向C2M,被快速設計和生產出來的商品,得以更快地到達消費者。另一方面,隨著“移動互聯網讓所有人變成了網民,疫情讓所有商店變成了網店”,整個商業設施的末端也越來越融合,越來越數字化。

張勇的觀點中透露一個關鍵的信息,當電商及中小企業或個人品牌涌現,勢必出現了更多的零散的物流需求。

“中國的中小企業的爆發式增長在未來幾年會非常明顯,未來,全球70%~80%的品牌可能都是中國的。”謙謙匯創始人、百度前高級副總裁向海龍也曾如是預測。

福佑卡車在2021 年 3 月,其SME 托運人貢獻了訂單總數的 22.8%。未來,這個訂單量占比還有一定的增長空間。

福佑卡車也可以在大客戶群體中挖掘更多的增值服務空間。2020 年,其擁有約 230 名 KA 托運人,基于交易全流程跟蹤的特點,福佑卡車可以通過對技術進行優化并提供更精細化的服務,在流程中的每一個環節尋找新的價值點。

當然,無論是技術驅動的增值服務,還是要從滿幫嘴里爭奪更多的中小企業,福佑都需要更多的資金支持,這或許是其上市的理由之一。

對于滿幫來說,則是流量的轉化問題以及錦上添花的服務體驗升級。

作為連接屬性的平臺,互聯網的作用不僅限于僅僅是中介匹配,平臺上的資源都可以進行合理挖掘。滿幫的策略則是迎合物流價值鏈中的每個活動部分,包括擴大運輸地位,入局同城貨運,擴大我們的增值服務。

在運輸業務的精細化運營中,企業主要基于互聯網的基因,借助大數據和人工智能技術來實現更精準的匹配;基于各種因素,例如距離、貨物重量、托運人需求和卡車司機供應等進行動態定價;根據司機和用戶需求優化路線等。顯然,具有成熟的新技術優勢的平臺,在行業發展中將更具潛力。

滿幫涉足同城貨運的決定讓很多人并不看好,因為滿幫以重型和中型卡車的貨運為主,在同城貨運中優勢并不明顯。況且市場上玩家眾多,貨拉拉、滴滴等虎視眈眈。目前看了,滿幫的同城貨運業務也尚未在行業中殺出血路。

從滿幫招股書中可以看出,其野心并非是在同城貨運爭奪一二名,而是僅把其作為“物流大網絡”重的一環。“我們計劃建立專門的團隊,為零擔和同城服務設計和開發專業的用戶體驗和運營,更好地滿足這些垂直領域的獨特用戶需求。”招股書中說道,零擔物流也將是其發力方向。

無論是從整車物流到零擔物流的籌謀,還是從車貨匹配到圍繞人的生態服務,滿幫想做的事情是建立一個物流科技生態,慢慢將該領域的不同環節都納入到自己的領地。

兩家企業路線不同,多樣化的商業模式也正說明公路貨運市場潛力并不單一,挖掘空間非常大。兩家公司的上市也將進一步刺激該市場,或許還會出現更多的模式創新。

截止發稿前,此前備受爭議的貨拉拉也秘密提交了IPO申請,貨運行業又將掀起一場資本的腥風血雨。