來源:巨潮商業評論

文 | 謝澤鋒

編輯 | 楊旭然

出品 | tide-biz

持續了5個月的紫光集團司法重整案終于塵埃落定。原本被外界認為最有希望的阿里意外敗北,建廣和智路組成的聯合體成為最終接盤方。

這樣的結局,既在情理之中,又是意料之外。之前多年人們已經習慣甚至認可阿里“買下所有”的故事劇本,但這次不一樣了。

當前,中美兩國都對赴美上市的中國互聯網企業掀起史上最嚴格的審計調查,滴滴“退美赴港”,政治與監管層面、資本層面對信息安全的重視上升到空前的高度。

坊間盛傳,如果紫光集團最終被阿里巴巴收購,或將面臨敏感信息泄露的風險。雖然阿里什么都沒有做,但僅是阿里“美股上市公司”的身份,就足已讓其競購的失敗顯得“情理之中”。

而就在同一天,清華大學擬將清華控股100%股權給四川能投,清華控股目前持有紫光集團51%股權。

這家最有期望擔當起民族芯片產業崛起重任的企業之一,再一次走到了其發展歷程的十字路口。在這場大戲中,阿里成了最大的配角,全程陪跑并最終錯失,與紫光這個中國芯片界的核心資產擦肩而過。

01

紫光的運數

作為最有期望挑起民族芯片產業崛起重任的企業,紫光最終沒能逃脫破產重整的命運,讓人唏噓不已。

曾經的豪言有多悲壯,如今的結局就有多悲涼。在國內半導體產業日趨成熟之時,紫光卻遇到了麻煩——眼看他起高樓,眼看他宴賓客,眼看他樓塌了。

集成電路領域是典型的“重資投入,緩慢回報”的產業。在紫光進軍芯片產業初期,一直秉持“猛藥治病”的策略,期望通過大手筆資本并購,迅速補齊中國芯片的短板。

這個策略是清晰明確,且能夠在短期內見效。短短幾年內,紫光先后收購了展訊通信、銳迪科微電子、新華三51%的股權,此后又將展訊和銳迪科合并為紫光展銳,大手筆組建長江存儲,開工武漢存儲基地。

據統計,6年時間里,紫光如猛虎下山,集團及下屬企業先后對20多家企業發起并購要約,動用資金超過1000億之巨。截至2020年6月底,集團總資產近3000億元。

2015年,紫光收購美光科技和西部數據相繼受阻,便開始轉向自主研發。不過紫光對資本力量的“過度崇拜”一直沒有停止,包括對Linxens的杠桿收購,在A股和H股上各種令人費解的投資等等。

這種大開大闔的策略最終“反噬”自身。到2020年6月末,紫光集團的有息債務已經堆積至1566.91億元,一年內到期的債務就高達814.28億元,占比51.97%%,短期償債壓力巨大。截至2020年三季度末,紫光集團的總資產為3007.53億元,總負債為2106.86億元,資產負債率為70.05%。

盡管自2020年開始,紫光就積極尋求化解債務危機,但均未得到根本性解決。今年7月,徽商銀行向法院提出對紫光集團進行破產重整,成為壓垮駱駝的最后一根稻草,也宣告紫光進入了重整之路。

但不管怎樣,紫光最終還是為中國芯片產業奠定了強有力的基石:

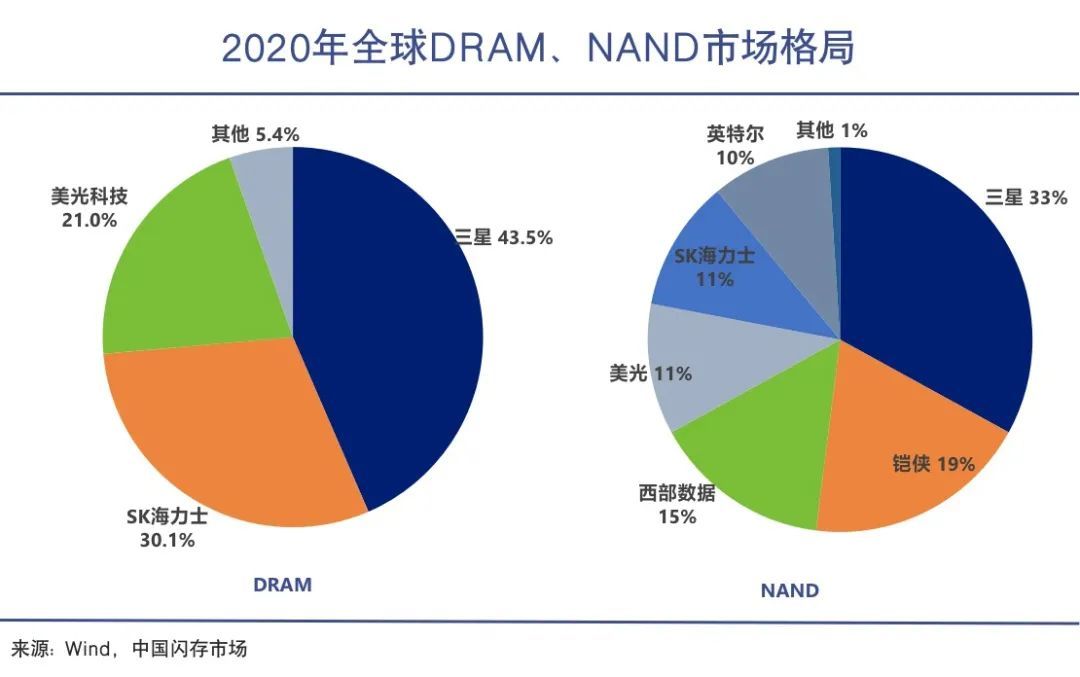

以新華三為核心的紫光股份已經是全球新一代IT服務的領先者,今年全年的凈利潤有望達到22億; 紫光國微是我國特種芯片的“扛鼎級”選手,2020年以來業績持續大爆發,市值超1300億元; 紫光展銳是除華為海思、聯發科外,我國第三家5G芯片企業; 長江存儲已經肩負著中國存儲芯片零突破的重任,抗衡三星、SK海力士、英特爾等巨頭的旗艦。

需要明確的是紫光的債務危機都停留在集團層面,旗下上市公司和核心子公司的經營均未受到影響。紫光頗有些時運不濟之憾。如今的紫光各產業線均呈現蓬勃發展的態勢,紫光股份和紫光國微均是歷史最好時期,集團層面卻因債務問題,急轉直下。

建廣智路聯合體整體承接后,考慮到雙方在芯片產業都有足夠深厚的積累,紫光重煥璀璨之光,也值得期待。

02

阿里的遺憾

錯失紫光,對阿里來說未嘗不是一件憾事。

三個多月的角逐后,重整紫光的種子選手只剩阿里和浙江國資的聯合體,以及智路建廣聯合體。而且阿里出手大方,給出的最高報價達到了600億,比競爭對手高出了整整100億。

據傳此前阿里巴巴和浙江國資的聯合體只待批準即可入主紫光,阿里高層對此勝券在握,已經開始推進接手紫光資產后的細節問題。

但最后一刻,“在美上市公司”的身份讓阿里吃了虧。和紫光當年海外收購遇阻一樣,在集成電路領域,政策、信息安全甚至政治博弈,都是客觀存在的度量標準,是必須要考慮的基本因素。

反觀智路建廣,不僅有政府背景,更在半導體產業深耕已久。據不完全統計,雙方投資并購的企業就包括了:安譜隆半導體、瓴盛科技、思比科、聯合科技公司、安世半導體、瑞士富巴、奧地利半導體等。

其中就有迄今為止國內最大一筆半導體并購——斥資28億美元收購恩智浦旗下安世半導體,并最終由聞泰科技拿下,整合后聞泰科技也飆升為千億芯片企業。

從2015年至今,建廣和智路主導了中國半導大型并購中超過一半的交易,涉足材料、IC設計、制造、封裝測試的全產業鏈生態。

今年以來,智路動作頻頻。剛進入12月份,就斥資約93億元收購全球最大的芯片封測廠商日月光旗下四家中國大陸封裝廠;11月,智路資本宣布收購全球排名前四的半導體載具供應商——ePAK。

雖然名氣不及阿里,但可以看出,智路建廣在芯片領域的積累要遠勝于阿里,多起成功案例在前,接手紫光顯得更有底氣。

而阿里走上芯片這條路,還是“半路出家”。2018年9月19日的杭州云棲大會上,阿里巴巴宣布成立芯片公司——“平頭哥”半導體有限公司。

這兩年的阿里“流年不利”,螞蟻金服被暫停上市、遭受182.28億元“天價罰款”,在反壟斷的高壓監管下,互聯網巨頭們試圖從偏軟的互聯網業務走向硬科技的AI、芯片產業,不失為一種“為國分憂”的戰略考量。

盡管發展迅速,但阿里整合半導體產業的經驗并不豐富,除了全資收購的中天微之外,寒武紀、Barefoot Networks、深鑒、耐能(Kneron)、翱捷科技(ASR)都是VC層面的投資。

站在當下的歷史角度來看,阿里錯失紫光有一定的必然性。芯片競爭早已上升為國家戰略,在中概股遭遇史上最嚴審查的當口,紫光并入阿里體系,只能給雙方惹來更多的麻煩。

因此,阿里在商業上雖有遺憾,但這樣的安排,更符合時局大勢。

03

漫長的追趕

如果說紫光的商業戰略是“從芯到云”,那么阿里的策略便是“從云到芯”,最終實現“芯云一體化”。

不佳的財報引發股價暴跌之際,阿里云成為阿里不多的能夠倚仗的增長引擎。最新一季度的數據顯示,阿里云實現營收200.07億元,同比增長33%,超過市場預期的190.86億。但仍然沒有回到此前50%的增速。

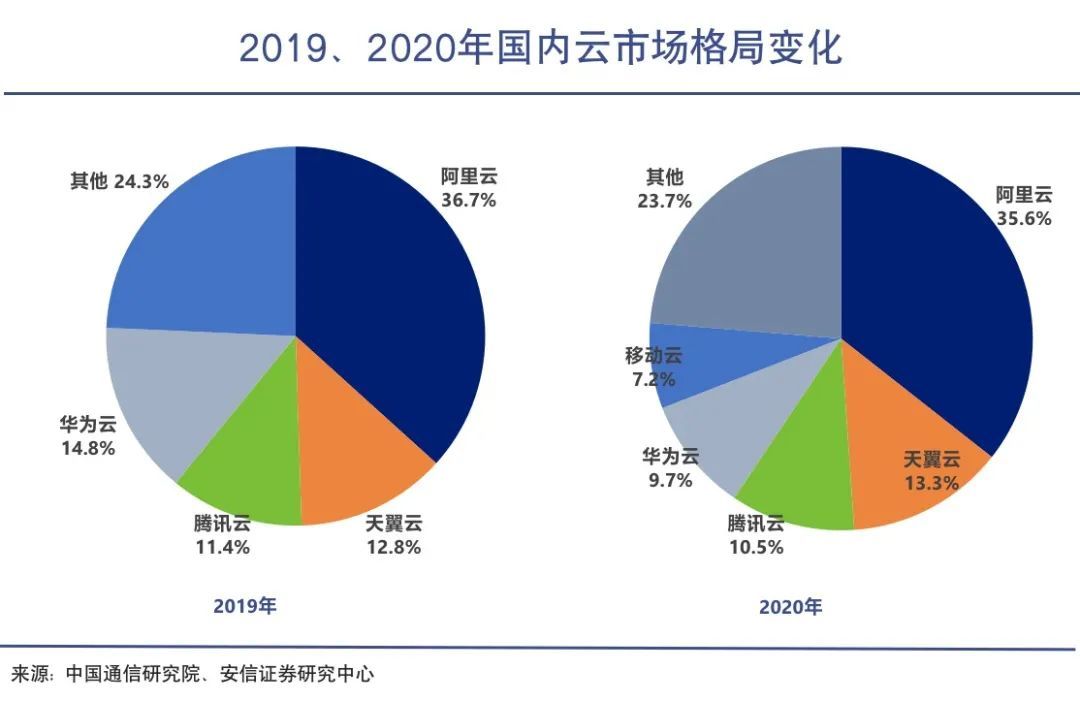

由于對信息安全的重視,阿里云、騰訊云甚至華為云市場份額都有所下滑,而中國電信天翼云、移動云市場話語權日益增大。阿里要想夯實國內第一的位置,得有“國家隊”的助力。

加入紫光和清華控股體系后,新華三實力大增,眾多IT信息產品穩居國內第一,特別在政務云、服務器市場占據領先地位,這正是阿里所“夢寐以求”的。

而云的基礎和核心是芯片,阿里當前的發展策略正是“一云多芯”和“做深基礎”。

達摩院成立之時,馬云就表示:“達摩院一定也必須要超越英特爾,必須超越微軟,必須超越IBM,因為我們生于二十一世紀。”足見阿里進軍硬科技產業的雄心壯志。

在芯片領域,互聯網出身的阿里選擇和中天微合作,后者是大陸唯一自主嵌入式CPU IP Core公司,面向物聯網細分領域開發云芯片架構。

2018年阿里加速入局芯片產業,當年4月,阿里全資收購中天微;9月,成立平頭哥,阿里巴巴正式開啟自研芯片之路。

造芯3年來,平頭哥先后推出了處理器IP玄鐵910、AI推理芯片含光800,并落地商用;今年10月,平頭哥拿出了通用Arm服務器芯片倚天710,號稱是業界最強,性能超過業界標桿20%,能效比提升50%以上。

倚天710是阿里云推進“一云多芯”策略的重要一步,也是阿里第一顆為云而生的CPU芯片,將在阿里云數據中心部署應用。

目前來看,阿里造芯基本是“自產自銷”,比如含光800提升了淘寶上海量圖片的識別計算能力;倚天710將應用在阿里云數據中心;羽陣600適用于物流、倉儲、零售等場景;玄鐵910著眼未來,致力于推進AI、5G和智能汽車的發展。

阿里的這種發展策略更加穩健和實用,蘋果、特斯拉都通過自研芯片提升其產品的性能。畢竟,相比供應商,只有自己更了解當前業務需求,也更能建立起完善的生態圈。

當前平頭哥乃至達摩院都還處于初創期,要想實現馬云口中“超越英特爾、微軟、IBM”的目標還十分遙遠。

考慮到全球各國對芯片并購都十分謹慎,如果并購之路被封鎖,要想通過自主之路打破壟斷,將十分艱難,甚至是“千難萬險,九死一生”。

雖然說紫光尚未真正拿出抗衡國際巨頭的利劍,但在中國最緊缺的領域都有布局:5G芯片有紫光展銳,對標高通、蘋果、聯發科;存儲芯片有長江存儲,期望抗衡三星、SK海力士等,實現國內零的突破;特種芯片方面有紫光國微,追趕賽靈思、英特爾(阿爾特拉)。

此外,紫光集團收購的Linxens,在在智能卡微型連接器、RFID天線和嵌入件領域全球領先。

因此,阿里錯失紫光,失去了快速夯實其芯云產業實力的機會。考慮到芯片產業發展的客觀規律,要想靠自主研發超越歐美巨頭,阿里需更漫長的時間了。

04

寫在最后

紫光集團的破產重組,雖有“時運不濟”的無奈,但更多還是太過冒進的戰術所導致。

歷史不能重新書寫,倘若2015年紫光成功收購美光和西部數據股權,結局恐怕將完全不一樣——2015年芯片價格跌至低谷,是一個千載難逢的并購歷史良機。

但正如上文所言,在芯片這個特殊的行業里,除了基本商業原則之外,還有更具影響力的“無形之手”。因此,事不遂人愿的變局是常態,在市場中搏擊的企業們只能接受。

對于紫光來說,曙光終于到來,獲得更有產業積累的資本接手,涅槃重生值得期待;對于阿里來說,雖有遺憾,但也并非不可接受。

更重要的是對民族芯片產業來講,這樣的安排更加契合時局,也更有利于長久的發展。畢竟,這是一場不能輸的戰役。