來源:深燃

京東集團(下稱京東)連續兩季虧損,又回到了苦日子。

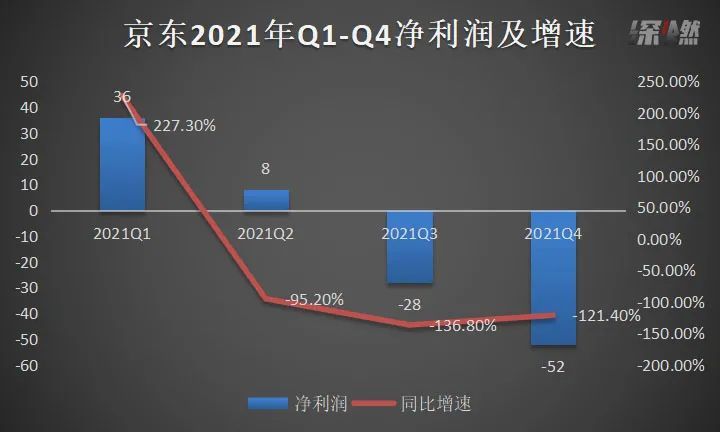

3月10日,京東公布2021年第四季度及全年財務數據。財報顯示,2021年Q4,京東凈收入2759億元,同比增長23%,歸屬于普通股股東凈虧損(下稱凈虧損)為52億元,與上一年同期的凈利潤243億元相比,大降121%。這一結果,也遠遠低于市場預期的凈虧損0.65億元。財報發布后,京東股價大幅下跌,截至3月10日美股收盤,股價下跌15.83%,每股報收52.52美元。

全年來看,京東的年報數據也是報虧。2021年全年,京東凈收入9516億元,同比增長27.6%,增速較以往并無太大起伏。不過,全年凈虧損達到36億元,比起2020年同期的凈利潤494億元,跌幅超過107%。

拿到這份成績單,多位分析人士表示并不意外。京東一直以來便是保持低利潤、投入又多又重的公司。走到2021年,京東一如外界眼里的“穩”,但也越來越“重”。

重,先是京東作為一個重資產公司,錢都燒在物流倉儲、供應鏈上,新業務中也不乏需要持續資金哺育的京喜拼拼、京東便利店、七鮮超市等等。再是京東的腳步也很重,用戶增長還是緩步前進。2021年,京東年度活躍用戶數終于破了5億,不僅是苦活里賺錢,更是苦活里搶人。

有分析人士告訴深燃,像京東這樣巨型的公司,業務觸角伸向各處,電商有積累,實體沒落下,物流又能打,賺錢本不是難事。而在如今的消費大環境下,大家都很難賺錢,京東能保持穩健,已經是萬幸。

萬幸之中,京東的老故事和新故事還是得繼續講下去。

單季虧損52億,投資拖累業績

虧,是京東這半年來的關鍵詞。

2021年Q3,京東凈虧損28億元,Q4凈虧損52億元。連虧兩季度,其實不算突然。回顧2021年京東的財務數據,Q1凈利潤36億元,是唯一一個同比增長的季度。Q2開始,京東的凈利潤就表現出疲態。

制圖 / 深燃

年度凈利潤微薄,或是年度凈虧損,也是京東的老故事了。

京東的賬面上,凈利潤數字一直不太好看。從年報數據來看,2017年-2021年5年間,只有兩年實現了盈利,其中2020年凈利潤達到了494億元。2017年、2018年,京東的凈虧損分別為1.52億元和24.92億元,2019年和2020年經歷短暫喜悅之后,2021年又交出凈虧損36億元的成績單。不過,結合4個季度的凈利潤表現來說,下半年虧掉了80億,而最后年虧36億,上半年的盈利為京東扳回一城。

制圖 / 深燃 注:根據美國會計準則

為什么虧?京東在財報中解釋,2021年全年股權投資虧損49億元,上一年同期收益為43億元。2021年的虧損主要是由于某些股權投資的非現金減值。

此外,財報中提到,2021年京東在非美國通用會計準則下的經營利潤為134億元。海豚智庫創始人李成東表示,從這項數據來看,經營是賺錢的,“那就要看期權激勵支出以及投資收益了。”他認為,2021年京東的投資情況都表現在賬面上,所以會出現虧損的情況。

幾位分析人士也持相同觀點,虧損是投資帶來的。有人士推測,虧損可能是由于一些京東持股比例較高的公司股價大幅下跌引起的。

說完凈利潤的“苦”,再來說說總收入的“甜”。

2021年Q1-Q4,京東的總收入表現還算平穩。其中,Q4是總收入最高的一個季度,為2759億元,同比增長23%。Q1-Q3的總收入都保持在2000億元上下,增速也比較平衡,除了Q1總收入同比增長39%之外,剩下3個季度的同比增速都在25%上下浮動。

制圖 / 深燃

李成東表示,2021年Q4的消費環境因疫情而略顯疲軟,但京東還有23%的增長,相對于主要對手阿里和唯品會來說比較穩。

年度總收入的表現也可圈可點。2017年-2021年,京東的年度總收入一直是小步上揚的狀態。2021年,京東總收入為9516億元,同比增長27.6%,對比2020年,增速有所放緩。

穩健的營收,主要還是來自于京東零售,京東零售在中國主要由在線零售、在線市場和營銷服務組成。2021年Q4,京東零售業務總收入為2499億元,為全年最高,但營業利潤為53億元,為全年最低。

不管從整體看,還是分拆業務來看,總收入走高,利潤走低,甚至低至虧損,“增收不增利”似乎代表了京東在2021年Q4的全部表現。

支出方面,2021年Q4京東營收成本為2388億元,同比增長23.6%。其中,履約成本為163億元,同比增長10.7%。營銷成本為134億元,同比增長28.2%。年度支出也比較穩定。但其中,年度營銷成本為387億元,同比增長了42.7%,漲幅略顯跳躍。

總的來說,京東一貫的風格便是保持低利潤率,緩慢行駛。如今連續兩個季度遭遇凈虧損,影響2021全年的盈利,不過在業內人士看來,問題不算大。而且京東的一個優勢在于,其擁有強大的物流和供應鏈,實體經濟走得很穩,抗壓能力相對比較強,這也是大環境下,京東總收入上揚的關鍵因素。

重物流重實體,京東死磕重資產

護城河為京東帶來了抗壓能力,同時也帶來了無盡的支出。

京東的虧損,是因高投入帶來的,其中京東物流吃了不少,倉儲、物流和供應鏈體系的建立都需要持續燒錢。

財報顯示,截至2021年12月31日,京東物流運營著1300多個倉庫,總建筑面積超過2400萬平方米,其中包括京東物流開放式倉庫平臺管理的云倉庫空間。此外,Q4也有新變化,京東與泰森食品中國達成合作,京東物流將為泰森食品中國提供定制化、數字化的供應鏈規劃,以及倉庫網絡規劃和庫存配送服務。

一如往常,作為京東的“三駕馬車”之一,京東物流方面的動作不會停。值得注意的是,2021年的Q4,也是京東物流營業利潤回暖的一季。

2020年和2021年,京東物流只在2020年Q3拿到了將近1億元的營業利潤,此外就是一年后的2021年Q4,京東物流營業利潤達7.3億元。京東在物流上的押注,終于得到了回報。

2021年也是京東物流的獨立上市年。3月10日,京東物流也發布了2021年年度財務數據,年度總營收為1047億元,同比增長42.7%,外部客戶收入達56.5%,但代價是毛利潤、毛利率雙雙下滑,全年凈虧損156.6億元。京東物流憑借履約速度和用戶體驗,甩開沒有自家快遞業務的阿里和拼多多,但是光靠電商流量,京東物流始終沒辦法吃飽,獲取外部客戶的訂單成為首要的增長點。如今外部客戶收入過半,也意味著京東物流找到了出口。

德邦,也是京東物流的出口。就在幾天前,有知情人士向媒體透露,京東物流已經完成了對德邦物流的收購。

有行業人士分析,京東物流缺的是外部訂單,正好可以用德邦手里的流量加碼。京東物流還缺大件快遞的配送能力,而“大件快遞用德邦”是物流起家的德邦最拿手的業務之一,擁有德邦,京東物流能補齊短板,跟順豐一決高下。對于德邦來說,借助京東物流的快遞網絡,也能拋棄掉深入人心的扛大件形象,抓起電商小件。

收購德邦不是唯一的動作,京東在物流方面的加碼還有今年2月對達達集團的增持,以及對中國物流資產股權的收購。

未來,物流還將是京東的巨大引擎,但同時也是京東背上一個解不掉的重擔。京東物流CFO馬越在財報后的電話會議中說,京東物流會持續保持對并購機會的關注,如果有合適的機會和標的,肯定會積極參與。他透露,對于標的主要考慮兩個方面:一是能對京東物流現有網絡能力提升有幫助的標的,二是更加關注技術方面的并購標的。

物流帶來的履約成本方面,依然控制在安全值之內。財報中說,履約成本從2020年Q4的148億元增長10.7%至2021年Q4的163億元。不過,2021年Q4履約成本占總收入的比例為5.9%,而2020年同期為6.6%,進一步縮窄。

從全年來看,2020年全年的履約成本為487億元,2021年這項數字為591億元,同比增長21.3%。而2021年全年履約成本占總收入的比例為6.2%,2020年全年為6.5%。

京東是家重資產公司,除了物流重,還有實體投入。

財報顯示,過去三年來,京東累計用于商品采購、基礎設施、技術研發、物流履約、員工薪酬福利、品牌商家扶持等實體經濟相關投入總額超過2萬億元。線下門店方面,京東有京東MALL、京東家電專賣店、京東電腦數碼專賣店、七鮮超市、京東便利店等,數量上萬。

Q4的新變化是,京東工業有了新動態。京東工業是2021年5月新注冊的商標,財報中將其作用解釋為:提高跨行業協作效率,促進產業供應鏈數字化轉型。目前,京東工業推出了工業供應鏈管理基礎設施,包括企業配送中心、智能機柜和移動倉庫,已在全國范圍內部署了200多家設施。不難理解,京東工業也是京東布局的重資產之一,未來也將需要投入。

搶用戶、擴品類、強化新業務,

京東的三大難題

京東還差在哪里?

一是用戶增長。對比阿里和拼多多,京東走到今天,才積累了5億多年活躍用戶,在外界看來,京東在用戶方面的增長需要加把勁,還遠遠未到關鍵點。

我們看一下京東5年來的用戶積累。2017年,京東年活用戶達2.925億,2018年微漲4.38%,勉強沖過3億大關。2019年達到3.62億,增速明顯擴大,但同時,京東卡在3億檔次整整兩年。

2020年的年活用戶漲幅轉高,來到4.719億,2021年的最新數字終于5開頭,為5.697億,同比增長20.72%。

制圖 / 深燃

業內人士認為,目前看來京東的用戶增長還有很大空間。拼多多的用戶增長太快,將近9億,很難再有迅猛的增長,阿里目前也面臨同樣的情況。對比之下,京東的5億年度活躍用戶,缺點是太慢,優點是還有故事可講。

二是擴充品類。

一直以來,京東零售板塊中靠3C數碼產品、家用電器等高客單價、需要運送時效的商品拉動,服飾、化妝品等輕量商品一直以來都是京東的弱項。現如今,電商環境發生巨變,以往京東走自營,阿里走平臺,二者分庭抗禮的局勢被打破。

抖音、快手涌進電商分錢,直播帶來高額收益,化妝品、護膚品、服飾等占據主力。快手財報顯示,2021年前三季度,電商GMV分別達到1186億元、1454億元和1758億元,同比增速分別為219%、100%和86.1%。拼多多燒錢砸百億補貼,努力扭轉真假難分的平臺形象;小紅書也成為女性用戶聚集地,種草、導流、變現一氣呵成,這種鏈路比京東的苦活要更加輕松。

業內人士向深燃表示,電商領域,京東亟待在直播和服飾品類上加把勁,以應對強敵環伺。

畢竟,京東在下沉市場會迎面遇上拼多多、淘特等對手,物流外單又有順豐的狙擊,零售電商這項老本行上,京東還是有望守住江山。

不過京東可以有自信的一點是,正是因為電商環境日益復雜,消費者的可選項越來越多,因此零售電商也進入到比拼服務水平、商品質量、物流時效的階段。加上95后、00后的年輕人成為消費主力軍,他們對于電商平臺的要求,遠不止便宜、多樣和熱鬧,因此京東的優勢,到了進一步展現價值的時刻。

電商方面,京東的平臺業務在小跑前進。平臺業務是京東收入中的服務收入部分,另一項收入來源于商品收入,也就是自營業務。商品收入是絕對收入大頭,服務收入主要是指京東向第三方商家收取的傭金、廣告費,以及物流收入。

財報中提到,京東2021年Q4的服務收入為412億元,去年同期為327億元,有小幅上漲。自營業務方面,Q4創下2021年最高,收入2347億元。零售出身的徐雷上任之后,重拾京東老本行。

制圖 / 深燃

這說明,京東正在加速回歸零售主業,同時平臺業務也并未停滯,還保持在健康的增長范圍內。兩條腿走路,目前還是穩一些。

三是強化新業務。

財報中提到,5.697億的年活用戶比2020年同期凈增了近1億人,這近1億人有70%來自于下沉市場。京東的下沉市場布局主要靠京喜事業群,其中包括社交電商京喜APP、社區團購京喜拼拼、為下沉市場線下門店提供商品和服務的京喜通、還有提供物流服務的京喜快遞。

做慣了自營和自建物流,賣慣了3C數碼的京東,攻進下沉市場略顯不易。拿社區團購來說,2021年,多個社區團購平臺集中曝出整合、破產、收縮等消息,其中橙心優選退出多城,同程生活申請破產,食享會改做零食,阿里的十薈團、京東旗下的京喜拼拼都有所變動。社區團購的局勢艱難,京喜拼拼在其中算不上最為強勁的玩家,路勢必會更難走。

財報中也顯示了,新業務仍然是京東還沒跑明白的部分。2021年,京東新業務營業虧損達到106億元,去年同期為47億元,而2019年同期這項數據為10億元。新業務持續燒錢,持續虧損,京東的新變局還需要時間。

在大環境的變化之下,京東的穩,是好事,同時也有一定缺陷。此前,有消息稱,京東科技計劃于2022年在港IPO,京東相關負責人則表示不予置評。若從“三駕馬車”中的京東數科發展而來的京東科技上市,京東或許有更多故事可講。

而目前京東的故事,講的是穩,講的是重,但缺的是變與新。