中國網(wǎng)友休閑娛樂有兩項熱門活動:一是去拼多多逛評論區(qū);二是去直播間買怪東西。

中國網(wǎng)友休閑娛樂有兩項熱門活動:一是去拼多多逛評論區(qū);二是去直播間買怪東西。

2024 年一位博主發(fā)現(xiàn),自己 88 歲的姥姥在拼多多寫了 978 條評價,有 4.6 萬瀏覽量。姥姥給每個包裹認(rèn)真寫評語:桃子有點小,不太甜,給三星;衣服已收到,穿著非常合適。

網(wǎng)絡(luò)梗圖和流行語日新月異,但拼多多神奇地保留了最野又最質(zhì)樸的評論生態(tài)。

網(wǎng)絡(luò)梗圖和流行語日新月異,但拼多多神奇地保留了最野又最質(zhì)樸的評論生態(tài)。

無數(shù)中國人在拼多多一款水果、一條連衣裙、一部手機的評論區(qū)相逢,旁觀者總能從這些百字小作文或簡單的寥寥數(shù)語,品出人生百味。

與此同時,直播間里出現(xiàn)了越來越多新玩意。云南的百合花,威海的釣魚竿,宇宙曹縣的馬面裙和眾多煥發(fā)第二春的老國貨在直播間勝利會師。

人民群眾過于豐富的網(wǎng)絡(luò)沖浪生活,勾勒著消費趨勢變遷的草蛇灰線。在新的供需關(guān)系互動中,一批電商新勢力出現(xiàn)了,一場需求平權(quán)的變革正在發(fā)生。

新勢力的誕生

" 新勢力 " 這個詞的普及,離不開一度以 PPT 水平見長的新能源車產(chǎn)業(yè)。

2014 年,新誕生的新能源車企業(yè)如過江之鯽," 野蠻人造車 "、" 互聯(lián)網(wǎng)造車 " 等形容詞,陸續(xù)被統(tǒng)一收編到 " 造車新勢力 " 這個招牌下。雖然初衷是營銷,但 " 新勢力 " 這個詞卻精確體現(xiàn)了新能源車與燃油車的區(qū)隔。

電動車改變的不僅僅是驅(qū)動汽車的能源,而是汽車的架構(gòu)與生產(chǎn)方式,比如核心的三電系統(tǒng)、更加集中的電子電氣架構(gòu)、以及一體化壓鑄等新生產(chǎn)工藝的引入。

在這個過程中,電動車系統(tǒng)性創(chuàng)造了一些新的零部件,也系統(tǒng)性消滅了一些舊的零部件。當(dāng)電機和動力電池取代發(fā)動機和變速箱,意味著全新的供應(yīng)商會躋身產(chǎn)業(yè)鏈取代原本的供應(yīng)商。

當(dāng)這種置換大規(guī)模發(fā)生,供應(yīng)鏈結(jié)構(gòu)就會發(fā)生系統(tǒng)性變化,創(chuàng)造一個新的產(chǎn)業(yè)," 新勢力 " 就此出現(xiàn)。

也就是說,大部分行業(yè)中新勢力的出現(xiàn),往往伴隨著新產(chǎn)品背后供應(yīng)鏈結(jié)構(gòu)的變化。

從這個角度看,新能源車和奶茶看上去八竿子打不著,但兩者的共同特點都是供應(yīng)鏈的重組。

作為中國消費升級的典型產(chǎn)物,現(xiàn)制奶茶在創(chuàng)造有別于沖泡奶茶的新品類的同時,也引入了茶葉、新鮮水果、萃茶機等新的原材料與生產(chǎn)設(shè)備,以及與之對應(yīng)的全新的供應(yīng)鏈。

當(dāng)現(xiàn)制茶飲的市場規(guī)模逐漸擴大,新的投資就會批量涌入," 新勢力 " 應(yīng)運而生。

這種從產(chǎn)品到供應(yīng)鏈的顛覆式變化大多發(fā)生在技術(shù)迭代極快的高科技產(chǎn)業(yè),比如液晶面板淘汰顯像管,智能機對功能機的替代等等。在消費品門類,類似 LED 取代白熾燈變化相對鮮見,但一旦發(fā)生,就會孕育巨大的商業(yè)機會。

這種從產(chǎn)品到供應(yīng)鏈的顛覆式變化大多發(fā)生在技術(shù)迭代極快的高科技產(chǎn)業(yè),比如液晶面板淘汰顯像管,智能機對功能機的替代等等。在消費品門類,類似 LED 取代白熾燈變化相對鮮見,但一旦發(fā)生,就會孕育巨大的商業(yè)機會。

在新舊交替的過程中,新老勢力會會在市場共存一段時間,便會形成與 " 新勢力 " 出現(xiàn)并存的現(xiàn)象:市場格局的分散。

新能源車是典型案例:經(jīng)歷了燃油車時代的縱橫捭闔,市場形成了穩(wěn)定的競爭格局。但新能源車企的批量出現(xiàn)開始讓原本集中的市場重新分散,并將競爭推向殘酷的價格戰(zhàn)。

分散的市場份額變得集中,只需要簡單粗暴的價格戰(zhàn);但集中的市場份額重新分散,大多數(shù)情況下是因為行業(yè)的競爭邏輯發(fā)生了變化。

伴隨技術(shù)進步,很多行業(yè)經(jīng)歷了市場份額的 " 再分散 ",甚至包括電商。

由于互聯(lián)網(wǎng)產(chǎn)品極強的邊際效應(yīng),互聯(lián)網(wǎng)產(chǎn)業(yè)的細(xì)分業(yè)態(tài)很容易呈現(xiàn)強者恒強的狀態(tài)。然而過去十年,中國電商行業(yè)的市場格局非但沒有集中,反而在持續(xù)分散。

從 2014 年到 2024 年,中國電商的主要參與者從阿里 / 京東兩家公司,變成了阿里、京東、拼多多、抖音、快手五家公司,算上正在電商發(fā)力的騰訊(視頻號),足足有六家公司。

但從技術(shù)層面看,電商并沒有經(jīng)歷底層技術(shù)的深度重構(gòu)。以拼多多、抖音和騰訊為代表的 " 電商新勢力 " 的出現(xiàn),其原因在于產(chǎn)品邏輯與經(jīng)營范式的劇烈變化。

但從技術(shù)層面看,電商并沒有經(jīng)歷底層技術(shù)的深度重構(gòu)。以拼多多、抖音和騰訊為代表的 " 電商新勢力 " 的出現(xiàn),其原因在于產(chǎn)品邏輯與經(jīng)營范式的劇烈變化。

新需求遇上舊供給

電商的內(nèi)核是零售的線上化,它改變了商品交易的方式,但沒有改變交易的內(nèi)核。這也是為什么芒格會說:零售業(yè)即使在互聯(lián)網(wǎng)上也面臨激烈競爭(It ’ s going be a very competitive business in the internet)。

從拼多多的橫空出世開始,電商市場份額所經(jīng)歷的 " 再分散 ",幕后推手是需求側(cè)的變化。

東方樹葉一度是中國最難喝飲料的有力競爭者,與嶗山白花蛇草水難分伯仲。但時至今日,以東方樹葉系列無糖茶為核心的即飲茶產(chǎn)品線,撐起了農(nóng)夫山泉近四成營收。

從 2011 年上市至今,東方樹葉從生產(chǎn)工藝到產(chǎn)品包裝幾乎沒有變化,農(nóng)夫山泉的灌裝產(chǎn)線也很難說有什么 " 技術(shù)革命 ",但消費市場對健康的訴求推動了瓶裝飲料的市場格局變化。

另一個例子是元氣森林,無糖飲品的需求爆炸式增長,為元氣森林供應(yīng)代糖的三元生物,凈利潤五年內(nèi)翻了 27 倍 [ 1 ] 。

另一個例子是元氣森林,無糖飲品的需求爆炸式增長,為元氣森林供應(yīng)代糖的三元生物,凈利潤五年內(nèi)翻了 27 倍 [ 1 ] 。

電商市場格局變化的大背景是社會財富的增長,因此行業(yè)對消費升級的判斷方向并沒有錯。社會財富增長會讓消費市場呈現(xiàn)兩個變化:

一是越來越多的商品 " 剛需化 "。30 年前,只有開凌志的廣東老板會認(rèn)為大哥大是剛需;但今天,智能手機是所有人的生活必需品。

在這個過程中,剛需化商品的總量會持續(xù)增加,比如咖啡、洗碗機、濕廁紙、凈水機等品類,會逐漸呈現(xiàn)基礎(chǔ)消費品的特征,被越來越多的人視為剛需。

商品的剛需化意味著消費群體的擴大,同時也意味著商品的同質(zhì)化,其衍生品就是白牌商品的滲透,這是拼多多能夠快速增長的關(guān)鍵因素——以價格為標(biāo)尺,在同類商品中篩選價格最實惠的。

二是需求細(xì)分創(chuàng)造的高度垂直的市場。碳纖維釣魚竿是一個高度小眾的商品,但釣魚佬的增加會推動小眾產(chǎn)品走向大眾。隨社會財富的增長,細(xì)分市場的增長往往能超過市場大盤。

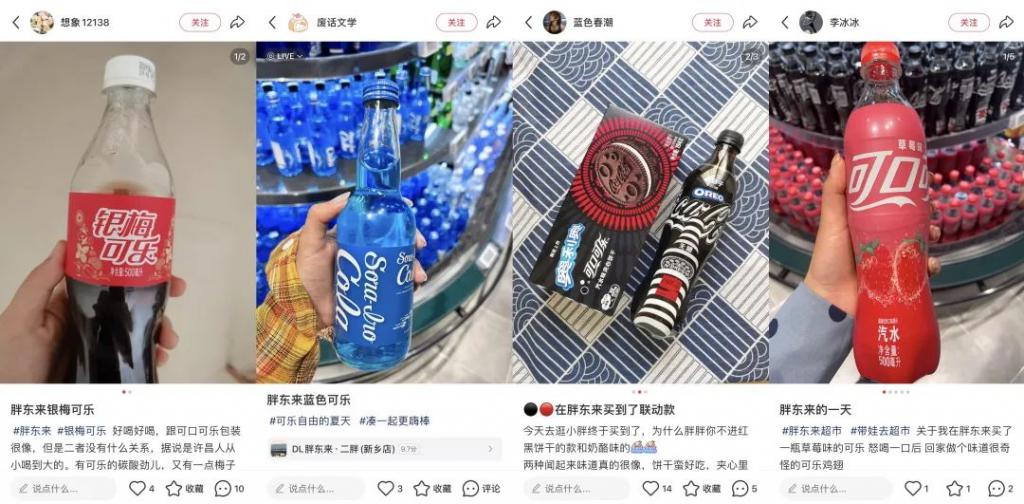

但這類需求往往是傳統(tǒng)貨架電商力所不能及的地方。舉例來說,胖東來有十幾種可樂,包括并不限于草莓味可樂、奧利奧聯(lián)名可樂、漫威聯(lián)名可樂、齊藤藍(lán)色可樂,以及許昌特產(chǎn) " 銀梅可樂 "。

這種豐富而不泛濫的品類,為消費者提供了某種 " 發(fā)現(xiàn)的樂趣 "。

胖東來銷售的可樂

胖東來銷售的可樂

電商平臺的可樂種類只會比胖東來更多,但在貨架電商基于 " 搜索 " 的產(chǎn)品邏輯下,消費者不會搜索自己沒聽說過的商品,過于豐富的類目反而降低了發(fā)現(xiàn)的效率。

這種需求催生了 " 內(nèi)容電商 " 的增長空間,大部分消費者發(fā)現(xiàn)自己沒聽說過的商品,往往是在抖音或小紅書,即 " 人找貨 " 到 " 貨找人 "。

拼多多有相當(dāng)規(guī)模的 GMV 來自農(nóng)產(chǎn)品,原因在于農(nóng)產(chǎn)品既有剛需的特征,又是一個典型的有品類而無品牌的類目,決定其差異性的是氣候水文等自然條件而非品牌的價值主張,因此,拼多多錨定價格的推薦邏輯行之有效。

早在 2021 年,拼多多單品銷量 10 萬 + 的農(nóng)產(chǎn)品爆款超過就超過了 6000 款,一批諸如西昌陽光玫瑰的 " 小產(chǎn)區(qū) " 水果,成為新晉國民水果。

短視頻平臺則基于內(nèi)容完成了種草到拔草的閉環(huán),完美匹配了非剛需屬性商品的特點。泡泡瑪特在抖音的銷售增長,遠(yuǎn)遠(yuǎn)超過了其他的線上渠道。

短視頻平臺則基于內(nèi)容完成了種草到拔草的閉環(huán),完美匹配了非剛需屬性商品的特點。泡泡瑪特在抖音的銷售增長,遠(yuǎn)遠(yuǎn)超過了其他的線上渠道。

把電商市場格局的變化簡單理解為內(nèi)卷的結(jié)果,是一種誤讀。

把商品當(dāng)作信息

哥倫比亞和斯坦福大學(xué)做過一項 " 果醬研究 "。實驗讓顧客在一定數(shù)量的果醬中進行選購 [ 2 ] ,在一半時間里,桌子上有 6 種口味的果醬,另一半時間里有 24 種口味。

實驗結(jié)果非常有趣:24 種選擇吸引來的品嘗者,比 6 種選擇要多很多,但比較過 6 種選擇的顧客中有 30% 買了果醬,比較過 24 種選擇的顧客中,只有 3% 買了果醬。

研究人員得出的結(jié)論是,過于豐富的選擇反而會帶來消極的后果,消費者非但不會感到愉悅,反而有些不堪重負(fù)。

電商新勢力的增長動力,在于重新設(shè)計了商品 " 分發(fā) " 的規(guī)則。

移動互聯(lián)網(wǎng)最重要的創(chuàng)新,是通過推薦算法解決了信息的分發(fā)問題。創(chuàng)作門檻帶來的內(nèi)容供給爆發(fā)式的增長,必然會降低信息分發(fā)效率,單純的結(jié)構(gòu)化指標(biāo)難以勝任精準(zhǔn)推薦的訴求,算法在內(nèi)容產(chǎn)業(yè)的應(yīng)用由此而來。

如果把商品當(dāng)作一種信息,那么電商行業(yè)的挑戰(zhàn)者實際上在解決一個問題:如何在貨架上有 24 種果醬的情況下,讓消費者依然能買到自己喜歡的果醬,并且不會被泛濫的選擇搞得不堪重負(fù)。

豐富到泛濫的商品供給搭配中心化的分發(fā)邏輯,反而降低了消費者 " 發(fā)現(xiàn) " 的效率,讓購物變成了一件越來越復(fù)雜的事。購物車?yán)?99+ 件商品的最終歸宿,不是支付成功,而是一鍵刪除。

貨架電商并非技術(shù)能力不足,而是其經(jīng)營策略往往錨定 GMV 規(guī)模,在這種情況下,哪怕同質(zhì)化的三件商品,算法也有足夠的動力給消費者推薦最貴的。

作為一個互聯(lián)網(wǎng)產(chǎn)品,拼多多最鮮明的兩個特征常被忽略:一是拼多多沒有購物車,二是拼多多的基礎(chǔ)單元是商品、而非店鋪。

如果一個消費者想用盡可能便宜的價格買一臺 " 能看 " 的 45 寸電視,那么他既不需要了解 OLED 和 MiniLED 在技術(shù)原理上的區(qū)別,也不需要知道索尼厚重的品牌歷史,更不需要把電視加入購物車后順手再買臺 PS5,他只需要知道尺寸和價格。

如果一個消費者想用盡可能便宜的價格買一臺 " 能看 " 的 45 寸電視,那么他既不需要了解 OLED 和 MiniLED 在技術(shù)原理上的區(qū)別,也不需要知道索尼厚重的品牌歷史,更不需要把電視加入購物車后順手再買臺 PS5,他只需要知道尺寸和價格。

拼多多的商品以剛需屬性的標(biāo)品為主,無論是日用百貨還是廚衛(wèi)清潔,其特點都是產(chǎn)品高度同質(zhì)化,競爭力錨定于價格,而拼多多基于這種特點,來設(shè)計推薦權(quán)重。

內(nèi)容社區(qū)之所以被稱為 " 興趣電商 ",原因也在于商品分發(fā)設(shè)計對興趣的覆蓋。一個歷史愛好者不會主動搜索一本自己沒聽說過的學(xué)術(shù)著作,但他可以通過內(nèi)容 " 發(fā)現(xiàn) " 這本著作。

如何判斷一個用戶是不是歷史愛好者,內(nèi)容社區(qū)顯然比純粹的電商平臺更有優(yōu)勢。

因此,電商行業(yè)的市場格局之所以 " 再分散 ",是因為新的競爭者用更高效的方法,匹配了更多真實的需求。

真實的需求在哪里?恐怕不在百貨大廈門口的廣告牌,不在劇集中間的宣傳片里,而在拼多多的評論區(qū):

來源:遠(yuǎn)川研究所

來源:遠(yuǎn)川研究所