從茶飲、平價現磨咖啡、量販零食、潮玩和國貨美護算起,新消費的產業趨勢其實已經醞釀數年,只不過在聚光燈之外無聲裂變。如果不是港股帶動新消費的躁動行情,也不至于引致如此大范圍的曝光。

畢竟此前消費的低迷,大可以用 " 消費降級 " 來遮羞所有。但新消費的行情如此迅猛且熱烈,甚至出現數個千億市值的公司,投資人和傳統品牌再也無法選擇性失明,開始正視底層的變化:熟悉的消費者為什么變得竟如此陌生?

如果細究起來,我們認為今年新消費真正臨界點的一聲槍響,是今年的《哪吒 2》在連續幾年死寂的電影市場中意外爆火,背后是平常沉默的群體,通過電影表達反叛與抗爭的精神。映射到消費行業,就是舊秩序的坍塌與新紀元的破曉。

Z 世代逐漸走向職場開始獲得經濟話語權,他們對社會既定規則的無聲反抗,不僅僅只訴諸于哪吒的精神寄托,還直接體現在消費行為上的用腳投票,而這些消費傾向往往被傳統大眾所忽略。

最終猛地發現,傳統消費在被加速拋棄:新錢通過不同的消費習慣來表達自己的抗爭 , 傳統大牌帶來體驗和尊貴感,甚至被年輕人視為壓迫:品牌在被傲慢與偏見反噬,老錢在傲慢與偏見中被時代拋棄。

因此我們認為國內的新消費不是嘗鮮,而是社會結構轉型下非常深刻的思潮變遷,范式轉向理性主義。作為生產者、渠道商、消費者,不管主動還是被動,都將被裹挾進這場范式變動的浪潮中。

在冰火兩重天的圖景下,為走出新消費的迷霧我們厘出以下 5 大線索。

01 線索 1:對洋品牌集體祛魅

洋品牌是過去面子消費的最大受益者,一方面享受著最高的溢價,另一方面還高高在上。但新興消費群體,更加追求實用主義導向,他們開始發現不少洋品牌只是貼牌,自然開始選擇質價比明顯更高的國貨。

比如耐克阿迪的店面裝修萬年不變,上新速度遠不如國貨,但是靠著商標維持高價,消費者逐漸認識到都是代工,誰也不見得比誰高貴,作為新消費方向之一也是消費常青樹的運動服飾行業,耐克阿迪在中國火了幾十年后也開始光環。

最直接的證據來自港股公司滔博的財報,耐克阿迪占其收入近 9 成,與耐克合作超過 20 年,是其全球第二大零售伙伴,與阿迪達斯合作近 20 年,是其最大零售伙伴,所以非常具有代表性。2020 年開始,公司收入和利潤已經開啟難以回頭的 4 連降。

化妝品,也是另外一個大家熟知最近快速完成國產替代的代表性行業,主要由于有抖音等興趣電商打破信息壁壘,消費者發現國貨品牌上新更快,質價比更貼合大眾需求,2023 年國貨化妝品市場份額便首次超越外資達到 50%。

運動服飾和化妝品的案例,讓我們看到以前認為國產品牌崛起,要花費很長時間進行消費者教育,結果替代是轉瞬完成的,變化點在于新消費者開始自我教育。不僅僅是這種快消品,其他比如奢侈品和耐用品汽車、摩托車等行業也觀察到了同樣的趨勢。

運動服飾和化妝品的案例,讓我們看到以前認為國產品牌崛起,要花費很長時間進行消費者教育,結果替代是轉瞬完成的,變化點在于新消費者開始自我教育。不僅僅是這種快消品,其他比如奢侈品和耐用品汽車、摩托車等行業也觀察到了同樣的趨勢。

汽車是全方位替代。由于尊重新技術趨勢和貼近消費者,中國的新能源車的三電技術(電池、電機、電控)全球領先,帶動自主品牌乘用車快速搶占份額,2024 年已經突破 60%,而且在 30 萬元以上的豪華車領域,也涌現出理想、華為系、仰望等眾多品牌,德系 BBA 只有降價甩貨一條路。

聚光燈之外的大排量摩托車就更有意思了:對于 18-30 歲新青年,大排量摩托車代表冒險與反叛精神,成為最典型追求刺激、緩解壓力的悅己消費之一。

" 自主三強 " 春風動力、隆鑫通用和錢江摩托分到了最大的蛋糕,五羊本田、新大洲本田等合資品牌份額下降均超過 10%,徹底從主流變成了小眾品牌;而純進口的占比,也從歷史上的 40% 下降到現在的不到 10%。且自主三強集中度還隨排量段升級而提升,從他們的合計市占率來看,250-400cc/400-500cc/500-800cc/800cc+ 市占率分別為 23%/89%/84%/94%,整體呈現排量越高市占率越高趨勢。

圖:中國大排量摩托車內銷格局 資料來源:摩托車商會,東吳證券

圖:中國大排量摩托車內銷格局 資料來源:摩托車商會,東吳證券

這些案例都告訴我們,高高在上的洋品牌,都需要再掂量掂量其品牌護城河,比如目前肉眼可見要陷入困境的星巴克中國。而聽勸的海外品牌,也仍然具有不錯的價值,比如肯德基。

02 線索 2:國產品牌 K 型分化

國貨崛起其實并沒有太多民族情緒的作用,理性主義足以顛覆品牌認知矩陣。新消費者們選擇什么品牌,更多是基于其效用函數,而非面子、故事。

這一效用函數驅動的理性主義,不僅僅針對洋品牌,壓力也同樣無差別給到了國產品牌。形成的局面是國產品牌也 K 型分化:做買手和產品經理的品牌上位,爹味品牌快速下線。

黃金珠寶行業最近的此起彼落可以說非常精彩了,一個之前被認為最穩定、最強調老字號的行當,結果格局發生了最翻天覆地的突變。

在收入下降壓力下,本身奢侈品就是有一定的壓力的;而黃金珠寶行業更是雪上加霜,因為傳統模式為品牌和克重,在克重的基礎上收一定的加工費。但隨著黃金價格屢創歷史新高,消費者會由于金價過高而選擇觀望,導致老黃金品牌的生意極其慘淡。

而 2024 年下半年開始,在非常強調老字號的黃金首飾行業起來的卻是新銳。年輕消費者成為購買黃金的重要力量,產業價值鏈從渠道轉向用戶,新銳品牌捕捉到這一趨勢,從單純強調材質轉向注重美學設計,買金從大克重轉向產品設計轉型。

老鋪為代表的古法金,通過金鑲鉆、金鑲琺瑯等產品進行供給側創新,讓產品更時尚化,這種一口價商品也大幅弱化金價對銷售的影響。2024 年,老鋪黃金在單個商場平均實現銷售額超 3 億元,在所有知名珠寶品牌中,老鋪黃金單店營收和坪效都是第一,徹底在超過 1200 億元的高端黃金消費市場站穩腳跟。

而老品牌們還深陷在高金價中。作為成立最晚的品牌,市場一致預期老鋪黃金 2025 年利潤將翻倍,其他品牌則是面臨著不小的下滑壓力。老鋪黃金的最新市值接近 1400 億元,這個最新品牌反超百年老店登頂黃金珠寶行業市值第一。

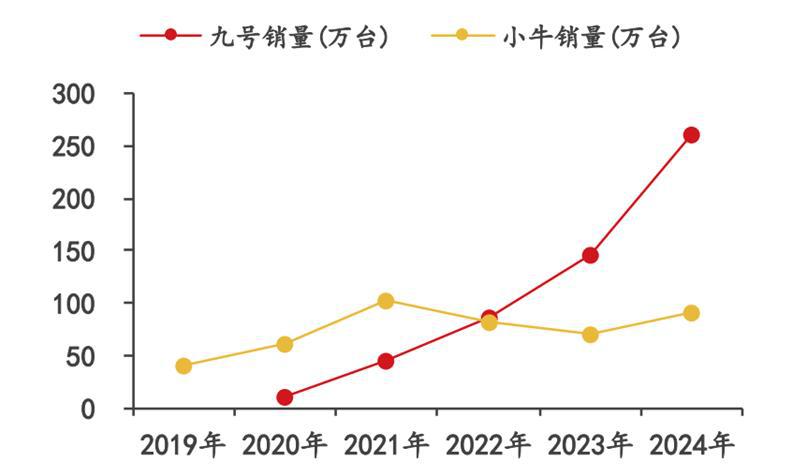

另一個類似的行業是電動兩輪車。經過多年極其殘酷的競爭,兩輪車的競爭壁壘被總結為制造端規模優勢 + 渠道上的門店體系,饑餓游戲最終只剩下雅迪和愛瑪兩大龍頭。

另一個類似的行業是電動兩輪車。經過多年極其殘酷的競爭,兩輪車的競爭壁壘被總結為制造端規模優勢 + 渠道上的門店體系,饑餓游戲最終只剩下雅迪和愛瑪兩大龍頭。

但顛覆這個看似已經格局已定的行業,攪局者是 " 門外漢 " 九號。根據公司 5 月最新披露數據,其智能兩輪電動車在中國市場累計出貨量突破 700 萬臺,在國內份額已經超過 10%。而這個成績的取得是在九號的產品均價還高出一千元的前提下。

為什么是九號打破了消費降級的魔咒,引領電動兩輪車高端化的成功?這在于其把握了新消費的趨勢,時刻敏銳洞察用戶需求的變化,適時推出了智能化程度高、續航長、顏值高的新產品,比如手機解鎖等智能化功能深受年輕人的喜愛,外觀設計時尚且富有創意,色彩選擇豐富多樣,完美契合年輕人的審美品味。

圖:九號成為份額提升最快的兩輪車品牌 資料來源:國投證券

圖:九號成為份額提升最快的兩輪車品牌 資料來源:國投證券

這樣的案例,發生在多個成熟的行業。所以新消費絕不僅僅是諸如泡泡瑪特這種新生事物。隨著理性主義覺醒,國產品牌也面臨更高的考驗,與消費者站在一起的容易破圈,那些還躺在歷史功勞簿上教育消費者的在被加速拋棄。

比如空調行業的發力線上的小米 VS 還在死磕線下的董明珠的店、已經涅槃重生的小鵬汽車 VS 只剩下越野還有優勢的長城,其實大部分傳統賽道都在被慢慢顛覆,用戶轉身時連再見都不說。

03 線索 3:向渠道要每一分錢的利潤

" 可以被種草,但是拒絕被收割 "。新媒介的出現和新消費者刨根問底的研究式的購物,導致信息不對稱快速被消滅,希望每一分錢都花在刀刃上,伴隨而來的是舊渠道的快速坍塌和新渠道的光速崛起。

踩在舊商超還未寒的尸骨上,零食量販用了不到 4 年的時間,就已經從渠道上完全顛覆整個商業模式。

此前,休閑零食一直處在食品飲料行業中鄙視鏈的最末端,根據歐睿統計,中國休閑零食市場 2500 億左右,只占食品飲料行業的 3%,而且已經連續 4 年沒有增長了。且零食由于消費者口味喜好眾多且天然愛嘗鮮,歷史上是一類比較差的商業模式。

最終打破僵局,將挑戰變成機會的是零食量販這種國內獨創的模式,他們成功的點在于,對渠道和自身的盈利模式進行了徹底的革命,把渠道加價壓到最低,解決了質價比的問題,又通過充當買手解決了消費者口味多變的問題,最后于線下門店集中呈現,滿足即時性多品類需求,同時自身的營銷費用極低,盡量讓利給消費者,全方位的實現了多快好省,讓 Z 世代的消費者可以花不到 40 塊錢買到滿滿一筐的快樂。

以鳴鳴很忙披露的數據來看:

●多:零食量販店的 SKU 是同等規模商超的 2 倍,單店 SKU 接近 2000,而且每月迭代新品 100+,常逛常新。

●快:以萬為單位的門店數量,覆蓋范圍大概是 1.5km 的半徑,經歷過雪王轟炸的人應該不陌生。

●好:門店中引流的產品都是低價的知名品牌,而且其他白牌也是經過篩選,還有約 25% 是定制化產品,有近 200 人的選品團隊,加盟商也可以提交選品請求,更好的從消費者角度出發,定期對復購較低的產品進行部分淘汰。

●省:由于壓減至少兩層供應商,從生產廠商采購并直接配送到終端門店,而且有上萬家門店的規模效應,零食量販渠道 + 加盟門店毛一共的加價率只有 30%,遠低于傳統渠道 60% 以上的加價率,所以很簡單零食量販店能做到比線下商超同款便宜 25%,在售賣時以散稱的方式提供給消費者,多管齊下才能做到消費者客單價在 30-40 元。

圖:零食量販是對渠道徹底的革命 資料來源:公司招股書

圖:零食量販是對渠道徹底的革命 資料來源:公司招股書

我們知道,消費行業分析的三要素為產品、品牌和渠道,在洋品牌褪色,國貨 K 型分化的同時,新消費正在對整個渠道形成摧枯拉朽般的沖擊,廠商信奉的品牌 + 渠道打法完全失效,導致傳統零售實際上陷入虧損,ROE 持續為負,百城商鋪平均租金已經連續 8 年下降,這似乎是中低速增長時代零售行業的宿命。

曾經的直播電商只是小試牛刀,目前已經提升渠道通路效率的是零食才是敲響了更大的警鐘:其他加價率更高的行業,是否要再重新思考未來路在何方?

04 線索 4:悅己是第一要務,附帶社交被重構

年輕人高度關注自我,消費主體縮小,滿足個人效用最大化是新的命題。當找男女朋友時,能夠提供情緒價值都成為了核心競爭力,那自然就不能理解消費情景中悅己更是成了第一追求,畢竟精神壓力更大的新世代人群,在物質充盈的社會,消費決策的首要動機是讓自己開心,而非迎合他人或社會標準。

但年輕人的收入又比較有限,就表現為該省省該花花," 窮且精致 " 成為新消費主義的金句;悅己需求也帶動社交模式也被重構,社交是讓自己快樂的,不是去給別人臉的。所以我們才觀察到各種看似矛盾的消費 " 奇觀 ":

●旅游出行數據持續火爆,但客單價難提升

●逛公園搭帳篷主導一個省錢,但幾千塊的演唱會絕不能錯過

●可以報銷的單位團建避之不及,自費的摩托車友會爭先恐后

●要 4 塊錢蜜雪檸檬茶帶來的工業多巴胺,不要 2000 塊茅臺灌出來的 " 真感情 "

●去廟里燒香拜佛但拒絕一切心靈雞湯

●看蘇超不看中超

….

以悅己中最大的旅游行業為例,盡管每次長假都是吐槽滿滿,但出行人次屢創歷史新高,帶動旅游直接成為消費行業中為數不多持續高景氣的稀缺賽道。

其中,最能夠反映整個旅游市場景氣度的是在線 OTA 平臺,以攜程的數據為例,其 2024 財年收入達到創歷史新高的 533 億元,同比增長接近 20%,這一增速甚至比 2018&2019 年還要高。

所以,我們正在不可避免的加速進入日本社會學家三浦展在《第四消費時代》 中歸納的第四消費時代:經濟增長放緩,消費者更加注重精神滿足和自我實現,悅己消費成為主流。

所以,我們正在不可避免的加速進入日本社會學家三浦展在《第四消費時代》 中歸納的第四消費時代:經濟增長放緩,消費者更加注重精神滿足和自我實現,悅己消費成為主流。

這一時期的消費特征是 " 去物質化 " 和 " 重體驗 ",主體意識覺醒,社交模式也被重構。比如伴隨著一些細分小眾品類的崛起,一起傳統的產品如白酒正在加速從年輕人的購物車里被移除。如何取悅最新的消費者,每一個品牌都需要放下身段需要從零做起。

05 線索 5:真貴族,單身經濟與宅經濟方興未艾

家庭小型化和消費線上化在國內是同時發生的。根據預測,2025 年中國單身成年人有可能將突破 3 億人,單身人群與家庭的需求存在巨大的差異,同時線上化的大發展給單身生活帶來了諸多的便利,形成如下單身經濟 + 宅經濟重疊的典型特征:

●個性化消費:更傾向 " 一人份 "" 小而精 " 的產品(如單人火鍋、迷你家電),拒絕 " 家庭裝 " 的冗余設計。

●情感補償需求:愿意為陪伴、娛樂、自我提升付費(如寵物經濟、線上社交、知識付費)。

●效率優先:偏好便捷化、智能化服務(如預制菜、即時零售、上門家政),減少時間成本。

用戶為 " 孤獨共鳴 " 掏錢的手速遠超預期。曾幾何時,上一代的人還認為在盜版盛行的中國,內容付費是行不通的。而隨著單身經濟和宅經濟的發展,騰訊音樂和網易云音樂的付費率,雙雙突破 20%,成為僅次于游戲第二高的付費率行業。

圖:騰訊音樂(左)和網易云音樂(右)付費用戶數和付費率 資料來源:浦銀國際

圖:騰訊音樂(左)和網易云音樂(右)付費用戶數和付費率 資料來源:浦銀國際

另一個正在發生巨變的是即時零售。從履約場景來看,即時零售是以 3-5 公里范圍本地供給為支撐,與 30 分鐘至 1 小時的即時配送結合,形成的高時效性線上零售業態。

即時零售快速興與新消費的結合表明:消費邊際話語權變化的最大主體是 Z 世代以及一二線之外的廣大人群," 當 " 隨時得到 " 碾壓 " 免費雞蛋 ",當 " 精準滿足 " 取代 " 鋪貨霸權 ",中國的線下本地消費正在完成一場靜默的權力交接,坐在家里拼手速遠比跑到商超搶打折來得更有效用。

美團研究院數據顯示,即時零售 21-35 歲用戶占比超 70%," 懶人經濟 " 正在變成主流。當媽媽還在勸你別吃外賣的時候,殊不知你已經將一切都外賣化了。這是由于即時零售滿足了消費者更便捷、更時效的購物體驗需求,而非單純的便宜,正如叮咚買菜 CEO 梁昌霖所言:沒人能拒絕 30 分鐘的確定性。

正因為如此,商務部《即時零售行業發展報告(2024)》預測,2025 年即時零售規模將超過萬億元,到 2030 年將超過 2 萬億元,未來 5 年 CAGR 約為 15%。線下零售在萎縮,電商的 GMV 增速在逼近 0,只有即時零售成為稀缺的成長賽道。

圖:國內即時零售市場規模 資料來源:商務部

圖:國內即時零售市場規模 資料來源:商務部

單身貴族用 " 宅 " 重塑商業邏輯,正處于正在蓄力爆發的前夜,衍生出來的新業態機會對每一個人都是均等的。

來源:錦緞