你常喝的茶葉也要 IPO 了。

投資界獲悉,近日八馬茶業(yè)港股 IPO 獲中國證監(jiān)會備案。此前公司向港交所遞交招股書,擬赴主板上市,華泰國際、農(nóng)銀國際、天風(fēng)國際為聯(lián)席保薦人。

始于一個百年制茶世家,八馬茶業(yè)身后站著來自福建安溪的三兄弟,從一款即沖即飲的獨(dú)立茶包入手,至今開出超 3500 家門店。多次沖擊 A 股未果后,幾經(jīng)輾轉(zhuǎn),八馬茶業(yè)走到了港交所門前。

如此曲折上市路恰似一抹寫照—— " 年輕人不愛喝茶了 "。今年消費(fèi)公司掀起赴港上市潮,當(dāng)中卻鮮少見到傳統(tǒng)茶企的身影。面對火爆的新茶飲,八馬茶業(yè)也在尋找自己的新故事。

福建三兄弟賣茶葉

赴港 IPO 了

這是一個有些遙遠(yuǎn)的故事。

官網(wǎng)顯示,八馬茶業(yè)的創(chuàng)始家族可以追溯到清朝年間,先祖發(fā)現(xiàn)新茶品種 " 鐵觀音 ",隨后先輩沿海上絲綢之路,從泉州出發(fā),前往南洋各地銷售鐵觀音,并在東南亞創(chuàng)立 " 信記茶行 "。此后,清朝運(yùn)茶時專用的馬隊編號 " 八馬 ",成了這一家族茶葉的品牌。

時間來到 1970 年,王文禮在福建安溪出生,1992 年畢業(yè)于福建師范大學(xué)歷史系,南下深圳打拼,在深圳法制報社擔(dān)任記者。23 歲那年回鄉(xiāng)探親,父親感嘆家族品牌日漸衰微,與此同時,王文禮卻發(fā)現(xiàn)國際茶葉巨頭立頓正以十分迅猛的勢頭進(jìn)軍中國市場,來自國外的咖啡和紅茶一度頗受歡迎。

(王文禮,來自官網(wǎng))

(王文禮,來自官網(wǎng))

王文禮在一次采訪中回憶," 我領(lǐng)第一個月工資的時候,請同事們喝咖啡,當(dāng)時一杯咖啡幾十塊錢,一杯紅茶二十幾塊錢,而家鄉(xiāng)的茶葉又好又便宜,可以打造自己的品牌。" 就這樣,回鄉(xiāng)創(chuàng)業(yè)的念頭出現(xiàn)。

于是,叫來王文彬和王文超兩兄弟,王文禮開始練習(xí)祖?zhèn)鞯陌说乐撇韫に嚕⒃谧约移婆f倉庫里掛起 " 溪源茶廠 " 的招牌。1997 年,兄弟三人回深圳成立公司,次年,深圳羅湖,一家不足 30 平方米茶葉店開業(yè),這是八馬茶業(yè)第一家連鎖專賣店。

然而首店開張并不順利,相比 20 多分鐘等一杯自泡的熱茶,旁邊咖啡店的即飲品牌似乎更受歡迎。八馬茶業(yè)的茶臺前只有幾位老人駐足,一個月下來,銷售額不足萬元。

然而首店開張并不順利,相比 20 多分鐘等一杯自泡的熱茶,旁邊咖啡店的即飲品牌似乎更受歡迎。八馬茶業(yè)的茶臺前只有幾位老人駐足,一個月下來,銷售額不足萬元。

直到一次商務(wù)洽談,王文禮意外找到了方向,決定推出精確到 3 克的獨(dú)立茶包,即沖即飲,以此迎合年輕消費(fèi)者的茶飲習(xí)慣。同時,王文禮也意識到本土茶品牌與國際品牌在標(biāo)準(zhǔn)化流程上的差距,并迅速補(bǔ)足。

此后,生意漸漸好轉(zhuǎn)起來。2007 年,三兄弟在鄭州開出第一家加盟門店," 直營 + 加盟 " 的擴(kuò)張模式隨即開啟。

來到 2012 年,八馬茶業(yè)連鎖店規(guī)模已經(jīng)接近 1000 家,并乘上了互聯(lián)網(wǎng)電商的東風(fēng)。這一年,IDG、天圖投資、同創(chuàng)偉業(yè)等幾家機(jī)構(gòu)相繼出手,八馬茶業(yè)完成 A 輪融資。三年后,王文禮帶領(lǐng)公司在新三板掛牌。

此后的一段時間里,八馬茶業(yè)擴(kuò)張加速,同步啟動了 A 股 IPO 進(jìn)程。2025 年初,八馬茶業(yè)遞表港交所,隨后 " 新希望 " 草根知本集團(tuán)旗下昇望基金完成對八馬茶業(yè) 6900 萬元的 Pre-IPO 輪投資。

直至日前拿到港股備案通知書,三兄弟赴港敲鐘的日子終于近了。

開在沃爾瑪

3500 家門店撐起 IPO

賣茶葉,如何撐起一個 IPO?

招股書顯示,作為國內(nèi)全茶類全國連鎖品牌頭部企業(yè),八馬茶業(yè)覆蓋全品類茶葉,其產(chǎn)品組合主要包括三大部分:茶葉產(chǎn)品,主要包括烏龍茶、紅茶、黑茶、白茶及綠茶;茶具,主要包括茶壺、茶杯及其他泡茶用具;及茶食,主要包括果仁、干果及肉干。

在此基礎(chǔ)上,八馬茶業(yè)衍生出三大品牌。核心品牌 " 八馬 " 覆蓋中國主要的六大茶類全品類茶產(chǎn)品體系。另外兩大子品牌:" 信記號 " 專注提供高端年份普洱茶;" 萬山紅 " 專注于提供迎合追求口味多元化及高質(zhì)價比的年輕消費(fèi)者及女性消費(fèi)者產(chǎn)品。

由此,公司搭建一條線上線下銷售渠道。其中,八馬茶業(yè)的大部分收入來自于線下門店,銷售占比超 60%,截至 2024 年 9 月 30 日,八馬茶業(yè)共開店 3498 家,其中 90% 以上都是加盟門店,開店數(shù)量達(dá)到 3224 家。

一個有意思的現(xiàn)象是,從第一家門店開始,王文禮就提出開設(shè) " 沃爾瑪?shù)曛械陮9?",彼時這家全球連鎖零售商剛進(jìn)入中國內(nèi)地,經(jīng)常門庭若市。自此," 貼著大型商超開店 " 成為八馬茶業(yè)的慣例,這一模式后來也被諸多茶業(yè)品牌效仿。

一個有意思的現(xiàn)象是,從第一家門店開始,王文禮就提出開設(shè) " 沃爾瑪?shù)曛械陮9?",彼時這家全球連鎖零售商剛進(jìn)入中國內(nèi)地,經(jīng)常門庭若市。自此," 貼著大型商超開店 " 成為八馬茶業(yè)的慣例,這一模式后來也被諸多茶業(yè)品牌效仿。

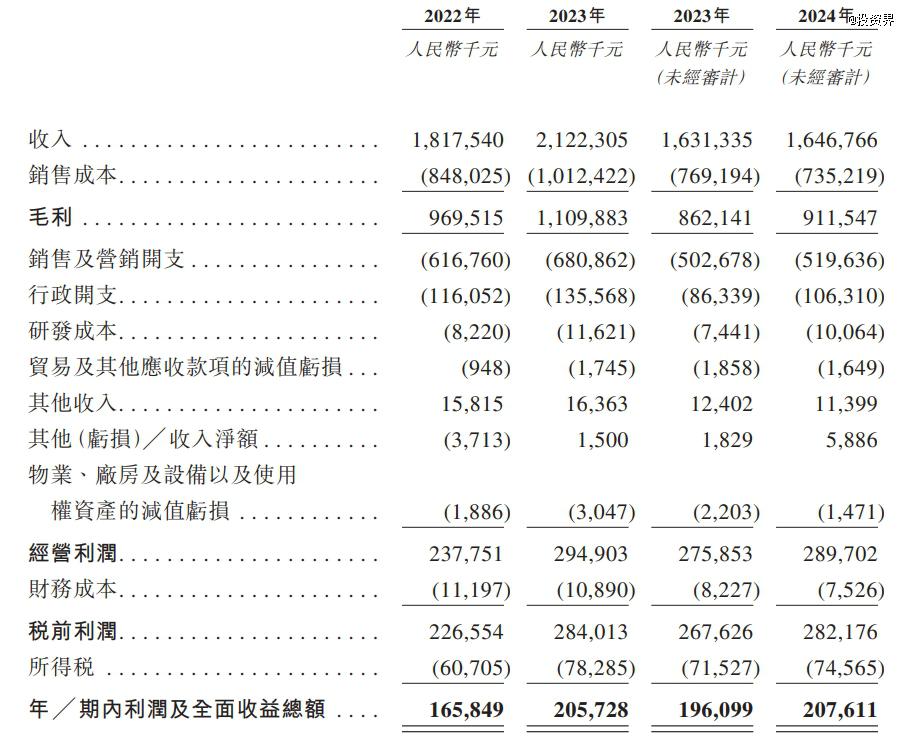

近 3500 家門店撐起了八馬茶業(yè)的主要營收。2022 年 -2023 年及 2024 年前三季度,八馬茶業(yè)分別實(shí)現(xiàn)營收18.18 億元、21.22 億元和 16.47 億元,歸母凈利潤分別為 1.66 億元、2.06 億元和 2.08 億元,凈利潤率分別為 9.1%、9.7% 和 12.6%。

但營收背后,公司對營銷宣傳的依賴引發(fā)關(guān)注。報告期內(nèi),八馬茶業(yè)銷售及營銷開支占營收的比重分別為 33.93%、32.08%、31.55%,其中廣告與宣傳開支累計達(dá)超 6 億元。相比之下,公司研發(fā)占比則分別為 0.45%、0.55%、0.61%。

但營收背后,公司對營銷宣傳的依賴引發(fā)關(guān)注。報告期內(nèi),八馬茶業(yè)銷售及營銷開支占營收的比重分別為 33.93%、32.08%、31.55%,其中廣告與宣傳開支累計達(dá)超 6 億元。相比之下,公司研發(fā)占比則分別為 0.45%、0.55%、0.61%。

此外,庫存問題也是風(fēng)險之一。數(shù)據(jù)顯示,截至 2024 年 9 月 30 日,八馬茶業(yè)存貨達(dá) 4.61 億元,占資產(chǎn)比例 26%,平均存貨周轉(zhuǎn)天數(shù)約為 167 天,招股書亦表示,公司因各種超出其控制范圍的因素而面臨存貨風(fēng)險。

八馬茶業(yè)曾是明星消費(fèi)項目,背后站著一眾投資方。

招股書顯示,2012 年八馬茶業(yè)拿下IDG 資本、天圖投資、同創(chuàng)偉業(yè)、天璣星投資等接近 1.5 億元的投資,投后估值超 7 億元。緊接著 2015 年在新三板掛牌,接下來幾年內(nèi)又相繼獲得陸寶投資、富士萊、新希望、七匹狼、德威資本等機(jī)構(gòu)和企業(yè)方旗下投資機(jī)構(gòu)的資金。

但總體來看,八馬茶業(yè)仍然是一個家族企業(yè)。招股書顯示,目前創(chuàng)始人王文彬、王文禮、王文超三兄弟及其配偶通過一致行動協(xié)議,控制公司 55.9% 的投票權(quán)。

最引人關(guān)注的是招股書披露了一個聯(lián)姻體系——實(shí)控人王文彬夫婦的子女,通過聯(lián)姻與安踏、七匹狼、高力控股緊密相連。大致估算下來,王文彬夫婦三位親家的身家合計高達(dá) 500 億,他們之中大多發(fā)家于福建泉州,也被稱為 " 泉州富豪圈 "。

告別 A 股

投身赴港上市潮

以茶葉為代表的消費(fèi)公司,上市歷來艱難。

正如八馬茶業(yè),上市之路一波三折。早在 2013 年,公司就曾謀求在深交所中小板上市,后來短暫掛牌新三板后主動摘牌,此后又于 2021 年、2022 年分別向深交所創(chuàng)業(yè)板和主板發(fā)起上市申請,但最后均主動撤回。

直到 2025 年初向港交所遞交上市申請——算下來,經(jīng)歷三度折戟。

這樣的遭遇并非個例。今年 3 月,一紙 IPO 撤回公告,宣布中國茶葉結(jié)束長達(dá) 5 年的 IPO 之路。作為最老牌的國有茶企,中茶拿到過第一批 " 中華老字號 " 認(rèn)定,被視為最有希望沖擊 A 股 " 茶葉第一股 "。再往前梳理,七彩云南、華祥苑、安溪鐵觀音等都曾籌備上市,最終均無功而返。

A 股上市不易,大家開始轉(zhuǎn)道港股—— 2023 年底,瀾滄古茶成功登陸港交所,摘下 " 普洱茶第一股 " 桂冠。然而,公司上市后出現(xiàn)業(yè)績 " 變臉 ",2024 年實(shí)際虧損金額達(dá)到 3.08 億元,超過前三年的利潤總和,最新股價已不足 3 港元;另一家天福茗茶,近年來業(yè)績和股價雙雙下跌,市值較最高點(diǎn)近乎腰斬。

" 資本不愛茶 " 已不是秘密。

究其原因,中國茶業(yè)市場以中小企業(yè)為主,多采用家庭作坊式種植、生產(chǎn)、銷售。這一模式高度依賴人工,標(biāo)準(zhǔn)化程度低,產(chǎn)品線豐富、銷售區(qū)域廣的規(guī)模性企業(yè)屈指可數(shù)。此外,由于缺乏統(tǒng)一的質(zhì)量標(biāo)準(zhǔn)," 有品類無品牌 " 現(xiàn)象突出,顯著乏力的品牌溢價難以支撐起高估值。

一半海水,一半火焰。

今年以來,新茶飲 IPO 熱鬧非凡:古茗、蜜雪冰城、滬上阿姨相繼登陸港交所,霸王茶姬也掛牌納斯達(dá)克。其中 " 雪王 " 尤其耀眼——發(fā)行價 202.50 港元 / 股,以超 5258 倍的認(rèn)購倍數(shù)和 1.8 萬億港元的認(rèn)購金額,刷新紀(jì)錄成為新一代港股 " 凍資王 ",最新市值超 1900 億港元。

此情此景," 有合適的消費(fèi)公司都趕緊推去港股。" 這一幕成為今年投資機(jī)構(gòu)內(nèi)部的迫切任務(wù)。我們看到,最近港交所門前排著一支長長的 IPO 隊伍,老鄉(xiāng)雞、伯希和、溜溜果園、銅師傅、遇見小面、卡游……大家都在爭搶窗口。

乘著東風(fēng),八馬茶業(yè)也來了。只是,二級市場將會給出怎樣的反應(yīng),拭目以待。

來源:投資界