行業(yè)主要上市公司:科大訊飛 ( 002230 ) 、第四范式 ( 06682 ) 、拓爾思 ( 300229 ) 、用友網(wǎng)絡(luò) ( 600588 ) 、云從科技 ( 688327 ) 、出門問問 ( 02438 ) 、邁富時(shí) ( 02556 ) 等

本文核心數(shù)據(jù):人工智能代理競(jìng)爭(zhēng)派系,競(jìng)爭(zhēng)分布熱力圖,市場(chǎng)集中度等

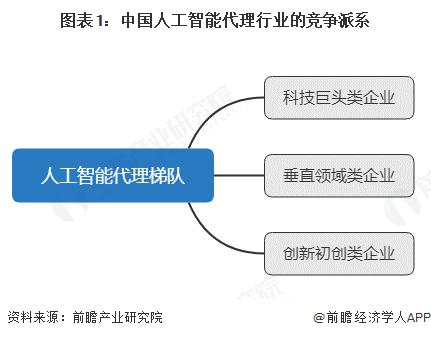

1、中國(guó)人工智能代理行業(yè)競(jìng)爭(zhēng)派系

中國(guó)人工智能代理行業(yè)已經(jīng)形成了較為清晰的競(jìng)爭(zhēng)梯隊(duì),頭部效應(yīng)顯著,而垂直領(lǐng)域和新興企業(yè)正在快速崛起中,其中競(jìng)爭(zhēng)派系主要分為三個(gè)梯隊(duì):科技巨頭類企業(yè)、垂直領(lǐng)域類企業(yè)、創(chuàng)新初創(chuàng)型企業(yè)。

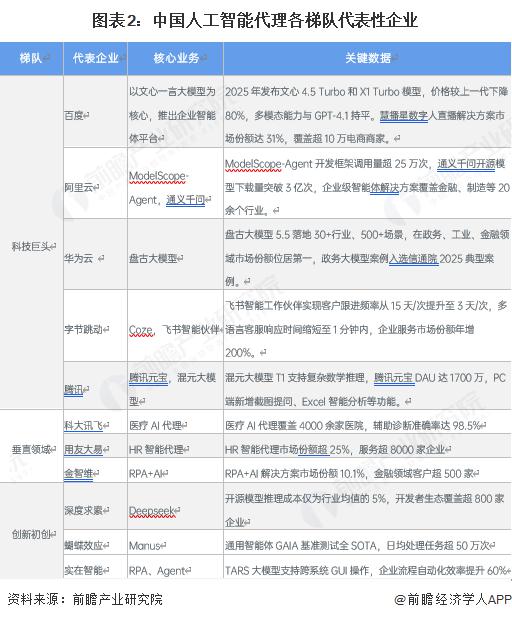

從各梯隊(duì)的代表性企業(yè)上來看,在不同梯度上的企業(yè)實(shí)際上的關(guān)鍵業(yè)務(wù)布局方向并不統(tǒng)一,企業(yè)之間更多以差異化布局來實(shí)現(xiàn)技術(shù)上的突破,同時(shí)在科技巨頭和垂直類領(lǐng)域的布局上更注重對(duì) B 端和較為專業(yè)的市場(chǎng),這是由于企業(yè)本身所持有的技術(shù)布局和壁壘決定的。相反,初創(chuàng)企業(yè)則更注重對(duì) C 端的市場(chǎng),通過開源吸引專業(yè)領(lǐng)域平臺(tái)的一些技術(shù)人員,變現(xiàn)則靠相對(duì)技術(shù)水平?jīng)]有那么高的付費(fèi)用戶。

從各梯隊(duì)的代表性企業(yè)上來看,在不同梯度上的企業(yè)實(shí)際上的關(guān)鍵業(yè)務(wù)布局方向并不統(tǒng)一,企業(yè)之間更多以差異化布局來實(shí)現(xiàn)技術(shù)上的突破,同時(shí)在科技巨頭和垂直類領(lǐng)域的布局上更注重對(duì) B 端和較為專業(yè)的市場(chǎng),這是由于企業(yè)本身所持有的技術(shù)布局和壁壘決定的。相反,初創(chuàng)企業(yè)則更注重對(duì) C 端的市場(chǎng),通過開源吸引專業(yè)領(lǐng)域平臺(tái)的一些技術(shù)人員,變現(xiàn)則靠相對(duì)技術(shù)水平?jīng)]有那么高的付費(fèi)用戶。

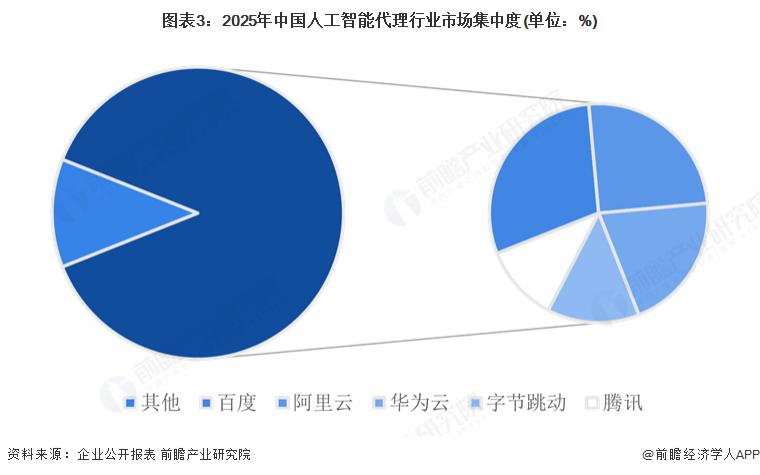

2、中國(guó)人工智能代理行業(yè)市場(chǎng)份額

2、中國(guó)人工智能代理行業(yè)市場(chǎng)份額

根據(jù)企業(yè)公開報(bào)告和市場(chǎng)信息,在非專注市場(chǎng)上,CR4 高達(dá)約 78%,而 CR5 約為 88%,這表明人工智能代理市場(chǎng)屬于高度集中的市場(chǎng),而后以科大訊飛、用友、商湯科技等二線陣營(yíng)占據(jù)約 10%,其余初創(chuàng)企業(yè)與垂直領(lǐng)域企業(yè)整體份額不足 3%,單家普遍地于 0.5%,呈典型 " 頭部集中、尾部分散 " 的馬太效應(yīng)格局。

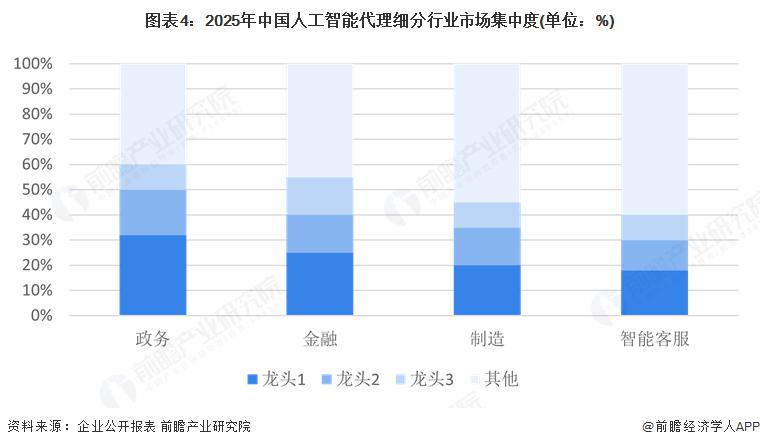

3、中國(guó)人工智能代理行業(yè)細(xì)分領(lǐng)域集中度

3、中國(guó)人工智能代理行業(yè)細(xì)分領(lǐng)域集中度

而按現(xiàn)有主要應(yīng)用領(lǐng)域劃分,主要分為政務(wù)、金融、制造、智能客服四個(gè)板塊,其中政務(wù)方面 CR3 最高,高達(dá) 60%,而最低的是智能客服 CR3 為 40%,政務(wù)方面的應(yīng)用主要集中在政策解讀,智能審批,而集中度較高的原因主要是因?yàn)檎型稑?biāo)的要求所導(dǎo)致的市場(chǎng)壁壘較高。反觀智能客服方面,市場(chǎng)進(jìn)入壁壘較低,所以集中度相對(duì)而言就比較低。

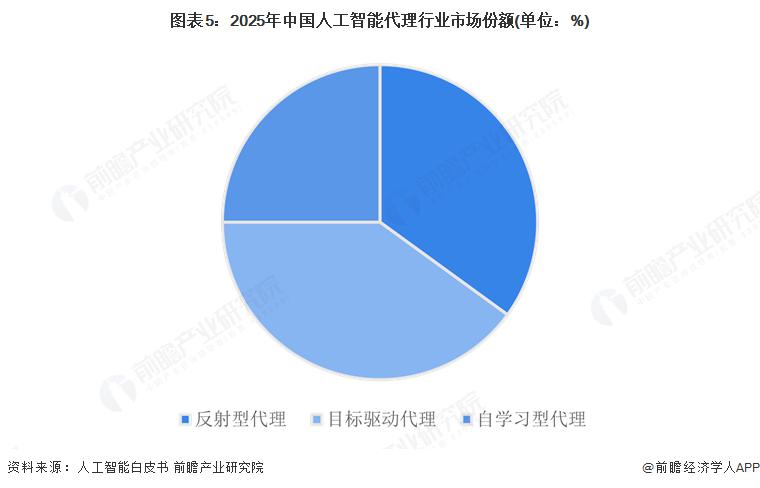

按照技術(shù)類型劃分,目前市場(chǎng)上主要分為反射性代理、目標(biāo)驅(qū)動(dòng)型代理、自學(xué)習(xí)型代理,反射性代理主要應(yīng)用于智能客服、智能家居等場(chǎng)景,而目標(biāo)驅(qū)動(dòng)型代理則主要用于金融風(fēng)控和工業(yè)調(diào)度。自我學(xué)習(xí)型代理作為年增速最高的技術(shù)類型,集中在醫(yī)療診斷和科學(xué)研究領(lǐng)域。

按照技術(shù)類型劃分,目前市場(chǎng)上主要分為反射性代理、目標(biāo)驅(qū)動(dòng)型代理、自學(xué)習(xí)型代理,反射性代理主要應(yīng)用于智能客服、智能家居等場(chǎng)景,而目標(biāo)驅(qū)動(dòng)型代理則主要用于金融風(fēng)控和工業(yè)調(diào)度。自我學(xué)習(xí)型代理作為年增速最高的技術(shù)類型,集中在醫(yī)療診斷和科學(xué)研究領(lǐng)域。

4、中國(guó)人工智能代理行業(yè)企業(yè)布局及競(jìng)爭(zhēng)力評(píng)價(jià)

4、中國(guó)人工智能代理行業(yè)企業(yè)布局及競(jìng)爭(zhēng)力評(píng)價(jià)

如前面的分析所說,中國(guó)頭部企業(yè)主要呈現(xiàn)一種 " 多點(diǎn)開花,協(xié)同發(fā)展 " 的局勢(shì),百度主要布局?jǐn)?shù)字人與智能體協(xié)作平臺(tái)、華為則重點(diǎn)布局政務(wù)和工業(yè)方面的智能體、阿里和字節(jié)則更側(cè)重銷售方向的學(xué)習(xí)和響應(yīng)類型的智能體。

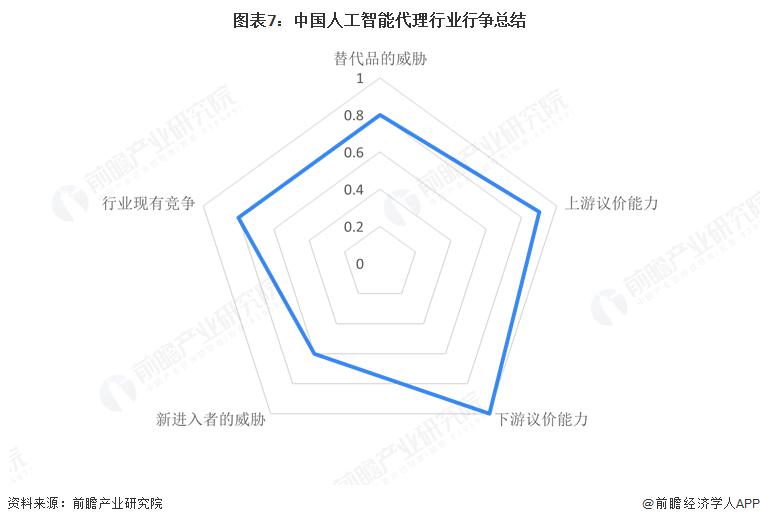

5、中國(guó)人工智能代理行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

5、中國(guó)人工智能代理行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

中國(guó)人工智能代理行業(yè)已呈現(xiàn) " 寡頭壟斷、垂直深耕、資本加速 " 的三重競(jìng)爭(zhēng)態(tài)勢(shì):百度、阿里、騰訊、華為、字節(jié)跳動(dòng)憑借算力、數(shù)據(jù)與生態(tài)優(yōu)勢(shì)牢牢占據(jù)八成以上市場(chǎng)份額,形成高壁壘的寡頭格局 ; 科大訊飛、商湯、云從、第四范式等二線廠商則在教育、金融、安防等垂直場(chǎng)景深耕差異化模型,以行業(yè) Know-how 和快速落地?fù)Q取生存空間 ; 與此同時(shí),地平線、思必馳、追一科技等三線及大量初創(chuàng)公司依靠細(xì)分技術(shù)或場(chǎng)景創(chuàng)新切入,但在融資收緊、算力成本高企的背景下正加速出清,行業(yè)并購(gòu)窗口已現(xiàn),整體競(jìng)爭(zhēng)從 " 技術(shù)賽跑 " 轉(zhuǎn)向 " 生態(tài)卡位 + 場(chǎng)景盈利 " 的淘汰賽階段。

來源:前瞻網(wǎng)

來源:前瞻網(wǎng)