7 月份以來(lái),人形機(jī)器人賽道利好頻頻。

先是在 7 月 8 日,智元機(jī)器人及相關(guān)方擬收購(gòu)上市公司上緯新材至少 63.62% 的股份,被市場(chǎng)解讀為智元有望借殼沖擊資本市場(chǎng);緊接著 7 月 18 日,宇樹(shù)正式開(kāi)啟上市輔導(dǎo),并在 7 月 25 日發(fā)布售價(jià) 3.99 萬(wàn)元起的新款機(jī)器人 Unitree R1;隨后 7 月 24 日,馬斯克在財(cái)報(bào)會(huì)議上官宣,預(yù)估 2026 年開(kāi)始量產(chǎn) Optimus,目標(biāo) 5 年內(nèi)年生產(chǎn) 100 萬(wàn)臺(tái)。

進(jìn)入 8 月份后,2025 世界機(jī)器人大會(huì),以及首個(gè)人形機(jī)器人運(yùn)動(dòng)會(huì)相繼召開(kāi),根據(jù)北京市經(jīng)濟(jì)和信息化局?jǐn)?shù)據(jù)顯示,2025 世界機(jī)器人大會(huì)現(xiàn)場(chǎng)參會(huì)人數(shù)達(dá)到 27.1 萬(wàn)人次,觀看會(huì)展賽直播人數(shù)高達(dá) 5200 萬(wàn)人次,較上屆增長(zhǎng) 62%。

盡管市場(chǎng)此前有不少聲音指出,人形機(jī)器人短期可能存在泡沫,但近期一系列密集事件表明,人形機(jī)器人的商業(yè)化進(jìn)程或許早已經(jīng)走在路上。

與一級(jí)市場(chǎng)不同的是,二級(jí)市場(chǎng)人形機(jī)器人產(chǎn)業(yè)鏈相關(guān)的 " 玩家 ",除了少數(shù)幾個(gè)以優(yōu)必選等為代表的整機(jī)玩家外,大部分參與者均聚集在產(chǎn)業(yè)鏈相關(guān)的上下游,且本身已是相對(duì)成熟的上市公司,在自身原有業(yè)務(wù)領(lǐng)域經(jīng)營(yíng)多年。

所以,換句話說(shuō),這些成熟的供應(yīng)鏈公司切入人形機(jī)器人賽道的目的,其實(shí)更趨近于打造第二增長(zhǎng)曲線、驅(qū)動(dòng)公司產(chǎn)業(yè)升級(jí),而這對(duì)市場(chǎng)而言,恰好也是公司的預(yù)期差所在。

人形機(jī)器人市場(chǎng)空間有多大?

近年來(lái)興起的賽道投資,其核心思路為先預(yù)測(cè)遠(yuǎn)期市場(chǎng)空間,再根據(jù)遠(yuǎn)期市場(chǎng)空間 " 切蛋糕 ",倒推相關(guān)企業(yè)的市值空間,后續(xù)根據(jù)產(chǎn)業(yè)滲透率、景氣度變化進(jìn)行加減倉(cāng)操作。因此,了解一個(gè)賽道的遠(yuǎn)期空間,既是賽道投資的起點(diǎn),也是相關(guān)參與公司的可以想象的天花板。

目前,市場(chǎng)有不少機(jī)構(gòu)發(fā)布了對(duì)人形機(jī)器人行業(yè)空間的預(yù)測(cè),這些機(jī)構(gòu)對(duì)人形機(jī)器人遠(yuǎn)期的市場(chǎng)預(yù)測(cè)存在較大的方差。

在 2030 年這一時(shí)間節(jié)點(diǎn),東海證券預(yù)測(cè)全球人形機(jī)器人銷量 100 萬(wàn)臺(tái),對(duì)應(yīng)市場(chǎng)空間 1500 億人民幣,而華創(chuàng)證券預(yù)測(cè)的數(shù)據(jù)接近東海證券的兩倍。

在 2035 年這一節(jié)點(diǎn),高盛認(rèn)為全球人形機(jī)器人銷量約 140 萬(wàn)臺(tái),對(duì)應(yīng)市場(chǎng)空間 380 億美元,瑞銀證券認(rèn)為全球人形機(jī)器人銷量約 200 萬(wàn)臺(tái),對(duì)應(yīng)市場(chǎng)空間 300-500 億美元,與高盛預(yù)測(cè)接近,但東吳證券則給出年銷量 2380 萬(wàn)臺(tái)的預(yù)測(cè)。

到了 2050 年節(jié)點(diǎn),摩根士丹利認(rèn)為全球機(jī)器人市場(chǎng)空間將達(dá)到 5 萬(wàn)億美元,知名投資機(jī)構(gòu) ARK Invest 則給出一個(gè)更加激進(jìn)的 " 終局 " 預(yù)測(cè),即人形機(jī)器人空間有望達(dá)到 24 萬(wàn)億美元。而根據(jù) Zion Market Research 數(shù)據(jù),2024 年全球汽車銷售規(guī)模空間約 23.52 萬(wàn)億美元,這意味著人形機(jī)器人遠(yuǎn)期的想象力可以再造一個(gè)汽車產(chǎn)業(yè)。

如果不關(guān)注各家機(jī)構(gòu)預(yù)測(cè)的細(xì)節(jié),只在總量上對(duì)人形機(jī)器人有一個(gè)趨勢(shì)上的判斷,那就是當(dāng)下人形機(jī)器人產(chǎn)業(yè)正處于 0-1 的階段,5-10 年后人形機(jī)器人可達(dá)到數(shù)千億市場(chǎng)規(guī)模,更遠(yuǎn)期可突破萬(wàn)億,甚至超越整個(gè)汽車產(chǎn)業(yè)。

圖:機(jī)構(gòu)對(duì)人形機(jī)器人銷量、市場(chǎng)空間預(yù)測(cè) 資料來(lái)源:公開(kāi)信息,36 氪整理

圖:機(jī)構(gòu)對(duì)人形機(jī)器人銷量、市場(chǎng)空間預(yù)測(cè) 資料來(lái)源:公開(kāi)信息,36 氪整理

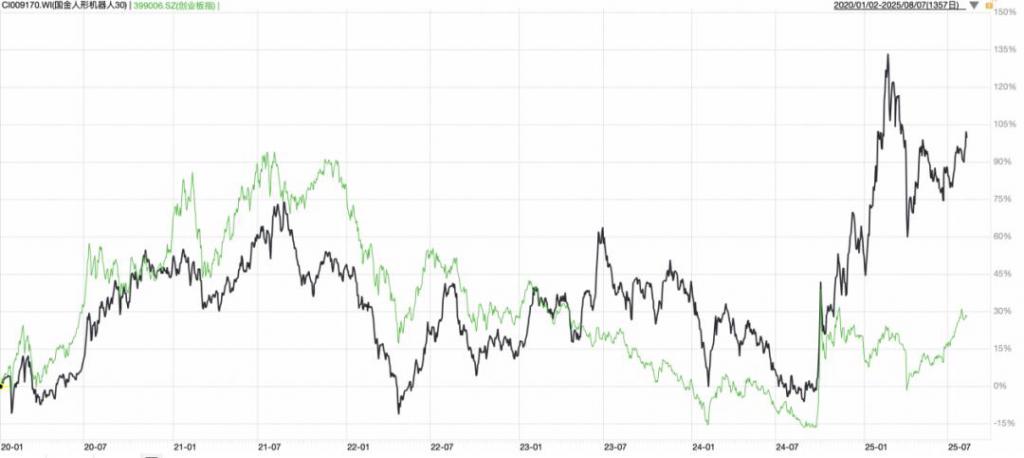

巨大想象力的加持下,在資本市場(chǎng),人形機(jī)器人板塊呈現(xiàn)出明顯的事件驅(qū)動(dòng)特征。如果將國(guó)金人形機(jī)器人 30 指數(shù)與創(chuàng)業(yè)板指進(jìn)行對(duì)比,會(huì)發(fā)現(xiàn),在 2024 年 11 月之前,人形機(jī)器人指數(shù)走勢(shì)基本與創(chuàng)業(yè)板指數(shù)相吻合,只是振幅相對(duì)更高;但 2024 年 11 月后,人形機(jī)器人指數(shù)開(kāi)始走出獨(dú)立行情,表現(xiàn)顯著跑贏創(chuàng)業(yè)板指數(shù)。

這其中猜想有三大原因,一是 "924" 政策后,市場(chǎng)風(fēng)險(xiǎn)偏好大幅提升,對(duì)人形機(jī)器人板塊估值容忍度提高;二是特斯拉在 2024 年 10 月展示了 Optimus 最新視頻,效果超市場(chǎng)預(yù)期;三是 Deepseek 帶來(lái)的大模型降本增效令人形機(jī)器人 " 大腦 " 能力獲得突破,加上宇樹(shù)機(jī)器人春節(jié)期間的催化,行情呈現(xiàn)出明顯的事件驅(qū)動(dòng)特征。

作為一個(gè)遠(yuǎn)期規(guī)模超萬(wàn)億的大賽道,人形機(jī)器人產(chǎn)業(yè)鏈相關(guān)公司無(wú)疑是未來(lái)幾年市場(chǎng)持續(xù)關(guān)注的焦點(diǎn),這背后既有長(zhǎng)期增長(zhǎng)邏輯的支撐,又有短期事件驅(qū)動(dòng)的提振。鑒于此,本文則將對(duì) A 股人形機(jī)器人產(chǎn)業(yè)相關(guān)公司進(jìn)行梳理,以期為投資者提供一些投資思考。

圖:國(guó)金人形機(jī)器人 30 指數(shù)與創(chuàng)業(yè)板指對(duì)比 資料來(lái)源:Wind、36 氪整理

圖:國(guó)金人形機(jī)器人 30 指數(shù)與創(chuàng)業(yè)板指對(duì)比 資料來(lái)源:Wind、36 氪整理

人形機(jī)器人包含哪些環(huán)節(jié)?

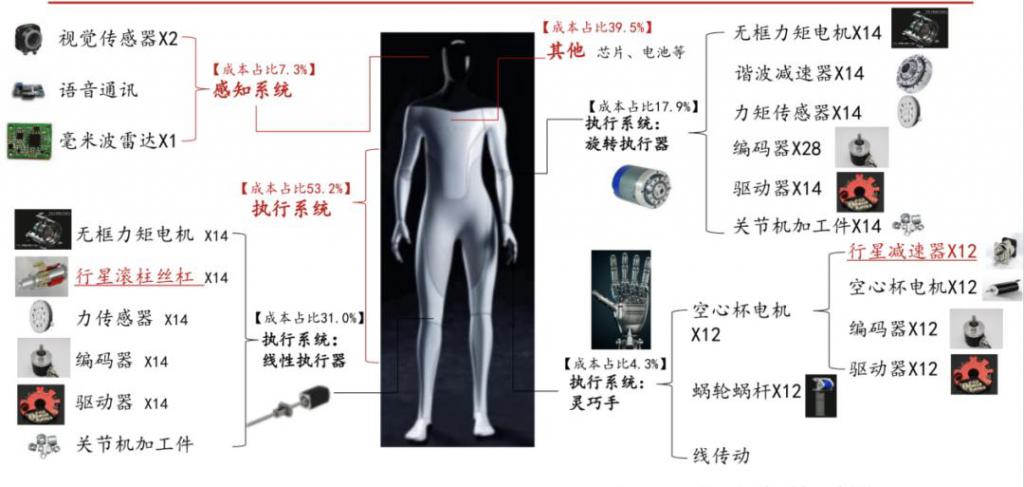

按人形機(jī)器人的功能模塊劃分,可以分為感知層、決策層、執(zhí)行層三個(gè)模塊。

感知層相當(dāng)于機(jī)器人的 " 五官 ",主要由各類傳感器組成。負(fù)責(zé)收集來(lái)自外部環(huán)境和機(jī)器人自身狀態(tài)的信息,是機(jī)器人與世界交互的入口。具體包括視覺(jué)系統(tǒng)(攝像頭、激光雷達(dá))、定位與導(dǎo)航系統(tǒng)(慣性傳感器、GPS、雷達(dá))、力覺(jué)系統(tǒng)(六維力 / 力矩傳感器、關(guān)節(jié)力矩傳感器)、聽(tīng)覺(jué)系統(tǒng)(麥克風(fēng))。

決策層相當(dāng)于機(jī)器人的 " 大腦 ",主要由各類芯片、基礎(chǔ)模型、算法軟件組成。負(fù)責(zé)處理來(lái)自感知層的信息,進(jìn)行理解、推理、規(guī)劃,并向執(zhí)行層發(fā)出指令。具體包括處理器(CPU、GPU)、認(rèn)知系統(tǒng)(大模型和各種算法)、運(yùn)動(dòng)規(guī)劃與控制算法。

執(zhí)行層相當(dāng)于機(jī)器人的 " 骨骼與肌肉 ",主要由各類機(jī)械零部件組成。負(fù)責(zé)接收并執(zhí)行來(lái)自決策層的指令,完成具體的物理動(dòng)作,如行走、抓取、操作等。具體包括關(guān)節(jié)、靈巧手(空心杯電機(jī)、減速器、驅(qū)動(dòng)器、蝸桿、觸覺(jué)傳感器)、骨架(輕量化合金、PEEK 材料、碳纖維復(fù)合材料)、能源系統(tǒng)(電池)等四大類。其中,關(guān)節(jié)又包括線性關(guān)節(jié)(無(wú)框力矩電機(jī)、絲杠、驅(qū)動(dòng)器)、旋轉(zhuǎn)關(guān)節(jié)(無(wú)框力矩電機(jī)、減速器、驅(qū)動(dòng)器)兩個(gè)部分。

從二級(jí)市場(chǎng)投資的角度看,當(dāng)下資本市場(chǎng)主要圍繞人形機(jī)器人的硬件展開(kāi)交易,有關(guān)人形機(jī)器人價(jià)值量的分布也圍繞硬件展開(kāi)。原因在于,人形機(jī)器人決策層相關(guān)的基礎(chǔ)模型等難以估量其在人形機(jī)器人中的具體成本占比,且相關(guān)技術(shù)主要被人形機(jī)器人集成商把握,而硬件供應(yīng)鏈標(biāo)的具備更清晰的估值錨點(diǎn),可以動(dòng)態(tài)追蹤行業(yè)內(nèi)的生產(chǎn)研發(fā)動(dòng)向。

目前對(duì)價(jià)值量的拆分,主要有兩種方式,一種是按照前述人形機(jī)器人的功能模塊拆分,一種是按核心零部件拆分。

按照功能模塊拆分價(jià)值量,根據(jù)光大證券統(tǒng)計(jì),以遠(yuǎn)期 20 萬(wàn)單價(jià)測(cè)算,執(zhí)行系統(tǒng) BOM(剔除電池、骨架)占比 53.2%,感知系統(tǒng)占 7.3%,其他芯片、電池等部件合計(jì)占比 39.5%。將執(zhí)行系統(tǒng)價(jià)值量進(jìn)一步拆分,直線關(guān)節(jié)、旋轉(zhuǎn)關(guān)節(jié)、靈巧手分別占 31.0%、17.9%、4.3%。

圖:人形機(jī)器人按功能模塊劃分價(jià)值量 資料來(lái)源:中泰證券,36 氪整理

圖:人形機(jī)器人按功能模塊劃分價(jià)值量 資料來(lái)源:中泰證券,36 氪整理

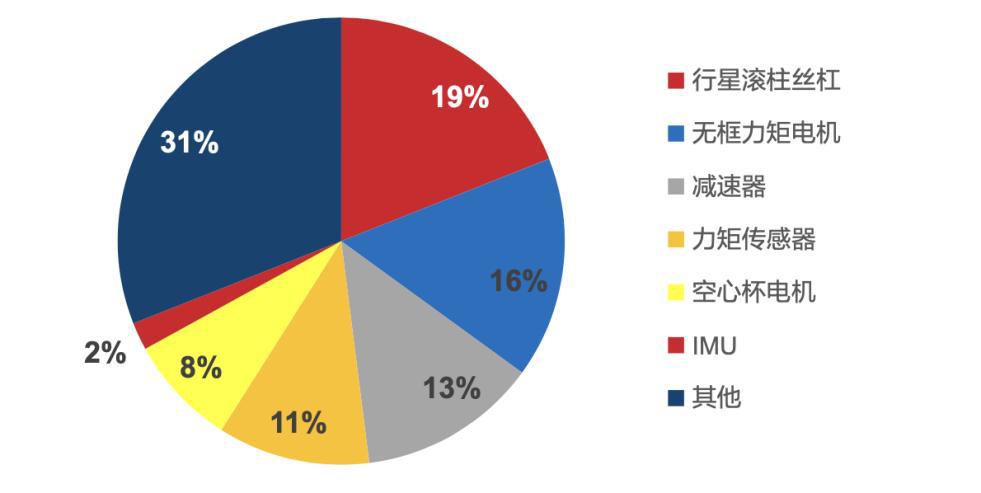

按核心零部件拆分價(jià)值量,根據(jù)東海證券,預(yù)計(jì)到 2030 年,人形機(jī)器人的核心零部件價(jià)值量占比分別為行星滾柱絲杠(19%)、無(wú)框力矩電機(jī)(16%)、減速器(13%)、力矩傳感器(11%)、空心杯電機(jī)(8%)、慣性測(cè)量單元(2%)。此外,電池、芯片、雷達(dá)、驅(qū)動(dòng)器、編碼器等零部件統(tǒng)一歸類到其他,合計(jì)價(jià)值量占比為 31%。

圖:人形機(jī)器人按核心零部件劃分價(jià)值量 資料來(lái)源:東海證券,36 氪整理

圖:人形機(jī)器人按核心零部件劃分價(jià)值量 資料來(lái)源:東海證券,36 氪整理

哪些上市公司真正受益?

從產(chǎn)業(yè)鏈鏈條來(lái)看,人形機(jī)器人的產(chǎn)業(yè)鏈條呈現(xiàn)出基礎(chǔ)零部件—核心模組—整機(jī)制造三大環(huán)節(jié),其中在整機(jī)制造環(huán)節(jié),摩根士丹利此前的一份報(bào)告指出主要包含五類企業(yè),分別是汽車制造商(如小鵬、特斯拉)、消費(fèi)電子公司(如小米)、電商和互聯(lián)網(wǎng)公司、傳統(tǒng)機(jī)器人制造商(如美的旗下庫(kù)卡、埃斯頓)以及新興人形機(jī)器人制造商(如宇樹(shù)、優(yōu)必選),上述企業(yè)中或者原有業(yè)務(wù)體量較大導(dǎo)致投資彈性低,或者還未 IPO,因此市場(chǎng)將目光聚焦在了標(biāo)的豐富、彈性較高的已上市的零部件生產(chǎn)廠商。

通過(guò)對(duì) A 股上市公司 2023 年以來(lái)的公告進(jìn)行統(tǒng)計(jì),一共有 80 多家上市公司在公告中表明生產(chǎn) / 規(guī)劃生產(chǎn)人形機(jī)器人上游的零部件。

按萬(wàn)得三級(jí)行業(yè)劃分,汽車零部件、機(jī)械行業(yè)的公司占比在一半以上,剩余則零散分布在電子設(shè)備、電氣設(shè)備、家電、半導(dǎo)體、化工等領(lǐng)域。按地域劃分,這些公司一半以上位于長(zhǎng)三角地區(qū),其次為珠三角地區(qū),剩余則零散分布于山東、四川、湖南等地。

按最終零部件劃分,相關(guān)公司情況如下:

1、行星滾柱絲杠(價(jià)值量占比約 19%)

絲杠是將旋轉(zhuǎn)運(yùn)動(dòng)轉(zhuǎn)化為直線運(yùn)動(dòng)的傳動(dòng)元件,技術(shù)原理類似于日常生活中 " 擰螺絲 ",主要包括滑動(dòng)絲杠、滾動(dòng)絲杠、靜壓絲杠三大類,行星滾柱絲杠是滾動(dòng)絲杠的一個(gè)細(xì)分品類,具備高精度、高承載、小型化的優(yōu)勢(shì)。

此前,行星滾柱絲杠主要用在汽車制動(dòng)、醫(yī)療器械、工程機(jī)械等多個(gè)行業(yè),但市場(chǎng)規(guī)模較低。根據(jù)智研咨詢數(shù)據(jù),2024 年,中國(guó)行星滾柱絲杠市場(chǎng)規(guī)模為 13.13 億元,同比增長(zhǎng) 19.26%。特斯拉首次把行星滾珠絲桿用在人形機(jī)器人后,行星滾柱絲杠的想象空間被大大提升。

市場(chǎng)格局方面,根據(jù)中郵證券統(tǒng)計(jì),2022 年國(guó)外行星滾柱絲杠龍頭制造商 Rollvis、GSA 及 Ewellix 在中國(guó)市場(chǎng)的份額占比分別為 26%、26%、14%,中國(guó)本土行星滾柱絲杠廠商合計(jì)市場(chǎng)份額占比為 19%。

目前,國(guó)內(nèi)已經(jīng)至少有 17 家上市公司公告了其在行星滾柱絲杠的布局,主要處于研發(fā) / 募集資金規(guī)劃生產(chǎn)的階段。

具體來(lái)看,匯川技術(shù)、長(zhǎng)華集團(tuán)、恒立液壓等,已經(jīng)取得了實(shí)質(zhì)性的研發(fā)進(jìn)展。夏廈精密、五洲新春、北特科技等公司,已經(jīng)進(jìn)入募集資金規(guī)劃產(chǎn)能的階段,如五洲新春指出公司擬募集資金用于年產(chǎn) 98 萬(wàn)套行星滾柱絲杠、210 萬(wàn)套微型滾珠絲杠、7 萬(wàn)組通用機(jī)器人專用軸承等項(xiàng)目。

圖:行星滾柱絲杠相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:行星滾柱絲杠相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

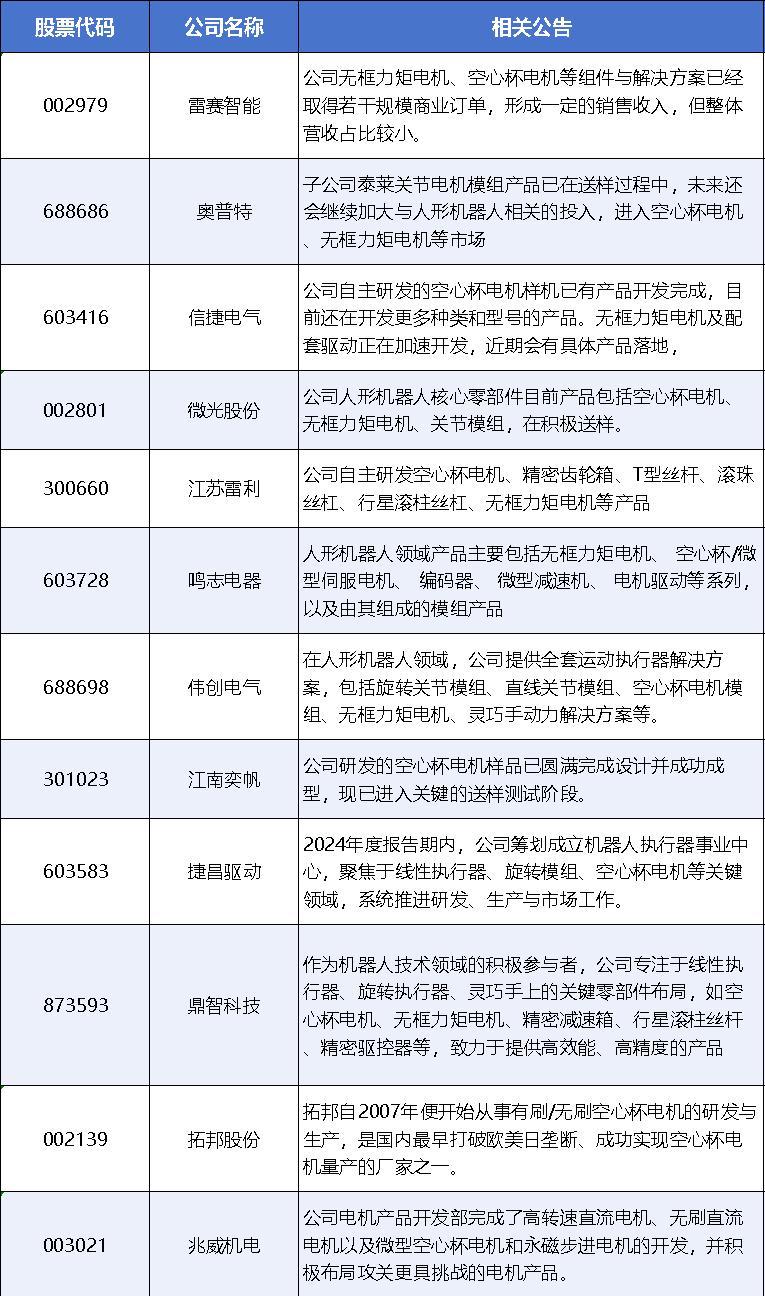

2、無(wú)框力矩電機(jī)(價(jià)值量占比約 17%)

無(wú)框力矩電機(jī)保留了傳統(tǒng)電機(jī)中用于產(chǎn)生扭矩和速度的部分,但沒(méi)有軸、軸承、外殼或端蓋。相比于有框架電機(jī),無(wú)框力矩電機(jī)擁有小體積、輕重量,高性能的特性。

包含無(wú)框力矩電機(jī)在內(nèi)的力矩電機(jī)行業(yè)同樣是一個(gè) " 小市場(chǎng) ",根據(jù) Proficient Market Insights 數(shù)據(jù),全球無(wú)框無(wú)刷直流電機(jī)(含無(wú)框力矩電機(jī))2024 年的市場(chǎng)規(guī)模約 2.5 億美元。市場(chǎng)格局方面,科爾摩根、穆格等外資企業(yè)占據(jù)主要市場(chǎng)份額。

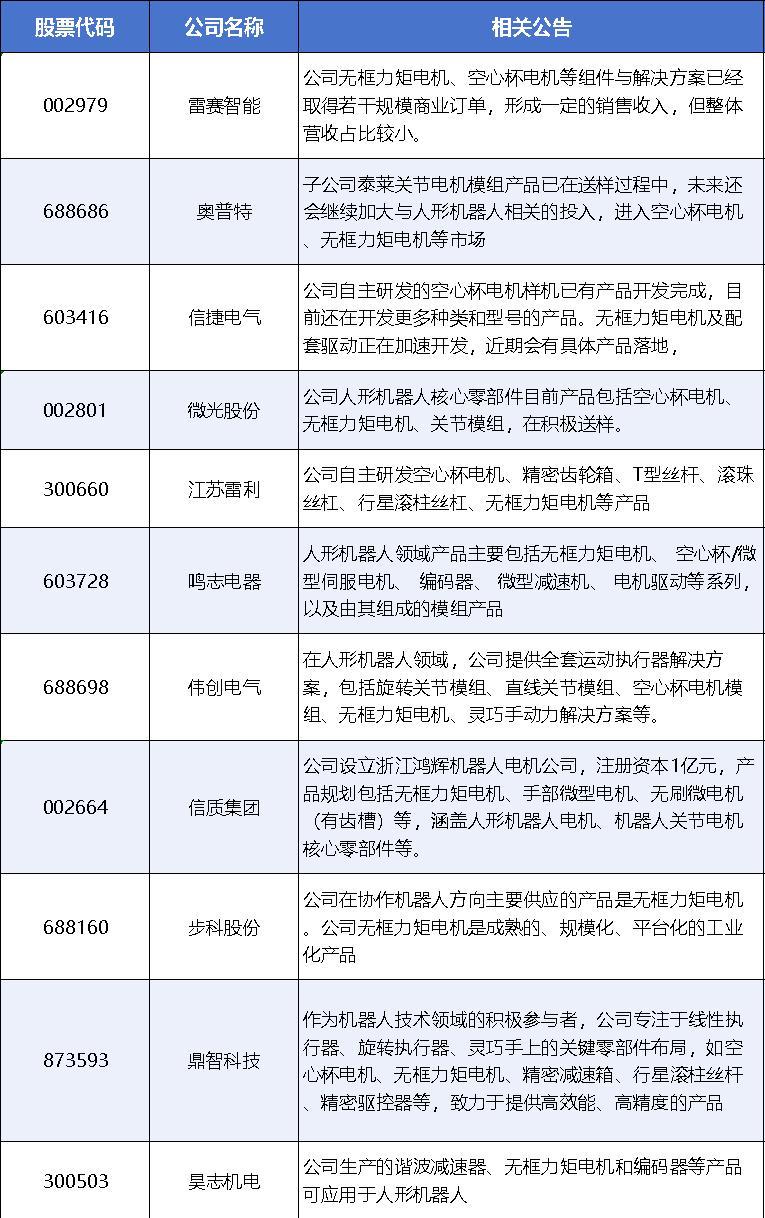

目前,國(guó)內(nèi)已經(jīng)至少有 10 家上市公司公告了其在無(wú)框力矩電機(jī)的布局,主要處于送樣 / 已商業(yè)化階段。

具體來(lái)看,步科股份指出,公司無(wú)框力矩電機(jī)是成熟的、規(guī)模化、平臺(tái)化的工業(yè)化產(chǎn)品,2024 年公司包含無(wú)框力矩電機(jī)在內(nèi)的驅(qū)動(dòng)系統(tǒng)業(yè)務(wù)營(yíng)收為 3.5 億元,毛利率 32%。雷賽智能指出,公司無(wú)框力矩電機(jī)、空心杯電機(jī)等組件與解決方案已經(jīng)取得若干規(guī)模商業(yè)訂單,形成一定的銷售收入,但整體營(yíng)收占比較小。

圖:無(wú)框力矩電機(jī)相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:無(wú)框力矩電機(jī)相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

3、減速器(價(jià)值量占比約 13%)

減速器的作用是將電機(jī)的高速轉(zhuǎn)動(dòng)轉(zhuǎn)變?yōu)榈娃D(zhuǎn)速、高扭矩的轉(zhuǎn)動(dòng),以便于人形機(jī)器人完成搬運(yùn)、行走等動(dòng)作。

人形機(jī)器人主要會(huì)用到諧波減速器、行星減速器、RV 減速器等多種類型的減速器,這些減速器本身已經(jīng)在工業(yè)機(jī)器人、新能源汽車等領(lǐng)域有成熟的應(yīng)用,市場(chǎng)規(guī)模相對(duì)較大,參與者也較多。

從各類減速器的市場(chǎng)規(guī)模數(shù)據(jù)看,QYResearch 數(shù)據(jù)顯示,2024 年全球諧波減速機(jī)市場(chǎng)銷售額達(dá)到了 4.62 億美元;華經(jīng)產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2022 年全球行星減速器銷售金額為 12.03 億美元;Straits Research 數(shù)據(jù)顯示,2024 年全球 RV 減速器市場(chǎng)規(guī)模約為 20.8 億美元。

市場(chǎng)格局上,日企過(guò)去在減速器市場(chǎng)占據(jù)主要地位,但國(guó)內(nèi)廠商近年來(lái)持續(xù)擠壓日企份額。

諧波減速器方面,根據(jù)天風(fēng)證券統(tǒng)計(jì),全球市場(chǎng)中,日企哈默納科約占 82% 份額,綠的諧波約占 7%,位列第二,其他廠商共占 11%。在國(guó)內(nèi)市場(chǎng),哈默納科約占 36% 的市場(chǎng)份額,同樣位列第一。RV 減速器方面,日企納博特斯克公司作為 RV 減速器的發(fā)明者,在中大型工業(yè)機(jī)器人精密減速器市占率達(dá) 60%,位居世界第一。行星減速器方面,市場(chǎng)格局相對(duì)分散,但賽威傳動(dòng)、紐卡特、威騰斯坦、日本新寶等外資企業(yè)仍占據(jù)主要地位,據(jù) QYResearch 數(shù)據(jù),前三大廠商占有全球 35.52% 的市場(chǎng)份額。

目前,國(guó)內(nèi)公告生產(chǎn)上述各類減速器產(chǎn)品的上市公司超 28 家,這些公司的業(yè)務(wù)進(jìn)展各不相同。處于產(chǎn)品開(kāi)發(fā)階段,或者還未量產(chǎn)的公司有寧波東力、西菱動(dòng)力、美湖股份、圣龍股份等企業(yè),已經(jīng)進(jìn)入量產(chǎn) / 商業(yè)化的企業(yè)有綠的諧波、巨輪智能、中大力德等企業(yè)。

其中,綠的諧波為國(guó)內(nèi)諧波減速器龍頭企業(yè),2024 年公司諧波減速器及金屬部件營(yíng)收 3.25 億元,毛利率達(dá)到 36.13%;雙環(huán)傳動(dòng)為 RV 減速器龍頭企業(yè),其擬拆分旗下主營(yíng) RV 減速器的子公司環(huán)動(dòng)科技于科創(chuàng)板上市,2024 年,環(huán)動(dòng)科技 RV 減速器產(chǎn)品國(guó)內(nèi)市占率 24.98%,營(yíng)收 3.41 億元,毛利率 34.84%;中大力德為行星減速器龍頭企業(yè),2024 年中大力德減器業(yè)務(wù)營(yíng)收 2.43 億元,毛利率 23.26%。

圖:減速器相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:減速器相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

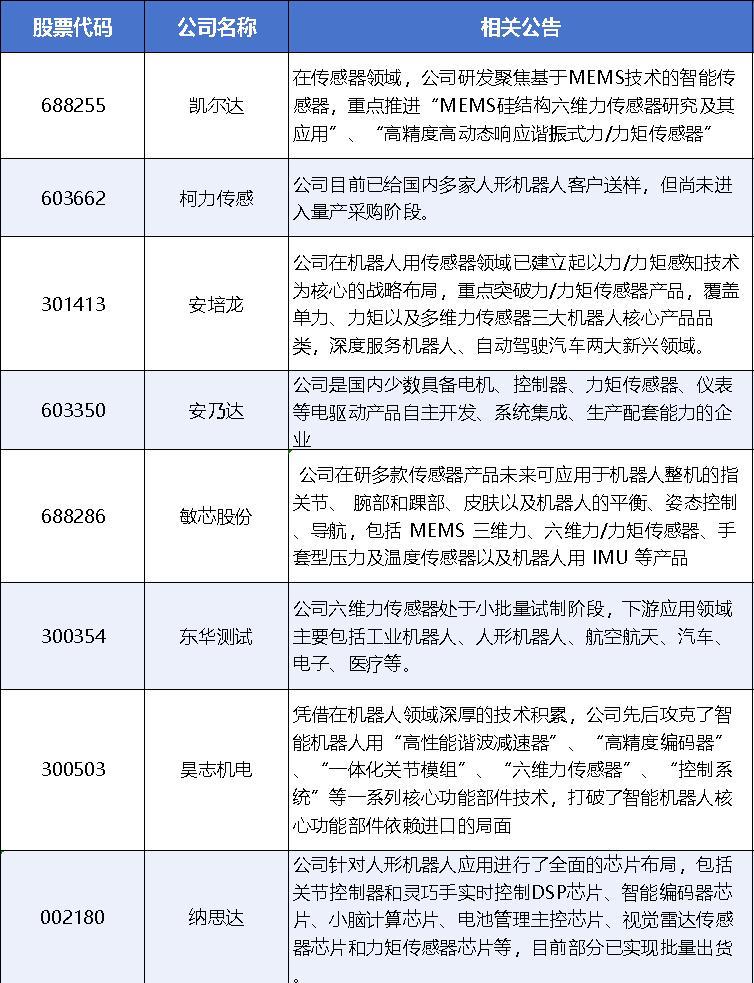

4、力 / 力矩傳感器(價(jià)值量占比約 11%)

力 / 力矩傳感器用于感受每個(gè)關(guān)節(jié)輸出力 / 力矩的大小,目前,人形機(jī)器人主要使用六維力傳感器,該傳感器可同時(shí)感知 x、y、z 軸的力和力矩的大小,讓人形機(jī)器人擁有了 " 力覺(jué) ", 可以更加精準(zhǔn)地感知自身的運(yùn)動(dòng)狀態(tài)。

此前,六維力傳感器主要應(yīng)用在工業(yè)機(jī)器人、醫(yī)療器械等領(lǐng)域,根據(jù) QYResearch 數(shù)據(jù),2023 年全球六維力傳感器市場(chǎng)規(guī)模為 2.24 億美元,市場(chǎng)規(guī)模同樣較小。市場(chǎng)格局方面,根據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù),美國(guó) ATI(精度 0.1%FS)、德國(guó) Schunk 和瑞士 Kistler 憑借技術(shù)優(yōu)勢(shì)壟斷汽車測(cè)試及航空航天等高端市場(chǎng),而中國(guó)廠商宇立儀器(特斯拉供應(yīng)商)、藍(lán)點(diǎn)觸控(人形機(jī)器人市占率 70%)正在強(qiáng)勢(shì)崛起。

目前,國(guó)內(nèi)有約 8 家上市公司公告布局于機(jī)器人相關(guān)的力 / 力矩傳感器業(yè)務(wù),大多處于研發(fā)和試制階段。其中,柯力傳感用于 AI 理療機(jī)器人機(jī)械臂上的六維力傳感器在 2025 年上半年已實(shí)現(xiàn)了數(shù)百臺(tái)的批量出貨,但用于人形機(jī)器人的產(chǎn)品仍然處于客戶送樣階段;東華測(cè)試六維力傳感器處于小批量試制階段。

圖:力 / 力矩傳感器相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:力 / 力矩傳感器相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

5、空心杯電機(jī)(價(jià)值量占比約 8%)

傳統(tǒng)電機(jī)轉(zhuǎn)子中間有一個(gè)用于導(dǎo)磁和固定用的鐵芯,空心杯電機(jī)則取消了鐵芯。此舉雖降低了電機(jī)的扭矩,但具備體積微小、響應(yīng)快、功率密度高(功率 / 質(zhì)量)的特點(diǎn)。根據(jù) NTCysd 測(cè)算,2022 年全球空心杯電機(jī)市場(chǎng)規(guī)模為 51 億人民幣。

市場(chǎng)格局上,根據(jù)東吳證券統(tǒng)計(jì),海外企業(yè) Faulhaber 和 Maxon 空心杯電機(jī)合計(jì)占據(jù)全球市場(chǎng)近半份額。2021 年 Faulhaber 和 Maxon 合計(jì)占全球空心杯電機(jī)份額超 45%,top3 廠商市場(chǎng)份額占 55.43%。

目前,國(guó)內(nèi)空心杯電機(jī)生產(chǎn)商與無(wú)框力矩電機(jī)生產(chǎn)商畫(huà)像高度重合,大部分擁有無(wú)框力矩電機(jī)產(chǎn)品的上市公司也會(huì)推出空心杯電機(jī)產(chǎn)品,并且也處于送樣 / 已商業(yè)化階段。

鳴志電器指出,公司的步進(jìn)電機(jī)、無(wú)刷電機(jī)、伺服電機(jī)、空心杯電機(jī)、直線電機(jī)模組等產(chǎn)品被國(guó)內(nèi)、外客戶廣泛使用;拓邦股份披露,公司自 2007 年便開(kāi)始從事有刷 / 無(wú)刷空心杯電機(jī)的研發(fā)與生產(chǎn),是國(guó)內(nèi)最早打破歐美日壟斷、成功實(shí)現(xiàn)空心杯電機(jī)量產(chǎn)的廠家之一。信捷電氣則披露,公司自主研發(fā)的空心杯電機(jī)樣機(jī)已有產(chǎn)品開(kāi)發(fā)完成,目前還在開(kāi)發(fā)更多種類和型號(hào)的產(chǎn)品。

圖:空心杯電機(jī)相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:空心杯電機(jī)相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

6、慣性測(cè)量單元 IMU(價(jià)值量占比約 2%)

IMU 內(nèi)置了加速度計(jì)、陀螺儀等多個(gè)慣性傳感器,類似于人形機(jī)器人的 " 前庭系統(tǒng) ",讓機(jī)器人可以感知身體各個(gè)部位的位置和方向。

根據(jù) Yole Intelligence 數(shù)據(jù),2021 年全球 IMU 市場(chǎng)空間約為 18.3 億美元,應(yīng)用在消費(fèi)電子、汽車電子、工業(yè)控制等多個(gè)領(lǐng)域。市場(chǎng)格局方面,根據(jù) QYResearch,全球慣性測(cè)量單元主要廠商有 Honeywell International、Northrop Grumman Corp、SAFRAN 和 Thales 等,全球前三大廠商共占有超過(guò) 50% 的市場(chǎng)份額。

目前,A 股公開(kāi)擁有 IMU 產(chǎn)品的上市公司至少在 6 家以上。具體來(lái)看,中海達(dá) IMU 產(chǎn)品已經(jīng)在新能源汽車領(lǐng)域開(kāi)啟量產(chǎn)交付;賽微電子正在小批量試產(chǎn)階段;敏芯股份則啟動(dòng)了六維力傳感器、機(jī)器人用 IMU 以及手套型壓力及溫度傳感器的研發(fā)立項(xiàng)。

圖:慣性測(cè)量單元相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:慣性測(cè)量單元相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

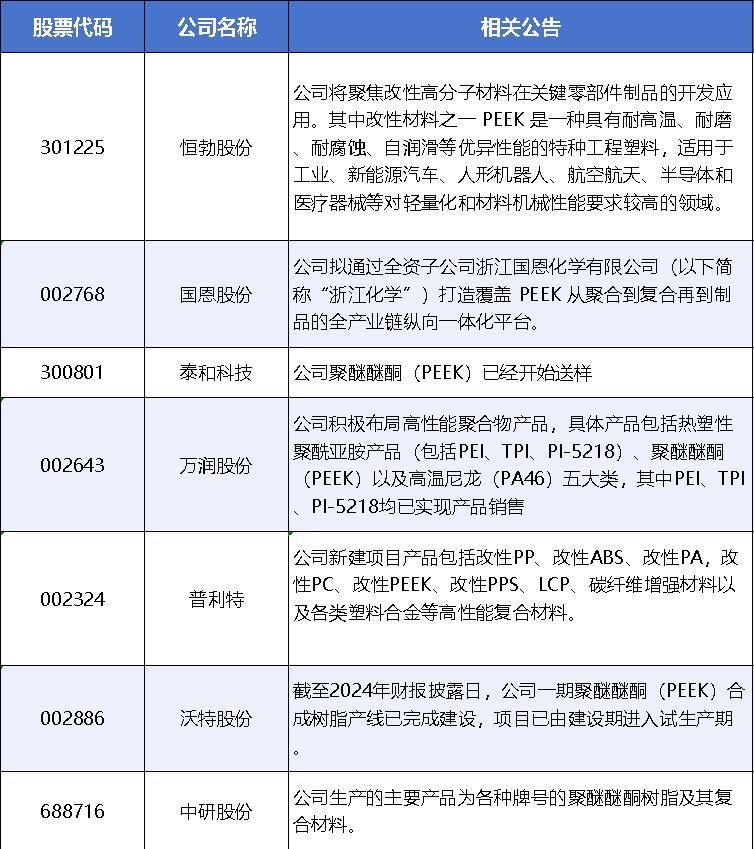

7、PEEK 材料

PEEK,又名聚醚醚酮,是一種新型的熱塑性特種工程塑料。相較于傳統(tǒng)的金屬材料(如鋼、鋁合金),PEEK 材料優(yōu)勢(shì)在于重量更輕的同時(shí)強(qiáng)度更高,同時(shí)絕緣效果、耐磨性、抗疲勞性更佳,在交通運(yùn)輸、航空航天、電子信息、能源及工業(yè)、醫(yī)療健康等多個(gè)領(lǐng)域都得到廣泛的應(yīng)用。

對(duì)人形機(jī)器人而言,PEEK 低重量的優(yōu)勢(shì)可以提升人形機(jī)器人的敏捷性,降低能耗,延長(zhǎng)續(xù)航,絕緣效果則可以避免內(nèi)部電子元件短路,提高系統(tǒng)安全性。因此,PEEK 是目前市場(chǎng)公認(rèn)的應(yīng)用于人形機(jī)器人的關(guān)節(jié)和四肢部位的優(yōu)質(zhì)材料。

根據(jù)東吳證券,PEEK 材料最早在 1978 年就已經(jīng)研發(fā)成功,2005 年吉林大學(xué)自主研發(fā)出 PEEK 合成技術(shù),打破海外壟斷,而后我國(guó)進(jìn)入 PEEK 材料商業(yè)化階段。

目前,A 股至少 7 家上市公司公告進(jìn)入 PEEK 材料領(lǐng)域,大多處于研發(fā) / 送樣階段。其中,中研股份是繼英國(guó)威格斯、比利時(shí)索爾維和德國(guó)贏創(chuàng)之后全球第 4 家 PEEK 年產(chǎn)能達(dá)到千噸級(jí)的企業(yè),2024 年公司總營(yíng)收 2.77 億元,毛利率 40%;截至 2024 年財(cái)報(bào)披露日,沃特股份一期聚醚醚酮(PEEK)合成樹(shù)脂產(chǎn)線已完成建設(shè),項(xiàng)目已由建設(shè)期進(jìn)入試生產(chǎn)期。

圖:PEEK 材料相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:PEEK 材料相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

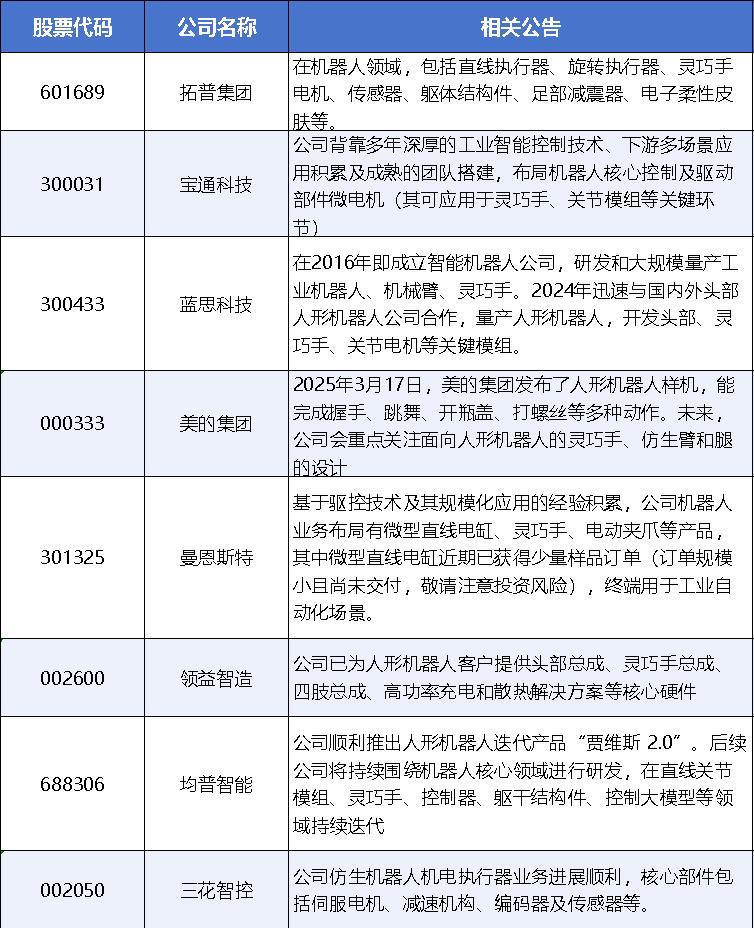

8、關(guān)鍵模組集成商

除了上述進(jìn)入機(jī)器人核心零部件領(lǐng)域的企業(yè)外,還有一些耳熟能詳?shù)钠髽I(yè) " 跨界 " 進(jìn)入人形機(jī)器人產(chǎn)業(yè)中游的核心模組集成環(huán)節(jié)。

例如,拓普集團(tuán)在機(jī)器人領(lǐng)域,已經(jīng)進(jìn)入包括直線執(zhí)行器、旋轉(zhuǎn)執(zhí)行器、靈巧手電機(jī)、傳感器、軀體結(jié)構(gòu)件、足部減震器、電子柔性皮膚等多個(gè)環(huán)節(jié);藍(lán)思科技 2024 年迅速與國(guó)內(nèi)外頭部人形機(jī)器人公司合作,量產(chǎn)人形機(jī)器人,開(kāi)發(fā)頭部、靈巧手、關(guān)節(jié)電機(jī)等關(guān)鍵模組;美的集團(tuán)在 2025 年 3 月 17 日發(fā)布了人形機(jī)器人樣機(jī),未來(lái)會(huì)重點(diǎn)關(guān)注面向人形機(jī)器人的靈巧手、仿生臂和腿的設(shè)計(jì)。

圖:模組集成商相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:模組集成商相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

9、其他

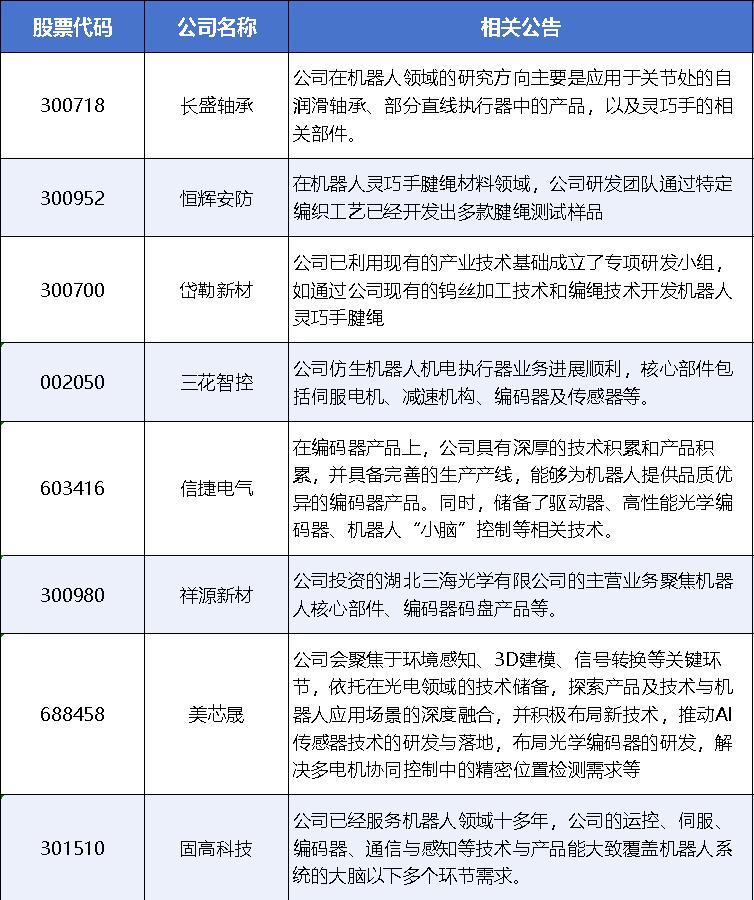

在一些價(jià)值量占比相對(duì)較低的零部件環(huán)節(jié),也有不少上市公司參與。如長(zhǎng)盛軸承在機(jī)器人領(lǐng)域的研究方向主要是應(yīng)用于關(guān)節(jié)處的自潤(rùn)滑軸承、部分直線執(zhí)行器中的產(chǎn)品,以及靈巧手的相關(guān)部件;恒輝安防研發(fā)團(tuán)隊(duì)通過(guò)特定編織工藝已經(jīng)開(kāi)發(fā)出多款腱繩測(cè)試樣品;信捷電氣能夠?yàn)闄C(jī)器人提供編碼器產(chǎn)品。同時(shí),儲(chǔ)備了驅(qū)動(dòng)器、高性能光學(xué)編碼器、機(jī)器人 " 小腦 " 控制等相關(guān)技術(shù)。

圖:其他關(guān)鍵零部件相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

圖:其他關(guān)鍵零部件相關(guān)上市公司 資料來(lái)源:公司公告,36 氪整理

* 免責(zé)聲明:

本文內(nèi)容僅代表作者看法。

市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。在任何情況下,本文中的信息或所表述的意見(jiàn)均不構(gòu)成對(duì)任何人的投資建議。在決定投資前,如有需要,投資者務(wù)必向?qū)I(yè)人士咨詢并謹(jǐn)慎決策。我們無(wú)意為交易各方提供承銷服務(wù)或任何需持有特定資質(zhì)或牌照方可從事的服務(wù)。

來(lái)源:36氪