2025 年,自動駕駛領域站上投資風口的不是 " 送人 " 的,而是 " 拉貨 " 的。

一系列融資、發布與合作證明了這個領域的火熱:4 月,新石器完成 10 億元 C+ 輪融資;九識智能 B3 輪融資 1 億美元,B 輪融資總額近 3 億美元;7 月,京東物流推出自研 VAN 無人輕卡;申通快遞與菜鳥無人車達成戰略合作,雙方將聚焦末端配送場景,加速無人配送規模化應用;8 月,白犀牛迎來年內第二輪億元融資,其 B 輪融資總額累計近 5 億人民幣。有消息稱,Momenta 也在組建團隊,進軍無人物流配送車市場。

在投融資趨冷的背景下,資本仍向該領域密集加注,印證了投資圈對無人物流配送車 " 規模盈利臨界點 " 的共識。

不約而同涌向物流配送

2016 年,獨角獸 Waymo 從谷歌獨立,帶動了第一波 L4 自動駕駛創業大潮。不過由于技術的商業化遲遲不達預期,不到十年,產業卻已歷經兩落三起。

相比于載人落地的艱難,商用載貨場景,成為業內玩家探索的突破口。國家郵政局數據顯示,截至 2024 年快遞物流無人配送車規模化應用已累計超過 6000 臺。

今年以來,商務部等 8 部門聯合印發《加快數智供應鏈發展專項行動計劃》,明確提出推廣無人配送車等智能設備;交通運輸部《" 人工智能 + 交通運輸 " 實施意見》已完成征求意見并即將出臺,預計會重點支持自動駕駛在物流領域的應用。

在此之前,政策環境變化為無人物流車提供了難得發展機遇。

2021 年,中國無人配送車開啟合法化進程,北京發放首張公開道路牌照。此后政策逐步開放試點,2023 年《關于開展智能網聯汽車準入和上路通行試點工作的通知》為自動駕駛汽車上路 " 開綠燈 ",路權開放為無人配送車構建了合法運行的制度基礎。

2023 年 11 月《關于開展智能網聯汽車準入和上路通行試點工作的通知》從國家層面為無人物流車發了 " 通行許可證 "。同年 12 月《自動駕駛汽車運輸安全服務指南 ( 試行 ) 》首次從國家政策層面明確智能網聯汽車用于運輸經營活動。

2025 年 5 月,國家郵政局提到 " 深化人工智能技術和產品在行業的推廣應用,加快推動無人機、無人車、智能云倉在行業規模化應用 ",從場景角度,明確了國家對于無人物流車乃至無人化技術在快遞行業大規模應用的支持力度。

從試點范圍來看,我國主要城市基本都出臺了無人物流配送車相關的測試與商業示范管理辦法。截至 2025 年 6 月,全國超 100 個城市開放無人物流車路權試點(如北京、深圳、濟南等),支持無人物流配送車輛規模化上路。

政策大力支持、技術趨于成熟、成本持續下降等多重因素形成共振,2025 年又被稱為無人物流配送車的 " 爆發元年 ",預計相關市場未來三年將迎來爆發式增長。

順豐作為快遞龍頭,率先在行業招標無人物流車,被認為是行業商業化開啟的標志性事件。2023 年為百臺規模,2024 年進一步招標到千臺量級。

根據國海證券的統計,目前中通快遞已投入約 1000 輛,圓通速遞投入近 500 輛,韻達股份投入超 100 輛,申通快遞投入超 200 輛。此外,今年 4 月,中通快遞與新石器展開合作,計劃未來落地 10000 臺無人車。順豐控股已投入超 800 輛,預計 2025 年無人車規模將擴至 8000 輛。

權威機構預計,到 2030 年無人駕駛物流車市場規模將達到 2634 億元,相當于 2025 年的 5.4 倍。數據顯示,中國城配場景下物流車輛超過 1500 萬輛,無人物流配送車可替代率將大幅提升,有望成為自動駕駛領域率先撞線的選手。

權威機構預計,到 2030 年無人駕駛物流車市場規模將達到 2634 億元,相當于 2025 年的 5.4 倍。數據顯示,中國城配場景下物流車輛超過 1500 萬輛,無人物流配送車可替代率將大幅提升,有望成為自動駕駛領域率先撞線的選手。

根據招商證券測算,以全國快遞物流網點數量為基礎,無人配送車的市場空間約為 4680 億元;以全國小區數量為基礎,其市場空間在 5460 億元到 7280 億元之間。

0.1 元的極限降本

如今,快遞行業價格競爭愈演愈烈,單票收入持續探底,現實問題迫使物流行業不得不依靠技術進行極限降本。

據國家郵政局統計,2025 年 1-5 月累計件均價同比下降 8.2%,較 2024 年(同比下降 6.3%)加速下降;而 1-5 月累計件量日均同比增長 20.1%,延續 2024 年以來(同比增長 21.5%)的高速增長趨勢,行業整體呈現 " 以價換量 " 趨勢。

上游電商競爭壓力傳導至下游快遞行業,電商件市場競爭尤為激烈。均重下降趨勢下,大客戶議價權提升,部分地區針對大客戶的輕小件報價低于 1 元。

在物流場景中,干線物流成本計算包含大車折舊、油費、過路費和駕駛員人工費用等,其中人工成本占比約 10%;而末端配送如三輪車配送,人工成本占比超 80%。無人駕駛可省去 " 最后五公里 " 末端配送的人工成本,成為 " 降低全社會物流成本 " 的核心戰場。

國家郵政局數據顯示,中國物流行業勞動力成本已從 2019 年的 1.7 萬元增長至 2025 年的 2.3 萬元。

無人物流配送車的投入使用,極大降低了人力成本,有效緩解末端配送壓力,同時提升配送時效和服務穩定性。以日均 8000 件配送量的網點為例,引入無人配送車后,件均成本降幅達 70%,單車日均運件量突破千件,配送時效提升 20%~30%。

在 " 雙十一 " 和春節等快遞高峰期,無人配送車的作用更為明顯,其運送效率約為傳統配送模式的 2 倍,而且可高頻次運行,單車單日可配送 2000 件,分擔大量派件任務,有效減輕快遞員的勞動強度和網點配送壓力,為應對業務高峰提供更靈活的運力和服務保障。

越來越多的實踐表明,無人配送車在降本增效方面效果顯著。例如,新石器無人車在末端配送中,單票成本可降低 0.1~0.2 元;九識智能 E6 車型配合 FSD 訂閱服務,單月運營成本控制在 3000 元以內,遠低于傳統配送方式的人工成本;順豐控股的無人車運營數據顯示,單車單月可節省約 2000 元成本。

國內多家快遞公司發布的實際運營數據顯示,無人配送車可使單票成本降低 0.1 元。這一看似微小的數字,對于分厘必爭的快遞行業來說,已是重大突破。

與此同時,無人物流配送車的規模化應用帶來了邊際成本持續下降。隨著無人物流車的規模化部署,進一步增強了降本能力:九識智能 E6 車型售價僅為 19800 元,較此前車型大幅下降;新石器計劃 2025 年年產能達 3 萬輛,規模化生產將進一步壓低單車成本;中通快遞計劃 2025 年落地 10000 臺無人車,預計單票成本可再優化 0.11 元。

無人物流配送車不僅在城市系統中扮演越來越重要的角色,在縣鄉共配體系中同樣成為重要的運力補充。

以往,由于鄉鎮快件量相對較少,專車配送面臨成本高、路程遠等問題,導致運送時效滯后。如今,隨著無人配送車投入運營,快遞員僅需掃碼開門、放入快件并設定行駛路線,車輛即可自主將快件送達指定站點。

這一模式不僅大幅提升投遞靈活性,更顯著降低人工投遞時間與成本。特別是一系列新車型的上市,通過優化底盤設計提升載重量,有效破解快遞 " 下鄉進村 " 的末端配送難題。

無人物流配送為什么跑出來了?

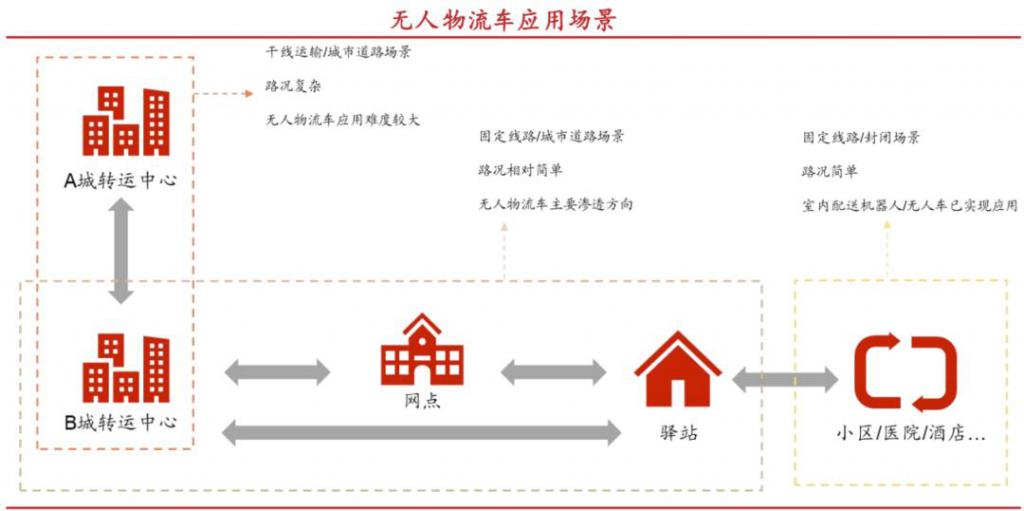

自動駕駛在物流行業的應用場景主要分三類:一是干線物流(500 公里),負責城際、長途、高速運輸;二是支線物流(50 公里),銜接干線與末端的中短距離運輸,負責將貨物從區域分撥中心運至城市配送網點;三是末端配送(5 公里),將貨物從城市配送網點送達到驛站或消費者手中,解決物流 " 最后五公里 "。

無人物流配送車目前大規模落地場景為快遞末端配送中的 " 網點到驛站 " 段。

無人物流配送車目前大規模落地場景為快遞末端配送中的 " 網點到驛站 " 段。

一個簡化的快遞流程為:攬件→支線運輸→中心分撥→干線運輸→中心分撥→支線運輸→派送。其中攬件和派件均由加盟商完成,流程類似。

以派件為例,通常有三種方式:1)從加盟商網點直接派至客戶手中;2)從加盟商網點派送至快遞柜;3)從加盟商網點派至驛站。

其中,第三種方式為目前最主流的攬派方式,根據件量密度不同,加盟商通常使用三輪車、小面包車、小卡車。

三類場景中,干線物流距離在數百至上千公里,由于速度高、交通流量大,短期內無人化安全風險難以化解,且無人重卡路權尚未開放。

支線物流通常幾十至百公里,雖運距和車速不及干線,但需頻繁穿梭于城鄉結合部等混合路況,并走機動車道,同樣面臨路權開放的政策限制。

末端配送距離通常在十公里以內,并且路線相對固定,降低了無人車的技術風險,同時各地政府本著審慎包容的原則不斷開放該場景的無人車路權。

網點到配送接駁點的配送問題是當前物流行業的痛點之一,末端配送過去依賴人工駕駛三輪或小貨車,快遞員每天需要在網點和接駁點之間往返 4-5 次,每次路程約為 40-60 分鐘。

也就是說,快遞員每天要在路上耗費四五個小時,存在效率瓶頸與人力成本高等問題。但高頻次需求,恰好攤薄無人物流車的成本。

物流配送作為物流行業中件量規模最大、貨品標準化程度最高的子行業,業務模式標準化程度高,頭部企業的工作流程、路線、時間都相對固定,為自動化與智能化技術的應用提供了良好的土壤。

隨著無人物流配送車技術的不斷成熟,其使用成本已持平甚至低于傳統車輛。硬件成本的大幅下探是 L4 量產的關鍵前提。而整車價格不斷下降為商業模式跑通提供硬件基礎,當前無人物流車整車價格呈現斷崖式下降趨勢,直接推動商業模式跑通。

2018-2023 年間,新石器核心車型 X3 的單車成本從初代 20 萬元降至 7 萬元;2024 年 6 月,九識智能部分產品價格降至 5 萬元,2025 年 5 月進一步下降至 2 萬元。這一成本下降曲線背后是技術路線優化、硬件國產化與規模化生產的共同效應。

對于自動駕駛和輔助駕駛行業,安全是全行業共同關注的重點。在乘用車輔助駕駛領域,技術路線經歷了四輪躍遷,每一代技術都在為攻克 " 極限工況 " 與 " 長尾問題 " 而進化。

對于自動駕駛和輔助駕駛行業,安全是全行業共同關注的重點。在乘用車輔助駕駛領域,技術路線經歷了四輪躍遷,每一代技術都在為攻克 " 極限工況 " 與 " 長尾問題 " 而進化。

在整車研發和制造上,L4 級無人車與輔助駕駛的乘用車相比,因為沒有了駕駛艙,結構上相對簡單,L4 無人車對體感舒適性的要求較低,但對安全和容錯率的要求都更加嚴苛。對無人車行業而言,在可控范圍內,如何讓車跑得更安全才是真正的挑戰。

早期依賴高精地圖,但成本高、鮮度差導致泛化受限;2023 年后轉向 BEV+Transformer 架構,通過 " 上帝視角 " 融合多傳感器數據,減少誤差疊加;2024 年端到端模型崛起,以 " 輸入數據 - 輸出動作 " 的無損傳遞提升復雜場景適應性;2025 年 VLA 多模態模型成為新焦點,結合視覺、語言與動作推理,實現長尾場景的類人決策與安全冗余。

值得注意的是,自動駕駛技術路線的變化推動了硬件成本的下降。舉例來說,新石器早期采用 5 顆激光雷達加 10 個攝像頭的技術方案,2021 年后轉向特斯拉類似的視覺方案,現僅用 1 顆激光雷達加 12 個攝像頭,以視覺為主、激光雷達兜底。

相比激光雷達,視覺方案更多依賴地圖和數據,在小區等雜亂場景不易誤判;物流場景對成本敏感,激光雷達成本較高難以降下來。同時,基于大量數據的算法能夠提升自動駕駛安全性,能適應陰雨天等各種場景。

當前,頭部無人物流車廠商推行 " 輕資產運營模式 ":顯著降低硬件購置成本,按需或按月支付服務費。同時,引入快遞總部、車企或第三方金融機構的靈活融資方案。這種組合顯著降低了加盟商的初始投入門檻,緩解了運營資金壓力。因此,加盟商采購和應用無人車的意愿與可行性大幅提升。

順豐、" 四通一達 " 等頭部快遞企業正在分化出兩條路徑:一類以順豐為代表,通過 " 投資 + 訂單 " 模式深度綁定技術供應商,推動無人車調度系統與自有平臺深度融合;另一類則以加盟制企業為主,更多依賴總部認證與網點自主采購,應用節奏呈現 " 碎片化部署 " 特征。

與此同時,頭部物流企業正從地面拓展至空中,構建 " 支線無人機 + 分揀中心 + 末端無人車 " 的全鏈路無人配送體系。多地路權開放疊加政策引導,為企業落地提供條件,催動配送場景從封閉園區、社區延伸至城鄉共配與門店補貨等多元應用。

不過,從實驗室里的精密算法到市井街頭的真實穿梭,無人物流車的每一步前行,都需在技術突破與現實考驗中尋找平衡。街頭 " 卡殼 " 的窘迫、安全的多種隱患、路權標準的差異,是行業成長必經的 " 陣痛 "。

未來的關鍵,在于將這些實踐經驗凝結成共識:讓算法更懂市井復雜,讓規則厘清權責邊界,讓統一路權體系兼容地方特色。當技術迭代、政府監管與社會理解形成共振,無人物流配送車才能真正褪去 " 試驗品 " 的標簽,成為穿梭于街巷的 " 便民使者 "。

來源: 極智 GeeTech