隨著我國(guó)居民消費(fèi)升級(jí)與餐飲市場(chǎng)多元化發(fā)展,西餐門店在國(guó)內(nèi)經(jīng)歷了從小眾到普及、從單一業(yè)態(tài)到多元布局的轉(zhuǎn)變,已成為餐飲行業(yè)中重要的細(xì)分領(lǐng)域。紅餐大數(shù)據(jù)顯示,2024 年,我國(guó)西餐市場(chǎng)規(guī)模已接近 800 億元。

那么,當(dāng)下西餐賽道的發(fā)展現(xiàn)狀如何?有哪些發(fā)展動(dòng)向?未來(lái)的發(fā)展又面臨哪些機(jī)遇和挑戰(zhàn)?為了探尋這些問(wèn)題,紅餐產(chǎn)業(yè)研究院與味好美聯(lián)合推出了《西餐發(fā)展報(bào)告 2025》。以下為報(bào)告的部分內(nèi)容展示。

01. 西餐賽道整體穩(wěn)健增長(zhǎng),高端市場(chǎng)遇冷," 漂亮飯 " 大火

近年來(lái),西餐賽道整體呈現(xiàn)穩(wěn)中有增的趨勢(shì),但受市場(chǎng)環(huán)境變化和消費(fèi)觀念日趨審慎的影響,賽道增速有所放緩。紅餐大數(shù)據(jù)顯示,2024 年全國(guó)西式正餐市場(chǎng)規(guī)模為 792 億元,同比增長(zhǎng) 4.5%,增速較 2023 年下降了 2.6 個(gè)百分點(diǎn),預(yù)計(jì) 2025 年市場(chǎng)規(guī)模達(dá)到 820 億元。截至 2025 年 8 月,全國(guó)西餐總門店數(shù)為 9.1 萬(wàn)家(包括西式正餐、西式主題餐廳、西式休閑餐廳等)。

1.二線及以上城市西餐門店數(shù)占比過(guò)半,東南沿海以及經(jīng)濟(jì)較發(fā)達(dá)地區(qū)西餐門店密度較高

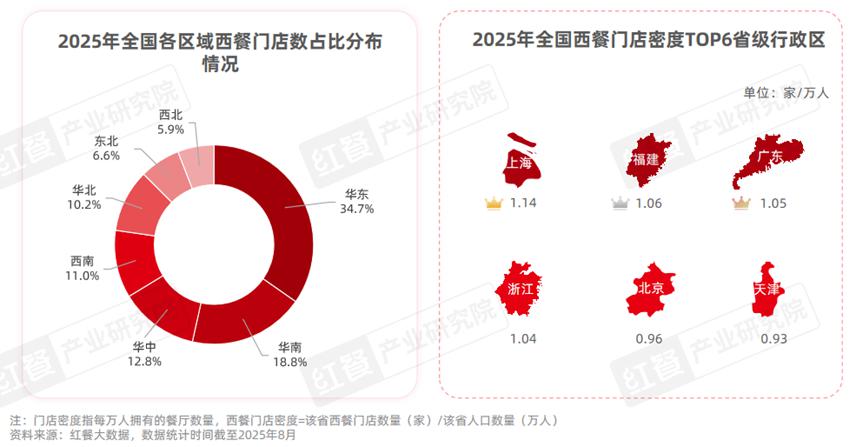

從西餐門店的區(qū)域分布來(lái)看,華東地區(qū)的西餐門店數(shù)量最多,占比為 34.7%;其次是華南和華中地區(qū),門店數(shù)占比分別為 18.8%、12.8%;西南和華北地區(qū)的門店數(shù)占比也均超過(guò)了 10%。

同時(shí),各線級(jí)城市均有一定的西餐門店分布。其中,新一線城市、二線城市和三線城市的西餐門店數(shù)量占比均超過(guò)了 20%;四線城市、五線及以下城市的西餐門店數(shù)占比也超過(guò)了 10%;一線城市的西餐門店數(shù)占比則為 9.3%。總體看來(lái),二線及以上城市擁有更多的西餐門店,門店數(shù)占比超過(guò)了 50%。

同時(shí),各線級(jí)城市均有一定的西餐門店分布。其中,新一線城市、二線城市和三線城市的西餐門店數(shù)量占比均超過(guò)了 20%;四線城市、五線及以下城市的西餐門店數(shù)占比也超過(guò)了 10%;一線城市的西餐門店數(shù)占比則為 9.3%。總體看來(lái),二線及以上城市擁有更多的西餐門店,門店數(shù)占比超過(guò)了 50%。

從西餐門店密度來(lái)看,東南沿海以及經(jīng)濟(jì)較發(fā)達(dá)的地區(qū)擁有較多的西餐門店。其中,上海、福建、廣東、浙江四個(gè)省級(jí)行政區(qū)的西餐門店密度位居前四,平均每萬(wàn)人擁有超過(guò) 1 家西餐廳。

2.從綜合型西餐到大單品主題店,西餐賽道進(jìn)一步細(xì)分

此前以單店為主的西餐,近年來(lái)也在加快連鎖化進(jìn)程。紅餐大數(shù)據(jù)顯示,2024 年全國(guó)西餐品牌連鎖化率已達(dá)到 17.1%,較 2022 年提高了 1.8 個(gè)百分點(diǎn),預(yù)計(jì) 2025 年西餐連鎖化率將繼續(xù)提高至 18%。截至 2025 年 8 月,門店數(shù)在 5 家以上的西餐品牌數(shù)占比從 2023 年的 42.3% 提升到 42.7%,提升了 0.4 個(gè)百分點(diǎn)。

但整體來(lái)看,西餐仍以單店和中小規(guī)模品牌為主。紅餐大數(shù)據(jù)顯示,截至 2025 年 8 月,近九成西餐品牌的門店數(shù)在 10 家及以下,規(guī)模化程度有待提升。

目前,西餐賽道已有一批主打法國(guó)菜、意大利菜、墨西哥菜、俄羅斯菜等的綜合型西餐品牌。例如,源自日本的薩莉亞主打意式簡(jiǎn)餐,其已在全國(guó)開出了 500 余家門店;創(chuàng)立于 2021 年的俄士廚房主打俄羅斯菜,已在北京、上海、江蘇等地開出了 50 余家門店;主打墨西哥菜的么哈、墨紀(jì)等品牌的門店也均超過(guò)了 10 家。

目前,西餐賽道已有一批主打法國(guó)菜、意大利菜、墨西哥菜、俄羅斯菜等的綜合型西餐品牌。例如,源自日本的薩莉亞主打意式簡(jiǎn)餐,其已在全國(guó)開出了 500 余家門店;創(chuàng)立于 2021 年的俄士廚房主打俄羅斯菜,已在北京、上海、江蘇等地開出了 50 余家門店;主打墨西哥菜的么哈、墨紀(jì)等品牌的門店也均超過(guò)了 10 家。

同時(shí),還有一些西餐品牌選擇走單品聚焦路線,深耕牛排、比薩、意面、漢堡、美式烤肉、西班牙烤肉等細(xì)分領(lǐng)域。比如,豪客來(lái)牛排、豪享來(lái)、王品牛排、豪德亨牛排自助餐廳等品牌聚焦牛排細(xì)分領(lǐng)域;必勝客、樂(lè)凱撒披薩、比格比薩自助、比薩瑪尚諾等品牌以比薩為核心產(chǎn)品;Magnet 磁食專注于漢堡品類;Pennehut 畔尼意面則在意面產(chǎn)品上精耕細(xì)作;而本壘美式烤肉、北焰牛排館等品牌主打美式慢烤。

3.高端市場(chǎng)持續(xù)承壓,人均消費(fèi)下滑," 漂亮飯 " 盛行

長(zhǎng)期以來(lái),西餐一直是高端餐飲、精致餐飲的代名詞。然而,隨著近年來(lái)市場(chǎng)消費(fèi)需求的變化,高端餐飲舉步維艱,一些高端西餐品牌紛紛閉店退場(chǎng)或降價(jià)求生,高端西餐的生存空間不斷收窄。據(jù)紅餐產(chǎn)業(yè)研究院不完全統(tǒng)計(jì),2023 年至 2025 年 8 月,全國(guó)有數(shù)十家高端西餐廳閉店,如 0pera Bombana、Tiago Home Kitchen、Tarentum 萄木、TIAG0、0steria 等。

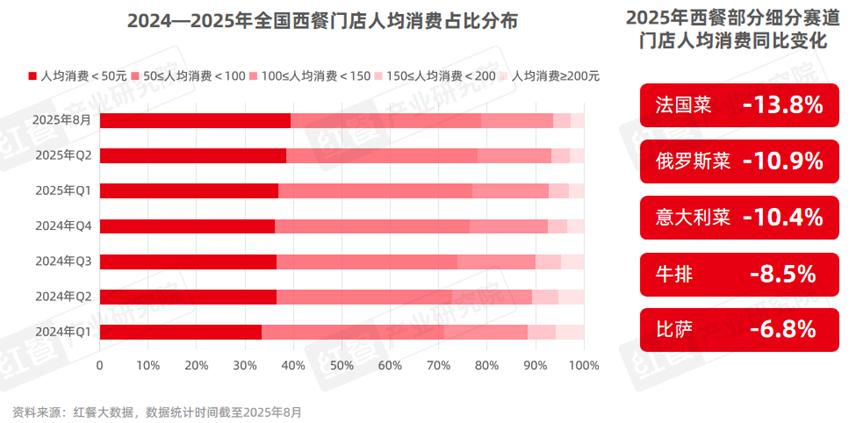

與此同時(shí),西餐門店的人均消費(fèi)也在持續(xù)下滑。紅餐大數(shù)據(jù)顯示,截至 2025 年 8 月,全國(guó)西餐門店的人均消費(fèi)已下滑至 87 元,較 2024 年同期下降了 7.0%。其中,主打法國(guó)菜的餐廳門店降幅最大,人均消費(fèi)從 2024 年 8 月的 305 元下降至 263 元,同比降幅達(dá)到 13.8%;俄羅斯菜和意大利菜餐廳門店的人均消費(fèi)同比降幅也均超過(guò)了 10%。

不過(guò),隨著消費(fèi)者對(duì)兼具視覺(jué)美感與味覺(jué)享受的 " 漂亮飯 " 的需求持續(xù)增長(zhǎng),一些西餐品牌借助高顏值擺盤、絢麗色彩搭配以及出色的服務(wù)互動(dòng)脫穎而出。例如,武漢的 The boots 泥靴、0'eat,浙江的 Bco 豆庫(kù)等品牌均已開出了數(shù)十家門店,并開始向全國(guó)拓展。紅餐產(chǎn)業(yè)研究院觀察發(fā)現(xiàn),抖音平臺(tái)上 " 漂亮飯 " 話題的視頻播放量已超過(guò)了 18 億次。

不過(guò),隨著消費(fèi)者對(duì)兼具視覺(jué)美感與味覺(jué)享受的 " 漂亮飯 " 的需求持續(xù)增長(zhǎng),一些西餐品牌借助高顏值擺盤、絢麗色彩搭配以及出色的服務(wù)互動(dòng)脫穎而出。例如,武漢的 The boots 泥靴、0'eat,浙江的 Bco 豆庫(kù)等品牌均已開出了數(shù)十家門店,并開始向全國(guó)拓展。紅餐產(chǎn)業(yè)研究院觀察發(fā)現(xiàn),抖音平臺(tái)上 " 漂亮飯 " 話題的視頻播放量已超過(guò)了 18 億次。

02. 風(fēng)味成產(chǎn)品創(chuàng)新的重要維度,自助、美式慢烤熱度攀升

02. 風(fēng)味成產(chǎn)品創(chuàng)新的重要維度,自助、美式慢烤熱度攀升

近年來(lái),在西餐賽道發(fā)展步伐趨緩的背景下,品牌積極謀變,多維度創(chuàng)新,主要呈現(xiàn)在以下幾個(gè)方面。

1.品牌產(chǎn)品創(chuàng)新步伐加快,風(fēng)味成產(chǎn)品創(chuàng)新的重要維度

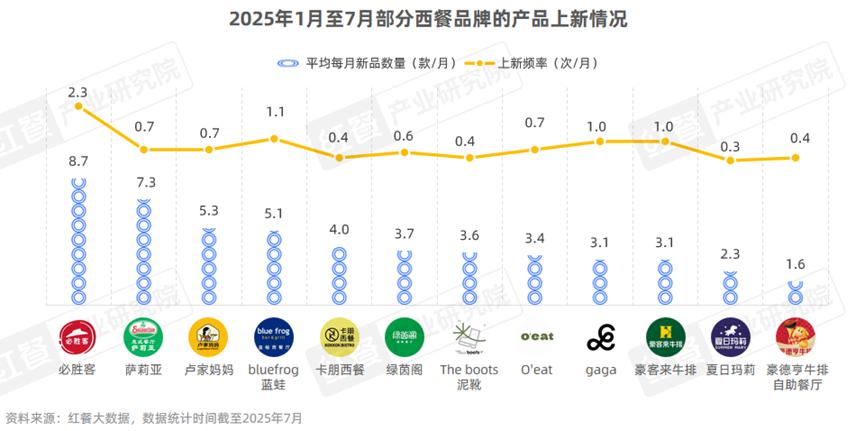

近年來(lái),餐飲市場(chǎng)的競(jìng)爭(zhēng)日趨白熱化,為了在市場(chǎng)中站穩(wěn)腳跟,眾多品牌紛紛加快了產(chǎn)品創(chuàng)新步伐,西餐品牌亦是如此。據(jù)紅餐產(chǎn)業(yè)研究院不完全統(tǒng)計(jì),2025 年 1 月至 7 月,必勝客累計(jì)推出了 60 余款新品,平均每月新品數(shù)量達(dá)到 8.7 款;薩莉亞、盧家媽媽、bluefrog 藍(lán)蛙、卡朋西餐等品牌的月均新品數(shù)量也均超過(guò)了 5 款。

從上新節(jié)奏來(lái)看,必勝客、bluefrog 藍(lán)蛙、gaga、豪客來(lái)牛排等品牌的上新頻率較高,均超過(guò)了 1 次 / 月,其中,必勝客的上新頻率達(dá)到了 2.3 次 / 月。薩莉亞、卡朋西餐、The boots 泥靴等品牌主要集中在季度上新,其中卡朋西餐在 2025 年 7 月推出了夏季新菜單,一次性上新了 20 余款產(chǎn)品;薩莉亞則也在春季與夏季對(duì)菜單進(jìn)行了迭代,每次更新 10 余款產(chǎn)品,持續(xù)為消費(fèi)者帶來(lái)新鮮體驗(yàn)。

從上新節(jié)奏來(lái)看,必勝客、bluefrog 藍(lán)蛙、gaga、豪客來(lái)牛排等品牌的上新頻率較高,均超過(guò)了 1 次 / 月,其中,必勝客的上新頻率達(dá)到了 2.3 次 / 月。薩莉亞、卡朋西餐、The boots 泥靴等品牌主要集中在季度上新,其中卡朋西餐在 2025 年 7 月推出了夏季新菜單,一次性上新了 20 余款產(chǎn)品;薩莉亞則也在春季與夏季對(duì)菜單進(jìn)行了迭代,每次更新 10 余款產(chǎn)品,持續(xù)為消費(fèi)者帶來(lái)新鮮體驗(yàn)。

從產(chǎn)品創(chuàng)新維度來(lái)看,西餐品牌近年來(lái)主要圍繞食材、烹飪技法以及風(fēng)味等方面進(jìn)行產(chǎn)品創(chuàng)新。在食材創(chuàng)新方面,品牌在傳統(tǒng)西餐食材基礎(chǔ)上,通過(guò)升級(jí)食材品質(zhì)、加入高價(jià)值食材,同時(shí)挖掘本土特色時(shí)令食材與地域食材,給消費(fèi)者帶來(lái)了新奇的體驗(yàn);在烹飪技法創(chuàng)新層面,品牌或?qū)鹘y(tǒng)技法進(jìn)行創(chuàng)新與升級(jí),或融入中餐、日式料理、韓式料理等的烹飪技法,打造出不同的產(chǎn)品口感。

風(fēng)味創(chuàng)新方面,通過(guò)深挖全球各地的風(fēng)味體系,品牌推出了多種具有異國(guó)特色風(fēng)味和本土風(fēng)味的新品,如加州漢堡風(fēng)味牛肉比薩、愛(ài)琴海風(fēng)味玫瓏瓜蘇打、味噌風(fēng)味三文魚雜糧飯、川香傲椒脆翅尖、酸湯菠蘿牛肉比薩等。此外,品牌還通過(guò)食材搭配、專業(yè)的烹飪技藝及適配的醬料運(yùn)用,實(shí)現(xiàn)多層次的風(fēng)味融合,為消費(fèi)者帶來(lái)獨(dú)特的體驗(yàn)。

風(fēng)味創(chuàng)新方面,通過(guò)深挖全球各地的風(fēng)味體系,品牌推出了多種具有異國(guó)特色風(fēng)味和本土風(fēng)味的新品,如加州漢堡風(fēng)味牛肉比薩、愛(ài)琴海風(fēng)味玫瓏瓜蘇打、味噌風(fēng)味三文魚雜糧飯、川香傲椒脆翅尖、酸湯菠蘿牛肉比薩等。此外,品牌還通過(guò)食材搭配、專業(yè)的烹飪技藝及適配的醬料運(yùn)用,實(shí)現(xiàn)多層次的風(fēng)味融合,為消費(fèi)者帶來(lái)獨(dú)特的體驗(yàn)。

紅餐產(chǎn)業(yè)研究院觀察發(fā)現(xiàn),近年來(lái)西餐品牌對(duì)產(chǎn)品風(fēng)味的挖掘逐漸細(xì)分和深入,諸如西班牙索弗里托風(fēng)味牛扒、意大利西西里風(fēng)味雪糕、德克薩斯風(fēng)味烤肉比薩、美式果木煙熏三文魚、炙烤卡真雞肉輕盈沙拉、墨西哥風(fēng)情辣雞腿漢堡、匈牙利風(fēng)味慢燉牛肉、青花椒風(fēng)味炸雞等更細(xì)分的風(fēng)味產(chǎn)品不斷涌現(xiàn)。

與此同時(shí),一些上游企業(yè)也敏銳洞察到了這一市場(chǎng)趨勢(shì),開始為西餐品牌提供風(fēng)味更為細(xì)分的產(chǎn)品。以味好美為例,其推出了數(shù)十款經(jīng)典復(fù)合香料以及中西融合風(fēng)味乳化醬,涵蓋德克薩斯烤肉風(fēng)味調(diào)料、俄式煙熏風(fēng)味調(diào)料、卡真調(diào)料、蒙特利風(fēng)味牛排調(diào)料、塔塔醬、貴州酸湯風(fēng)味沙拉醬、日式清爽青芥末風(fēng)味沙拉醬等,既可滿足西餐品牌對(duì)細(xì)分風(fēng)味產(chǎn)品的需求,也可助力西餐品牌開發(fā)出別具一格的風(fēng)味新品。

與此同時(shí),一些上游企業(yè)也敏銳洞察到了這一市場(chǎng)趨勢(shì),開始為西餐品牌提供風(fēng)味更為細(xì)分的產(chǎn)品。以味好美為例,其推出了數(shù)十款經(jīng)典復(fù)合香料以及中西融合風(fēng)味乳化醬,涵蓋德克薩斯烤肉風(fēng)味調(diào)料、俄式煙熏風(fēng)味調(diào)料、卡真調(diào)料、蒙特利風(fēng)味牛排調(diào)料、塔塔醬、貴州酸湯風(fēng)味沙拉醬、日式清爽青芥末風(fēng)味沙拉醬等,既可滿足西餐品牌對(duì)細(xì)分風(fēng)味產(chǎn)品的需求,也可助力西餐品牌開發(fā)出別具一格的風(fēng)味新品。

作為全球風(fēng)味的領(lǐng)導(dǎo)者,味好美不僅為下游品牌提供豐富多樣的風(fēng)味產(chǎn)品,還積極擁抱大數(shù)據(jù),主動(dòng)洞察全球及本土市場(chǎng)的風(fēng)味流行趨勢(shì),為品牌提供具有前瞻性的預(yù)測(cè)預(yù)判。據(jù)紅餐產(chǎn)業(yè)研究院了解,味好美積極構(gòu)建了風(fēng)味創(chuàng)新公式和流行風(fēng)味預(yù)測(cè)體系,以餐飲領(lǐng)域高質(zhì)量大數(shù)據(jù)為基礎(chǔ),持續(xù)輸出未來(lái) 3 至 5 年的流行風(fēng)味預(yù)判,為餐飲品牌賦能。

例如,在過(guò)去的 20 余年里,味好美成功預(yù)判了辣椒、南瓜香料、韓國(guó)燒烤、墨西哥調(diào)味醬、麻辣風(fēng)味、冬陰功湯等多個(gè)風(fēng)味。《味好美 2025 年度流行風(fēng)味預(yù)測(cè)》指出,熱帶風(fēng)情、焦香煙熏以及富有創(chuàng)意的 " 妙趣碰撞 " 是現(xiàn)階段全球主流風(fēng)味趨勢(shì)。同時(shí),對(duì)于中國(guó)本土市場(chǎng)的風(fēng)味動(dòng)向,其預(yù)測(cè)出當(dāng)下主要三大趨勢(shì):非遺美食、地域風(fēng)味和市井煙火。

例如,在過(guò)去的 20 余年里,味好美成功預(yù)判了辣椒、南瓜香料、韓國(guó)燒烤、墨西哥調(diào)味醬、麻辣風(fēng)味、冬陰功湯等多個(gè)風(fēng)味。《味好美 2025 年度流行風(fēng)味預(yù)測(cè)》指出,熱帶風(fēng)情、焦香煙熏以及富有創(chuàng)意的 " 妙趣碰撞 " 是現(xiàn)階段全球主流風(fēng)味趨勢(shì)。同時(shí),對(duì)于中國(guó)本土市場(chǎng)的風(fēng)味動(dòng)向,其預(yù)測(cè)出當(dāng)下主要三大趨勢(shì):非遺美食、地域風(fēng)味和市井煙火。

2.品牌踐行產(chǎn)品本土化策略,中西融合持續(xù)深化

近年來(lái),西餐品牌持續(xù)踐行產(chǎn)品本土化策略,通過(guò)融合我國(guó)的本土食材、香料以及中式烹飪技巧等方式,對(duì)菜品進(jìn)行本土化的風(fēng)味改良,使之更貼合國(guó)內(nèi)消費(fèi)者的口味。例如,王品牛排推出了胡同杏仁麻醬 · 肋眼牛排;O'eat 推出了藕帶小龍蝦熱狗;bluefrog 藍(lán)蛙推出了勁辣小炒牛肉意面、暖冬燉羊肉配黃油面包等產(chǎn)品;京 A 精釀啤酒推出貴州酸湯風(fēng)味和牛漢堡、奶香云貴酸湯魚等產(chǎn)品。

與此同時(shí),伴隨著消費(fèi)者需求日益多元化,西餐品牌也在不斷拓展品類邊界,在經(jīng)典的牛排、意面、比薩、漢堡等西式餐品基礎(chǔ)之上,引入中式炒菜、港式點(diǎn)心、小火鍋、炒飯、中式飲品以及中式甜品等多種產(chǎn)品,為消費(fèi)者提供了更為豐富多樣的選擇。比如薩莉亞推出了蒜香黃油炒菜心、橄欖油炒西葫蘆等多款中式炒菜;Vini Bistro By Dicken 推出了羅勒青醬炒蔬菜、地中海炒小管、醬汁金針菇等產(chǎn)品;半秋山西餐廳推出了安格斯牛肋排云南酸湯鍋等新品。

與此同時(shí),伴隨著消費(fèi)者需求日益多元化,西餐品牌也在不斷拓展品類邊界,在經(jīng)典的牛排、意面、比薩、漢堡等西式餐品基礎(chǔ)之上,引入中式炒菜、港式點(diǎn)心、小火鍋、炒飯、中式飲品以及中式甜品等多種產(chǎn)品,為消費(fèi)者提供了更為豐富多樣的選擇。比如薩莉亞推出了蒜香黃油炒菜心、橄欖油炒西葫蘆等多款中式炒菜;Vini Bistro By Dicken 推出了羅勒青醬炒蔬菜、地中海炒小管、醬汁金針菇等產(chǎn)品;半秋山西餐廳推出了安格斯牛肋排云南酸湯鍋等新品。

從中式風(fēng)味到中式菜品,西餐與中國(guó)本土餐飲的融合愈發(fā)深入。為了緊跟市場(chǎng)趨勢(shì)和消費(fèi)者需求,西餐品牌對(duì)挖掘本土餐飲熱門風(fēng)味、熱門品類的需求也愈發(fā)迫切,不少品牌采用非遺食材、地域食材研發(fā)菜品,如貴州紅酸湯、四川熊貓筍、云南野生菌等,同時(shí),還對(duì)煙火氣美食進(jìn)行探索,如現(xiàn)炒菜、砂鍋菜、小火鍋等,為消費(fèi)者帶來(lái)全新的用餐體驗(yàn)。

此外,一些上游企業(yè)也在積極洞察本土餐飲的熱門風(fēng)味趨勢(shì),為下游品牌提供中西融合產(chǎn)品的解決方案。例如,味好美推出了貴州酸湯風(fēng)味沙拉醬、凱里酸湯乳酪醬等,同時(shí),其還運(yùn)用數(shù)字化模型,為餐飲品牌提供創(chuàng)新烹飪方案。

此外,一些上游企業(yè)也在積極洞察本土餐飲的熱門風(fēng)味趨勢(shì),為下游品牌提供中西融合產(chǎn)品的解決方案。例如,味好美推出了貴州酸湯風(fēng)味沙拉醬、凱里酸湯乳酪醬等,同時(shí),其還運(yùn)用數(shù)字化模型,為餐飲品牌提供創(chuàng)新烹飪方案。

3.自助模式持續(xù)走紅,美式慢烤熱度攀升

自助模式多應(yīng)用于星級(jí)酒店的西餐廳,一些以牛排、比薩、西式烤肉為主題的特色西餐廳也引入該模式。近年來(lái),隨著性價(jià)比消費(fèi)需求的與日俱增,部分主打自助模式的西餐品牌迎來(lái)發(fā)展契機(jī),比如主打比薩自助的比格比薩自助在 2024 年 8 月至 2025 年 8 月期間凈增 90 余家門店,總門店數(shù)突破 300 家;主打牛排自助的豪客來(lái)牛排門店數(shù)已超過(guò) 200 家,豪德亨牛排自助餐廳的門店數(shù)則超過(guò)了 100 家。同時(shí),必勝客在 2024 至 2025 年多次推出了限時(shí)自助套餐。

值得注意的是,不同品牌所推行的自助模式不盡相同,大體分為全自助模式、" 品類 + 自助 " 模式以及套餐 / 限時(shí)自助模式三種。其中," 品類 + 自助 " 模式獨(dú)特,通過(guò)聚焦單一品類精簡(jiǎn) SKU,并優(yōu)化門店運(yùn)營(yíng)模型,可滿足消費(fèi)者對(duì)于多樣化選擇及高性價(jià)比的雙重訴求。

值得注意的是,不同品牌所推行的自助模式不盡相同,大體分為全自助模式、" 品類 + 自助 " 模式以及套餐 / 限時(shí)自助模式三種。其中," 品類 + 自助 " 模式獨(dú)特,通過(guò)聚焦單一品類精簡(jiǎn) SKU,并優(yōu)化門店運(yùn)營(yíng)模型,可滿足消費(fèi)者對(duì)于多樣化選擇及高性價(jià)比的雙重訴求。

與此同時(shí),源自西方的 Bistro 模式因契合近年消費(fèi)者對(duì)于 " 氛圍感 " 及沉浸式用餐的需求,在國(guó)內(nèi)廣受青睞。目前,市場(chǎng)上涌現(xiàn)出一批 Bistro 西餐品牌,如 COMMUNE 幻師、chili's 奇利斯、homeless 牛排 · 小酒館、18 號(hào)酒館、LECOQ 大公雞小酒館等。其中 COMMUNE 幻師的全國(guó)門店數(shù)已超過(guò)了百家,而米其林西餐廳 The Georg 也于 2025 年 4 月推出了全新的 Bistro 菜單。

此外,美式慢烤(美式煙熏烤肉)的熱度也在不斷攀升,目前,在北京、上海、鄭州、武漢、廣州、深圳等城市已涌現(xiàn)了一批以美式慢烤為主打產(chǎn)品的西餐廳,如本壘美式烤肉、北焰牛排館、Fire Door · 火門美式烤肉等,同時(shí)部分西餐廳也推出美式慢烤產(chǎn)品。在此趨勢(shì)下,以味好美為代表的上游企業(yè)迅速響應(yīng)市場(chǎng)需求,推出了美式慢烤相關(guān)的產(chǎn)品及應(yīng)用方案。

此外,美式慢烤(美式煙熏烤肉)的熱度也在不斷攀升,目前,在北京、上海、鄭州、武漢、廣州、深圳等城市已涌現(xiàn)了一批以美式慢烤為主打產(chǎn)品的西餐廳,如本壘美式烤肉、北焰牛排館、Fire Door · 火門美式烤肉等,同時(shí)部分西餐廳也推出美式慢烤產(chǎn)品。在此趨勢(shì)下,以味好美為代表的上游企業(yè)迅速響應(yīng)市場(chǎng)需求,推出了美式慢烤相關(guān)的產(chǎn)品及應(yīng)用方案。

結(jié)語(yǔ)

盡管近年來(lái)西餐賽道整體呈現(xiàn)穩(wěn)中有增的發(fā)展趨勢(shì),但西餐賽道的從業(yè)者仍面臨著諸多挑戰(zhàn),如中西飲食文化差異導(dǎo)致西餐賽道的增長(zhǎng)動(dòng)能略顯不足、市場(chǎng)競(jìng)爭(zhēng)加劇、外賣場(chǎng)景適配難度較大等。展望未來(lái),主打性價(jià)比的大眾化西餐和中低價(jià)位精致西餐(漂亮飯)依然具有增長(zhǎng)潛力,下沉市場(chǎng)也有待進(jìn)一步深挖。與此同時(shí),中西風(fēng)味融合趨勢(shì)將持續(xù)深化,上游企業(yè)也積極跟進(jìn)市場(chǎng)風(fēng)味趨勢(shì),與下游品牌共同推進(jìn)西餐賽道創(chuàng)新速度提升。

來(lái)源:紅餐智庫(kù)