全固態電池的產業飛輪剛剛啟動,資本市場已提前躁動。上市公司頻頻宣布已建成或即將建成中試產線,并明確量產計劃,讓投資者在當前的市場氛圍下,相信中國有望繼續主導下一代電池的市場。

美國追求技術上的 " 彎道超車 ",但再次 " 避重就輕 ",缺乏將前沿探索與工藝設計向規模量產落地的供應鏈與代工體系;也許它可以試圖嫁接在日本與韓國的產能之上,但在這個有望重塑格局的新市場里,豐田等日本車企巨頭也有充分的理由優先服務自己的產業閉環。

作為下一代電池,全固態電池的路線圖已經初步確定。2025 年年初,中國科學院院士歐陽明高提出了技術落地的三個階段,關鍵節點分別為 2027 年與 2030 年。他同時擔任去年成立的中國全固態電池產學研協同創新平臺(CASIP)理事長。

行業目前正處于第一階段的起步期。從 2025 年開始,到 2027 年收官,全固態電池的技術棧,維持三元正極與石墨 / 低硅負極基本不變,它們也是當前液態鋰電池的關鍵技術,行業則集中力量攻關硫化物固態電解質,力爭打通全固態電池的完整技術鏈條,并在壽命與倍率性能上取得突破。

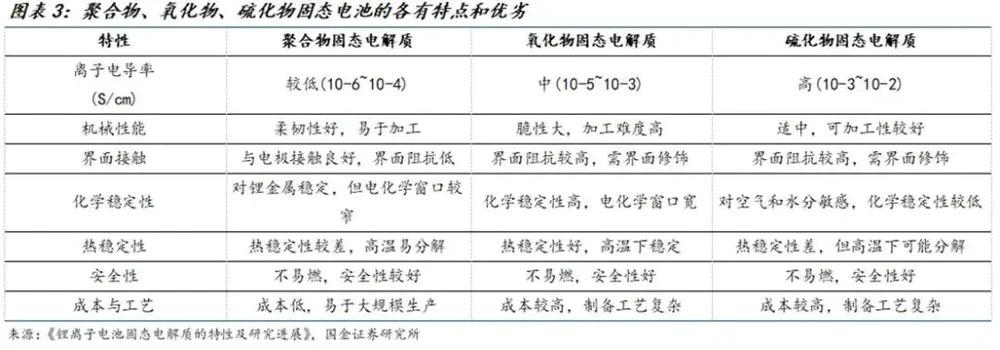

從實驗室到產業化,市場對固態電解質的技術選擇正快速收斂至硫化物。固態電解質也正是固態電池相對于采用液態電解液的傳統鋰電池的核心區別。在去年之前,市場對于固態電解質的材料選擇仍未完全形成共識,在氧化物、硫化物、鹵化物或聚合物上發散式探索。如今格局漸趨明朗:豐田是硫化物鐵桿支持者,手握全球最多專利;傳統巨頭比亞迪與寧德時代也明確宣布進入賽道;LG 也終于下定決心從聚合物路線切換到硫化物。

選擇硫化物的好處在于,它的電化學窗口足夠寬,兼容高能量密度的正負極體系,后者正是固態電池提高能量密度的關鍵;它的室溫離子電導率高,接近甚至優于液態電解液,這意味著更強大的快充能力,也是釋放高能量密度材料價值的前提。相比之下,聚合物或氧化物的離子電導率,在目前技術水平下,則要低 1 到 2 個數量級甚至更多。

但是,硫化物的短板也相當明顯。其規模化生產需要嚴格的干燥環境,否則易生成劇毒的硫化氫,大幅推高基建和能耗成本。此外,在熱失控情境下,硫化物與正極反應劇烈,可能帶來二次安全風險。

但是,硫化物的短板也相當明顯。其規模化生產需要嚴格的干燥環境,否則易生成劇毒的硫化氫,大幅推高基建和能耗成本。此外,在熱失控情境下,硫化物與正極反應劇烈,可能帶來二次安全風險。

歐陽明高稱,2025 年中國全固態產業的核心任務,就是材料的創新以及研發平臺的升級;到了明年,核心任務將是單體電池的突破。實驗室階段已有一些解決方案,需要在中試環節驗證它們在實際工藝和生產環境中能否穩定、低成本地落地。

中試是銜接實驗室與量產的過渡性環節,也是現代產業體系的重要支撐。去年《制造業中試創新發展實施意見》已將其提升至政策層面,今年 " 人工智能 +" 行動意見,更提出要推動 AI 在中試環節的落地應用。有政府撐腰的中試,似乎成為中國產業創新的一大法寶。

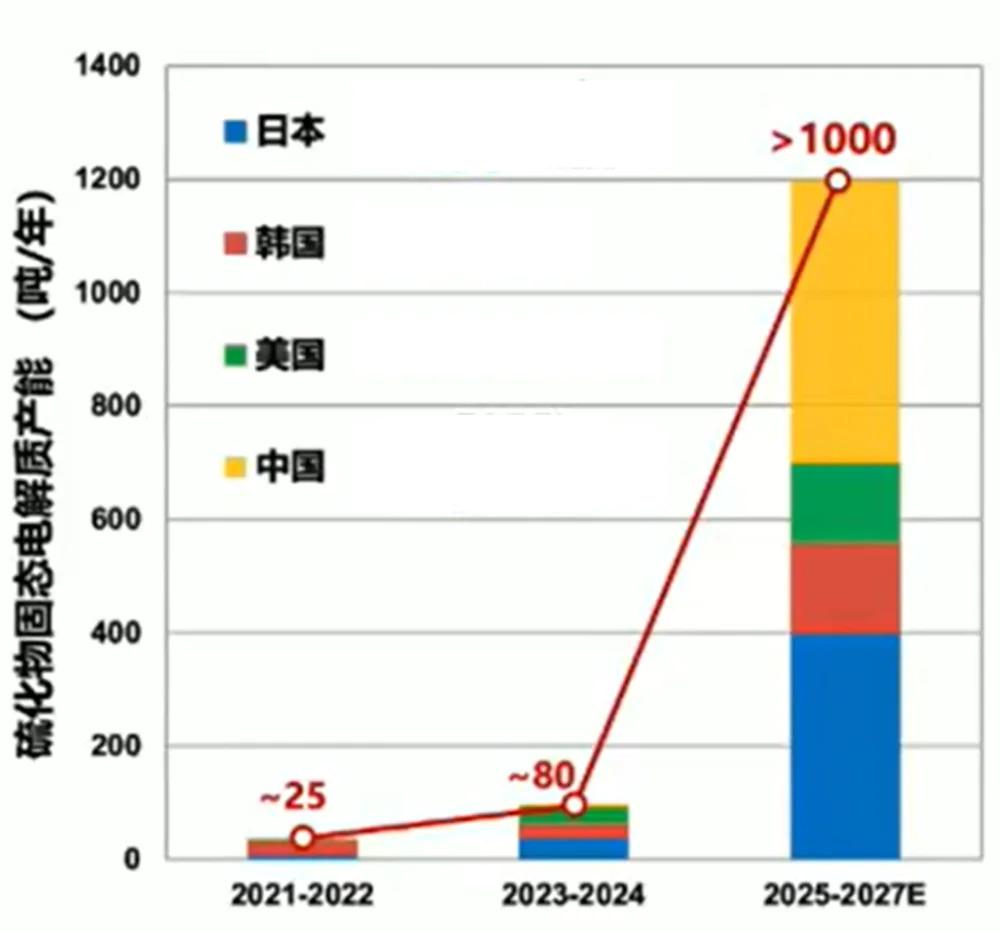

技術開始收斂,政策明確鼓勵,中國供應鏈上下游企業已經迅速卷了起來。連日來,恩捷股份宣稱百噸級高純硫化鋰中試線搭建完成,天齊鋰業披露 50 噸級硫化鋰中試項目動工;先導智能則宣稱已交付各工段核心設備,輸出量產級整線方案。億緯鋰能宣布百兆瓦時級別固態電池中試年內投入運行,而來自國軒高科 200 兆瓦時中試產線的固態電池,已啟動裝車路測。南方科技大學固態電池方向的教授直呼,在中國,一年相當于其他國家的五年。

從目前的硫化物電解質產能規劃看,這將是一場中國與日本之間的較量。日本布局液態鋰電池多年,結果被中國后來居上,這次卯足了勁要重新奪回話語權。而完敗于傳統鋰電的歐美,也相信這將是顛覆性機會。

但一旦走向中試," 美國制造 " 又重新擁抱了 " 輕資產 " 模式。主導美國固態電池技術創新的都是初創企業,主要負責電池設計,不僅自己缺乏制造能力,本土也缺乏制造能力。上市公司 Solid Power 與 QuantumScape,股價已經從歷史高光時刻 " 膝蓋斬 " 甚至 " 腳踝斬 ",投資者不愿意為它們的 PPT 買單。

但一旦走向中試," 美國制造 " 又重新擁抱了 " 輕資產 " 模式。主導美國固態電池技術創新的都是初創企業,主要負責電池設計,不僅自己缺乏制造能力,本土也缺乏制造能力。上市公司 Solid Power 與 QuantumScape,股價已經從歷史高光時刻 " 膝蓋斬 " 甚至 " 腳踝斬 ",投資者不愿意為它們的 PPT 買單。

終于,QuantumScape 在今年 7 月更新了投資者介紹文件,宣稱自己是輕資產(capital-light)商業模式。它將制造的重任,交給了合作伙伴大眾集團子公司 PowerCo;它還計劃向更多汽車廠商對外技術授權。

Solid Power 從一開始就沒打算自己規模量產,下游合作方綁定了寶馬和福特,上游的硫化物來自韓國 SK ON。它的電芯中試產線,直接放在了 SK ON 的工廠里,正在準備現場驗收(SAT);電解質中試仍由自己主導,還在設計階段,最快明年完成調試(commissioning)。

Factorial Energy 尚未上市,建有自己的中試項目,良率約 85%,低于國軒高科宣稱的 90%。今年,該企業脫實向虛,推出了面向客戶的電池研發的 SaaS 服務。轉向為行業做通用化研發平臺,也是美國另一家上市公司 SES 的選擇。這意味著它們可能最終都將徹底剝離自己的設計與制造業務,否則,誰愿意把數據跑在競爭對手的平臺上。

中試是全固態電池的中場戰事。中國至少已經站穩腳跟,向下一個節點沖刺。量產上車,創造經濟回報,才能繼續投入更硬核的創新,交付更高價值的用戶體驗。這樣的創新的正向循環,才能避免從飛輪再次滑向內卷。

第一階段向硫化物收斂,是技術與市場妥協的產物。切換到固態電池,既不能犧牲續航和充電速度,又要盡量復用既有供應鏈,以降低成本。但是,三元正極 + 石墨 / 低硅負極 + 硫化物固態電解質的模式,電池能量密度的上限也僅 300Wh/kg,與傳統液態三元鋰電池的理論上限相比,優勢并不明顯。好在還有安全與壽命優勢。

對于中國而言,這一階段是成熟技術與新興技術不斷重組,誕生滿足市場需求的技術組合的工藝驗證。而對于美國而言,從頭開始去大規模投建一整套注定要淘汰的過渡方案,變得異常昂貴;這也是為什么它們需要給資本講一個 " 彎道超車 " 的故事,直奔鋰金屬負極。

不過,即使如此,中國的產業界定下的目標,也要比學界超前三年左右。多數公司定下的設計目標是,到 2027 年實現小規模量產 400Wh/kg 全固態電池。這一水平相當于現有磷酸鐵鋰電池(LFP)重量能量密度的兩倍,體積能量密度的近三倍,讓乘用車更具性價比。難怪企業們都希望直接跨越 300Wh/kg 這個階段。

不過,要實現 400Wh/kg,需要在維持高鎳三元正極的同時,負極由石墨轉向高容量硅碳;若要進一步突破至 500Wh/kg,則不得不引入鋰金屬負極。問題在于,這兩類材料不僅成本更高,還面臨基礎性挑戰。固態體系中固–固界面接觸不如液態充分,而硅碳和鋰金屬在循環中體積膨脹顯著,極易產生孔隙,阻礙鋰離子傳輸并加速衰減;更嚴重的是,鋰金屬還伴隨枝晶生長風險。

為改善界面接觸,實驗室通常使用等靜壓設備對電池施壓。但如何在生產線和車用電池中實現長期穩定的壓力控制,仍是一大難題。今年 2 月,梅賽德斯—奔馳宣稱在固態電池原型車中安裝了 " 氣動執行器 ",作為壓力裝置,但未披露更多細節。

500Wh/kg 被視為全固態電池的分水嶺。在此之前,電化學機理主要屬于 " 插層反應 ",即鋰離子在正負極材料的層狀結構間,可逆嵌入和脫出,但晶格骨架保持基本穩定。而要突破這一能量密度上限,正極需演化為硫化物、氟化物或富鋰錳基材料,反應機理轉向 " 轉化化學 ",即鋰離子與電極發生化學反應,生成新化合物,伴隨結構重排。

企業與投資者已對 2027 年的產業節點充滿期待。但歐陽明高提醒,固態電池要真正形成規模應用,市場滲透率達到 1%,仍可能需要 5~10 年的時間。

來源:未盡研究