行業(yè)主要公司:海康威視 ( 002415 ) ;中國交建 ( 601800 ) ;大華股份 ( 002236 ) ;千方科技 ( 002373 ) ; 五洋自控 ( 300420 ) ;眾合科技 ( 000925 ) ;四維圖新 ( 002405 ) ;皖通科技 ( 002331 ) ; 深城交 ( 301091 ) 等

本文核心數(shù)據(jù):智慧交通融資規(guī)模 ;智慧交通投資規(guī)模

企業(yè)投融資 2021 年熱度最高

2014-2025 年 8 月初,共有 321 件投資事件,投資金額高達 537 億元。其中投資數(shù)量和規(guī)模最高的年份是 2021 年,分別為 44 件和 172 億元。2021 年國家相繼發(fā)布《交通強國建設綱要》《" 十四五 " 現(xiàn)代綜合交通運輸體系發(fā)展規(guī)劃》等政策,明確推動智慧交通發(fā)展,重點支持云計算、大數(shù)據(jù)、人工智能等新技術與交通運輸融合。多家智慧停車、車路協(xié)同、交通感知和 AI 交通的項目,吸引資本市場資金入場。2024 年開始市場熱度退卻,共有投資事件 22 件,投資金額為 18.92 億元。2025 年 1-8 月,投資事件為 9 件,投資金額在 10 億元左右。

從單筆投資金額來看,整體投資金額呈現(xiàn)波動下降趨勢。主要是智慧交通項目增多,邊際投資效益遞減。2017-2023 年均為千萬元級別,2024 年投資項目較少,但精品項目較多,因此投資均價上漲至 1.2 億元 / 件。2025 年平均投資金額為 0.9 億元。

從單筆投資金額來看,整體投資金額呈現(xiàn)波動下降趨勢。主要是智慧交通項目增多,邊際投資效益遞減。2017-2023 年均為千萬元級別,2024 年投資項目較少,但精品項目較多,因此投資均價上漲至 1.2 億元 / 件。2025 年平均投資金額為 0.9 億元。

投資主體類型多樣

投資主體類型多樣

智慧交通行業(yè)資金來源主要分為社會資本、國有資本和上市融資,參與投融資主體一般有個人、小型投資機構、大型投資機構、中大型民企、地方及國家國有投資機構,二級市場投資主體一般是金融機構或者普通個人。

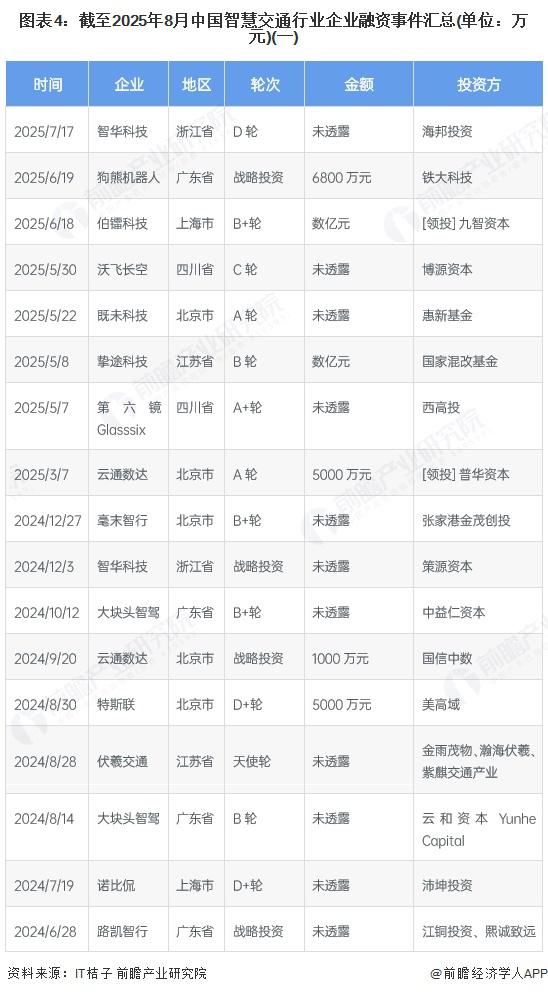

企業(yè)投融資部分事件匯總

企業(yè)投融資部分事件匯總

截至 2025 年 8 月的智能交通領域投資呈現(xiàn)三大特征:一是技術聚焦智能網(wǎng)聯(lián)與自動駕駛,摯途科技、毫末智行等企業(yè)在車路協(xié)同、L4 級自動駕駛等核心技術領域獲資本青睞,反映行業(yè)向高階智能化演進的趨勢 ; 二是地域集中效應顯著,長三角與珠三角合計占比超 70%,與國家智慧交通一體化示范區(qū)建設形成共振 ; 三是資本結構呈現(xiàn) " 國家隊 + 市場化 " 雙輪驅動,國企資本與專業(yè)風投形成互補,戰(zhàn)略投資占比較高,凸顯產業(yè)鏈整合與場景落地需求。值得關注的是,2024 年開始 B 輪以上投資事件增多,顯示行業(yè)進入快速成長期,技術成熟度與商業(yè)化能力成為資本篩選關鍵。

注:投融資數(shù)據(jù)截至 2025 年 8 月 7 日,下同

注:投融資數(shù)據(jù)截至 2025 年 8 月 7 日,下同

戰(zhàn)略投資是主要融資輪次

戰(zhàn)略投資是主要融資輪次

根據(jù)企業(yè)融資輪次來看,目前行業(yè)內主要是戰(zhàn)略融資,2022-2025 年均占比 18.7%,其次是 A 輪,占比 16%,此外,2025 年均出現(xiàn)了 B 輪、C 輪和 D 輪,體現(xiàn)出行業(yè)逐步走向成熟,項目風險逐步降低,融資需求更加穩(wěn)定的特征。

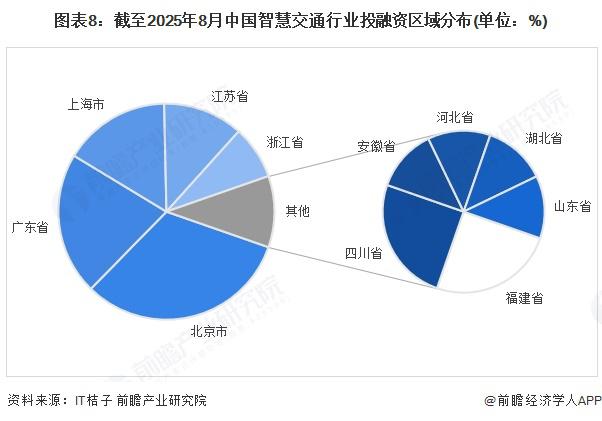

主要投資目的地為北京

主要投資目的地為北京

根據(jù)企業(yè)投融資目的地來看,目前行業(yè)內資金主要流向北京,占比 32%。其次是廣東,占比 21.3%,上海和江蘇分別占比 16% 和 12%,浙江占比 8%,其他地區(qū)低于 3%。北京、廣東、上海、江蘇這些地區(qū)經(jīng)濟發(fā)達,政策出臺較多,企業(yè)眾多,產業(yè)鏈完善,交通基礎設施便利,數(shù)據(jù)產業(yè)規(guī)模全國前列,指揮調度系統(tǒng)管理經(jīng)驗豐富,因此項目具有較好的投資吸引力。

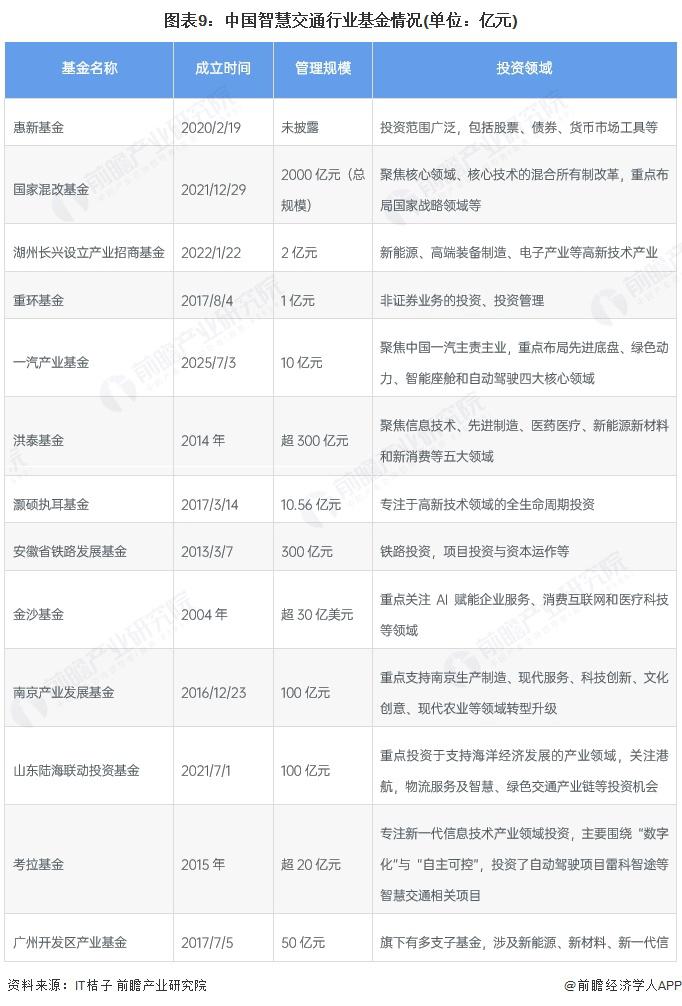

產業(yè)基金投資呈多維度特征

產業(yè)基金投資呈多維度特征

基金投資智慧交通呈現(xiàn)多維度特征。政策導向性顯著,國家混改基金、安徽省鐵路發(fā)展基金等緊扣國家戰(zhàn)略,聚焦交通基建智能化升級,貼合新基建政策方向。領域覆蓋多元,既有一汽產業(yè)基金深耕汽車自動駕駛等細分賽道,也有山東陸海聯(lián)動投資基金關注港航物流智慧化,形成全產業(yè)鏈布局。資金規(guī)模分化明顯,國家混改基金等超千億級大基金側重戰(zhàn)略布局,而湖州長興產業(yè)招商基金等中小型基金聚焦區(qū)域細分領域。投資既追逐 AI、5G 等技術融合的成長潛力,也注重通過區(qū)域基金助力地方交通產業(yè)升級,實現(xiàn)戰(zhàn)略與市場價值的平衡。

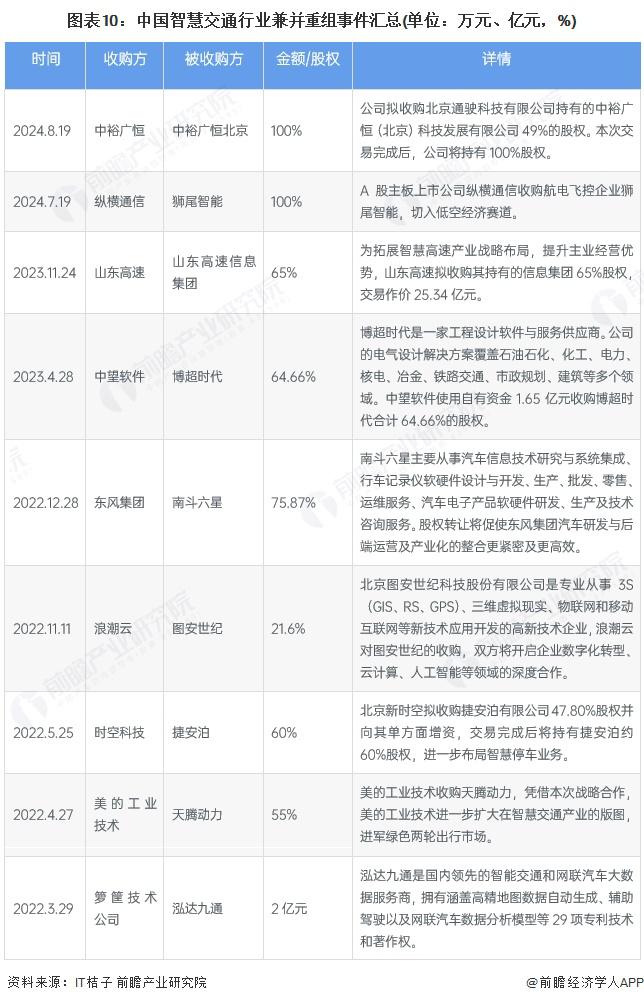

收購重組目的為橫向并購

收購重組目的為橫向并購

在智慧交通領域,企業(yè)積極通過收購實現(xiàn)戰(zhàn)略布局。中裕廣恒收購北京通駛科技持有的中裕廣恒 ( 北京 ) 49% 股權,旨在推進戰(zhàn)略發(fā)展與資源整合。縱橫通信收購獅尾智能 100% 股權,借此切入低空經(jīng)濟賽道,聚焦飛行器航電飛控領域,解決載人飛控卡脖子問題。山東高速收購山東高速信息集團 65% 股權,以向基礎設施產業(yè)鏈上游拓展,快速切入智慧交通領域。中望軟件收購博超時代,意在整合資源,加快三維 CAD 圖形平臺研發(fā)項目在交通等工程建設細分領域的應用。東風集團等企業(yè)的收購,也均是為強化自身在智慧交通業(yè)務上的競爭力,拓展業(yè)務版圖。中國智慧交通行業(yè)兼并重組事件匯總如下:

智慧交通投融資及兼并重組總結

智慧交通投融資及兼并重組總結

中國智慧交通行業(yè)投融資特征來看,公司融資輪次為戰(zhàn)略融資等早期投資 ; 投資主要目的為業(yè)務擴建、資本增值等。產業(yè)基金規(guī)模地方性的較小,國資背景的較大,主要方向是基礎設施、科技創(chuàng)新領域等 ; 主要方向是基礎設施、科技創(chuàng)新領域等。目前行業(yè)兼并重組主要目的為橫向兼并組合,大部分進行 60% 以上的股權收購。

來源:前瞻網(wǎng)

來源:前瞻網(wǎng)