隨著享道出行加入網約車 IPO 賽程,加上已經上市的嘀嗒出行、如祺出行和曹操出行,以及此前就遞交申請的活力集團和威盛時代,中小網約車的上市潮,已然降臨。

隨著享道出行加入網約車 IPO 賽程,加上已經上市的嘀嗒出行、如祺出行和曹操出行,以及此前就遞交申請的活力集團和威盛時代,中小網約車的上市潮,已然降臨。

現階段,網約車市場收縮、內卷加劇,只有差異化經營,才能保有提升業務價值的可能性。曹操以定制網約車為主線,享道則重點布局學生和商旅等細分場景。

未來,幾乎所有網約車巨頭,包括滴滴、高德、曹操、享道、T3、如祺等,都將重心放到了無人駕駛網約車 Robotaxi 上。目前爭相上市,就是為了爭奪網約車未來時代的船票。

只是,在目前 Robotaxi 的路線之爭中,汽車巨頭(特斯拉)、科技公司(百度)和網約車公司,到底誰才是主流?

崛起史與上市潮

崛起史與上市潮

十幾年前,沒有網約車,只有出租車。

直到移動互聯網改造實體經濟的風,吹到了這里,針對出租車市場的痛點,開出幾劑猛藥。

2010 年,易到用車創立,這是全球最早的網約車平臺之一,與美國市場的 Uber 幾乎同步。

接下來兩年,滴滴、快的等本土網約車品牌相繼創立,Uber 進入中國市場。在各路資本的加持下,網約車市場的 " 千團大戰 " 打響。

滴滴合并快的、收購 Uber 中國后,正式成為中國網約車市場老大,并在寶座上穩坐至今。

沒過幾年,網約車市場迎來了一批新玩家,神州專車、曹操出行、首汽約車、享道出行、如祺出行、T3 出行等。

它們背后,統一站立著汽車主機廠的大哥們。神州專車背后是曾經的神州系;曹操出行由吉利控股;首汽約車算是首汽集團旗下品牌;享道出行由上汽投資;廣汽發起成立了如祺出行;T3 出行背后,東風、一汽、長安巨頭林立。

汽車大廠們發現,長線運營的業務價值本身也要大于一次性銷售,網約車還可以成為它們旗下新能源汽車的穩定銷售渠道。另外,網約車還能夠成為它們鏈接消費者的絕佳窗口——每一次網約車服務,都可以拉近汽車品牌與用戶的關系。

曹操出行們,在汽車大廠的支持下,成為了網約車市場穩固的第二梯隊。滴滴,數年之后終于迎來了最具實力的陪跑者。

可沒過多久,這種相對均衡的市場狀態,再一次被行業新動向給打破了。

可沒過多久,這種相對均衡的市場狀態,再一次被行業新動向給打破了。

2017 年,帶著流量變現的現實需求,高德依靠自己在 LBS 領域的強勢地位,以聚合模式,進入網約車市場。

它不直接參與網約車服務,而是把接到的訂單轉賣給其他網約車品牌。果然是阿里系,這種業務模式,足夠 " 電商化 "。

隨后,百度、騰訊、美團、華為,以及滴滴,都加入了聚合網約車模式。

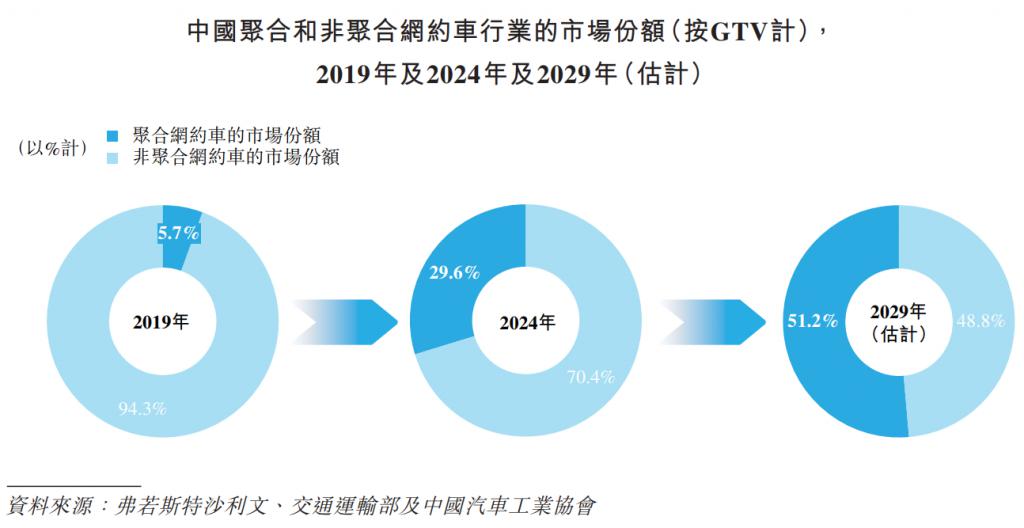

2019 年,聚合模式在網約車市場的占比僅為 5.7%;到 2024 年,占比已經來到 29.6%;市場預計,2029 年聚合網約車占比將達到 51.2%,成為市場主流。

圍繞網約車聚合模式,一批原本已經處于市場邊緣狀態的網約車品牌,起死回生;還直接催生了一批小型網約車公司,借助高德的聚合模式生存。例如,航班管家在 2015 年推出的伙力出行,威盛時代 2018 年上線了 365 網約車。

圍繞網約車聚合模式,一批原本已經處于市場邊緣狀態的網約車品牌,起死回生;還直接催生了一批小型網約車公司,借助高德的聚合模式生存。例如,航班管家在 2015 年推出的伙力出行,威盛時代 2018 年上線了 365 網約車。

2024 年以來,網約車市場迎來資本熱潮,嘀嗒出行、如祺出行、曹操出行先后上市;去年年底,擁有網約車概念的活力集團(伙力出行)和威盛時代(365 網約車),沖擊港股主板上市。近期,享道出行遞交 IPO 招股書,正式發起上市征程。

網約車內卷旋渦

網約車內卷旋渦

本來,網約車市場已經形成了對出租車市場的代際碾壓,只要慢慢提高滲透率,就能在提升整體服務質量的同時,形成穩定的盈利模型。

網約車聚合模式打破了相對平衡,讓整個網約車市場再度陷入到內卷旋渦之中。

網約車的服務價格,本來就低于同檔次的出租車。內卷之下,整個網約車市場的服務價格,繼續下探。擁有流量優勢的聚合平臺,又抽走了訂單中的相當一部分流水。

這相當于,一單業務本來也沒賺多少,大哥抽走大頭,下面干活的小弟,分到手的就越來越少了。

于是,依附于網約車的司機們,賺到手的錢越來越少,服務品質必然下降。長此以往,不利于網約車市場的生態平衡。

這種混亂的狀態,讓網約車行業墜入了惡性競爭的修羅場。此前,監管部門的屢次處罰中,相當一部分案例是,違反行業價格公平規則——為了在聚合平臺搶到訂單,網約車公司偷偷把單價下降幾分錢。

這對處于夾縫中的網約車公司們,非常不利。從業績表現來看,IPO 階段的享道出行、活力集團、威盛時代,悉數虧損,且都是因為網約車業務。

更為關鍵的是,在整個消費市場承壓的背景下,即便降價,網約車也并未能吸引到更多的用戶和使用率。

更為關鍵的是,在整個消費市場承壓的背景下,即便降價,網約車也并未能吸引到更多的用戶和使用率。

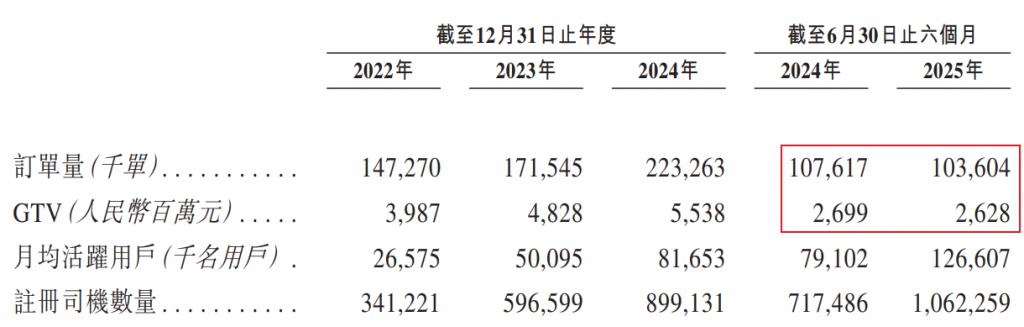

以最新披露運營數據的享道出行為例,2025 年上半年,其網約車訂單量 1.04 億單,同比下降 3.7%,GTV26.28 億元,同比下降 2.6%。

所幸,大家已經意識到,漫無目的地參與行業內卷,對提升業務質量,價值有限。現階段,只有差異化經營,才能尋找到一些業務提升的方向。

所幸,大家已經意識到,漫無目的地參與行業內卷,對提升業務質量,價值有限。現階段,只有差異化經營,才能尋找到一些業務提升的方向。

曹操,借助吉利體系的優勢,以定制網約車為主線,優化網約車服務。除了大家日常打車經常見到的曹操 60 和楓葉 80V,曹操出行還引進 LEVC TX5 推出更高端的禮帽專車。

其實,除了滴滴、高德、曹操等少數一個全國性的網約車巨頭,大部分二三線網約車品牌,都是區域運用為主。

如祺深耕大灣區市場,首汽約車以北京市場為主,享道出行在上海市場的市占率僅次于滴滴。

針對上海網約車市場的特殊需求,享道出行將精細化業務做到極致。2024 年,推出享學小專車,為需要幫忙接送學童的家長提供一站式多日接送服務。

針對商務用車市場,享道出行推出專為機場等主要交通樞紐定制的星享受接送服務。截至今年 6 月底,這項服務覆蓋中國 56 個機場以及超過 237 個火車站。今年上半年,星享接送服務產生的 GTV 達到 1.28 億元,在國內企業出行服務行業排名第二。

將 Robotaxi 看作未來

將 Robotaxi 看作未來

現有的網約車業務,可以看作出租車業務的互聯網化,基本只是過渡階段。網約車巨頭們,把未來的希望,放到了自動駕駛網約車 Robotaxi 上。

無論從技術性還是社會性的角度而言,Robotaxi 目前都存在很大的挑戰,網約車無人化的趨勢毋庸置疑。摩根大通最新預測,到 2035 年,全球 Robotaxi 及全自動駕駛市場規模將達到 3000 億美元。

自動駕駛發展到現在,無論是訓練量的積累,還是未來應用場景的高效化,網約車都將是最佳的場景之一。

百度在武漢等城市推出蘿卜快跑后,正式將中國網約車市場的競爭,拉入到 Robotaxi 階段。最新數據顯示,蘿卜快跑在 22 座城市運營,每周訂單量超過 25 萬。

特斯拉的無人駕駛出租車項目 Cybercab(原名 Tesla Robotaxi),將采用完全自動駕駛技術,取消方向盤及踏板。最新消息顯示,該車型將在 2026 年投入量產,屆時將通過專屬車隊獨立運營。

另外,滴滴、曹操、T3、如祺、享道等頭部網約車公司,都在將 Robotaxi 作為未來的主攻方向。高德也將親自下場,與汽車巨頭合作,進軍 Robotaxi。

最近沖擊 IPO 的享道出行,成為這個賽道中,一個絕佳的觀察樣本。

最近沖擊 IPO 的享道出行,成為這個賽道中,一個絕佳的觀察樣本。

享道 2018 年成立,2020 年開始完成外輪融資,阿里巴巴、寧德時代、Momenta 等產業資本先后投入 26.3 億元,助力享道鏖戰 Robotaxi。

阿里巴巴后來將股權劃轉至高德,寧德時代是全球領先的動力電池廠商,Momenta 是中國領先的自動駕駛解決方案提供商,再加上享道的大股東上汽集團,堪稱 Robotaxi 夢之隊。

享道 2021 年開啟 Robotaxi 示范應用,2024 年入選國內首批自動駕駛 L3/L4 級準入和上路通行試點名單,今年已于上海浦東新區啟動試運營,計劃到 2027 年實現享道 Robotaxi 在國內多個城市的規模化商業運營。

網約車公司們,大多采取這種路線,借助身后汽車主機廠以及戰略合作伙伴們的產業優勢,試圖在 Robotaxi 這個未來市場中搶占先機。

目前,Robotaxi 市場正處于起步階段,市場尚未固化,這也意味著,大家仍然都有機會。

但是,從無人駕駛網約車的產業基礎、投入量級和未來的商業化落地來看,Robotaxi 最終也只能是巨頭的游戲。

技術鴻溝的本質是,隨著新技術在產業基礎和研發投入上的門檻提高,先進者會迅速拿到行業地位,并封鎖后進者,形成技術壟斷,最終,市場集中度較上一代大幅提升。

不過,也不用憂心那些小型網約車公司的未來。它們正在謀劃的,往往是 " 明修棧道,暗度陳倉 "。網約車,正是那條可以幫助它們快速提升業務規模、拿到資本市場門票的棧道。它們真正圖謀的,其實是自己原核心業務的方向。那里,才是它們水草豐茂的草原。比如說,活力集團的航班管家。

真正需要感到市場壓力的,恰恰是中型網約車公司們。人人都有 Robotaxi,但頂峰的座位往往只有一兩個。倒在半山腰上的人,投入巨大,卻可能一無所獲。

來源:斑馬消費