11 月 6 日,小鵬汽車董事長何小鵬在發布會前一小時做了一個重要決定:在 IRON 通電狀態下,剪開 " 皮膚和肌肉 ",以內部機械機構自證清白。

當 IRON 被剪掉一只腿褲后穩健行走,關節運轉聲清晰可聞時,何小鵬幾度哽咽," 希望這是最后一次證明機器人是它自己。"

何小鵬以最硬核的方式回應了質疑。在前一天新一代人形機器人 IRON 首次公開亮相后,外界討論的焦點并非技術突破,而是集中在 " 走路太像真人,是不是演員扮的?" 這讓何小鵬心情復雜。

何小鵬以最硬核的方式回應了質疑。在前一天新一代人形機器人 IRON 首次公開亮相后,外界討論的焦點并非技術突破,而是集中在 " 走路太像真人,是不是演員扮的?" 這讓何小鵬心情復雜。

他欣慰的是,這算是對機器人的擬人化程度高的肯定;困惑的是,為何技術已如此先進,公眾的信任門檻依然這么高?

小鵬團隊在第一時間打了個組合拳,先是發布了一鏡到底的視頻:IRON 的后背拉鏈被拉開,露出內部精密的蜂窩狀結構。之后召開發布會,就有了文章開頭一幕,自證機器人確實進化到足以亂真的地步。

幾乎同時,特斯拉的 Optimus 也在持續進化。

今年以來,馬斯克團隊不斷通過視頻展示其最新進展:分揀電池、連續深蹲、完成家務。馬斯克更是公開表示,Optimus 是特斯拉 " 最偉大的產品 ",其長期價值可能超過汽車業務。

不僅小鵬、特斯拉,廣汽、小米、一汽、現代、寶馬、奇瑞、比亞迪等車企,要么推出全棧自研機器人,要么采取合作的方式跨界機器人領域。而事實上,具身智能大潮之下,谷歌、亞馬遜等互聯網巨頭,富士康、京東等制造業與零售龍頭,也紛紛依托自身優勢布局機器人。

在所有跨界者中,智駕被普遍認為 " 離機器人最近 "。那么車企的終點到底是不是 " 造人 "?哪些企業將在這波熱潮中獲益

車企入局機器人,路徑分化

目前,全球主流車企基本已入局人形機器人賽道。不過入局方式各有側重,大致可歸為三類:

1. 自主研發派

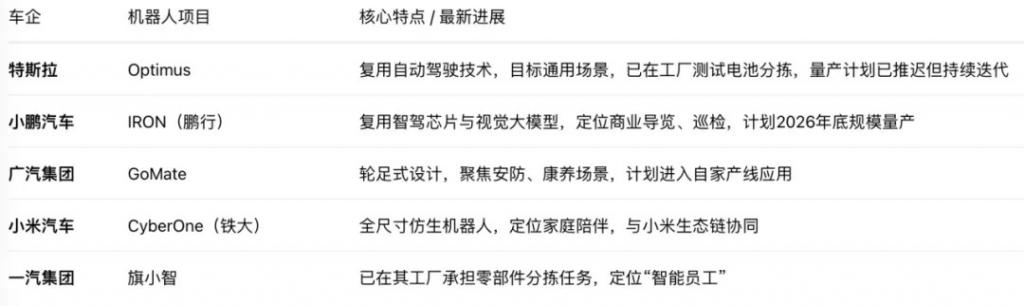

以特斯拉、小鵬、廣汽等為代表,這些車企通過自研方式將機器人視為與智能汽車同等重要的戰略核心,強調底層技術的復用與深度協同。

以特斯拉、小鵬、廣汽等為代表,這些車企通過自研方式將機器人視為與智能汽車同等重要的戰略核心,強調底層技術的復用與深度協同。

小鵬 IRON 機器人的 " 大腦 "(AI 芯片、大模型)和 " 雙眼 "(視覺系統)復用智駕芯片與算法,計劃 2026 年底規模量產。

特斯拉的 Optimus ( 擎天柱 ) ,復用自動駕駛技術,應用場景目標為通用,目前面臨手部靈巧操作等技術挑戰,量產計劃已推遲。

廣汽集團的 GoMate,全棧自研核心部件,采用獨特的 " 輪足融合 " 設計,差異化定位安防、康養等場景。計劃進入自身汽車產線;小米的 CyberOne ( 鐵大 ) ,全尺寸仿生機器人,定位家庭陪伴等多元場景。一汽集團的 " 旗小智 ",已作為 " 智能員工 " 投入使用,負責零部件分揀等。

2. 收購與合作派

以現代、寶馬為代表,通過收購或合作快速獲取核心技術。

現代汽車集團在 2021 年從軟銀手中收購了波士頓動力的控股權,將波士頓動力的技術與自身在規模化制造、供應鏈管理和市場化方面的優勢結合,推動機器人技術的商業化。

寶馬與美國機器人初創公司 Figure 達成了合作協議,在其美國南卡羅來納州的斯帕坦堡工廠開始試點,將 Figure 的人形機器人投入到車身車間等物流搬運環節。這種方式可以快速補齊技術短板,降低自主研發的風險和時間成本。

3. 場景驅動派

以奇瑞、比亞迪為代表,從具體應用場景出發,務實推進。

奇瑞汽車與 AI 公司合作研發了人形機器人 Mornine,初期角色設定為門店導購。依托奇瑞海外渠道,率先在海外 4S 店用于產品講解、接待等。

比亞迪的策略則非常務實,自研機器人主要是工業機器人,機械臂、AGV/AMR 等,聚焦解決自身工廠的實際痛點,如物料搬運、巡檢等。通過投資優必選、智元機器人,比亞迪也在探索人形機器人在其工業或商業場景中的應用可能性。

此外,長安汽車已公布人形機器人的自研發計劃,目標在 2027 年前發布產品。理想汽車創始人李想也表示 100% 會做人形機器人,但需在智能車技術成熟之后。

" 造車 " 離 " 造人 " 最近,但并非終點

從造車到 " 造人 ",汽車產業正從單純的交通工具制造,向更廣闊的智能移動空間和具身智能領域拓展。為什么說車企離 " 造人 " 最近?

1. 技術同源

智能汽車在自動駕駛(環境感知、決策規劃)與智能座艙(人機交互)等領域所積累的技術能力,可相對平滑地系統性遷移至人形機器人。

· 感知:智駕所依賴的多傳感器融合技術、同步定位與地圖構建技術,可直接應用于機器人的環境感知。

· 決策:智駕中的行為預測與路徑規劃算法,經適配后可賦予機器人自主導航與任務交互的智能。

· 控制:車輛橫向與縱向控制算法,與人形機器人的關節運動控制在底層邏輯上具有高度相似性。

值得關注的是,技術遷移正朝著更集成、更高效的方向發展。

小鵬最新發布的第二代視覺 - 語言 - 動作大模型,實現了從視覺輸入到控制指令的端到端直接映射。這種架構跳過了傳統語言抽象環節,大幅降低信息轉換的延遲,體現了認知 - 控制一體化的協同優勢。

2. 供應鏈協同

汽車與機器人在供應鏈上存在高度重合,超過 50% 的關鍵部件可通用共享:

· 激光雷達、毫米波雷達、視覺攝像頭等環境感知傳感器;

· AI 芯片、域控制器、計算平臺等;

· 電機、電控、減速器、電池管理系統(BMS)等動力與傳動部件。

有行業分析指出,車企若將機器人納入其供應鏈體系,憑借規模化集采優勢與供應鏈管理經驗,能夠將機器人制造成本控制在傳統機器人企業的 60% 以下。這或將徹底改變人形機器人 " 成本過高導致無法量產、難以迭代 " 的困境。

3. 應用場景明確

汽車制造工廠自身就是機器人落地的首要且需求明確的場景。

優必選的 Walker S 進入一汽 - 大眾等工廠,執行車輛質檢、安全帶檢測等工作;特斯拉的 Optimus 則在自家工廠進行電池電芯的分揀。這些應用直接解決了生產中的痛點,同時為機器人提供了最嚴格的可靠性驗證。

基于在工業場景中積累的成熟度,機器人的應用可逐步向外拓展,從物流倉儲、商業服務等 B 端場景,最終滲透至家居陪伴、養老助殘等廣闊的 C 端社會領域。

車企 " 造人 ",還有一個重要的因素,車企需要尋找超越駕駛的增長曲線。

當前智能駕駛行業面臨著一個現實:L4/L5 級自動駕駛商業化延遲。技術瓶頸、法規限制、成本問題等因素制約著高級別自動駕駛的快速普及。

與此同時,距離造車最近的人形機器人市場展現出巨大潛力:2027 年全球人形機器人市場規模預計達 220 億美元;中國有望占據 35% 以上市場份額。

車企跨界 " 造人 ",本質是將成熟的智能駕駛技術進行 " 價值重估 "。正如奇瑞為其機器人規劃了從門店導購到家庭助理的演進路徑,這代表了車企從 " 交通工具制造商 " 向 " 移動智能服務商 " 的轉型決心。

但與其說 " 車企的終點是造人 ",不如說車企的終點是成為 " 智能移動空間及智能體 " 的提供者。

智能汽車本質上是 " 輪式機器人 ",而人形機器人是其在非結構化環境中的補充形態。未來的競爭是 " 智能體 " 生態的競爭。車企的目標是打造一個能同時在道路(汽車)、場站(機器人)、室內(家居設備)等全場景下自主決策、協同工作的智能網絡。

汽車收集道路數據,機器人收集室內和交互數據。兩者合一,將形成覆蓋人類物理活動全場景的 " 數據飛輪 ",這是任何單一公司都無法比擬的優勢。

特斯拉的長期價值可能超過汽車業務的斷言,正基于此。車企的估值邏輯,從 " 賣車 " 轉向 " 運營智能體 ",才是車企在未來的真正護城河。

誰將真正受益?

在每一次技術浪潮中,最穩定獲得巨大收益的,往往不是 " 淘金者 ",而是 " 賣水人 "、" 賣鏟子的人 "。

智駕供應鏈的成熟部件(激光雷達、計算芯片)可通過規模化直接降低機器人制造成本。已通過智駕場景量產驗證、具備成本優勢與快速適配能力的供應商,為此次技術遷移的直接受益者。

來源:億歐

來源:億歐

具有高確定性的底層硬件,成為 " 賣水者 ":

算力芯片:如英偉達、地平線,無論是汽車還是機器人,都需要強大的 AI 算力,他們是生態的基石。

激光雷達:禾賽科技、速騰聚創等是智能體的 " 眼睛 ",需求會持續爆發。

傳感器與執行器:舜宇光學、匯川技術、秦川物聯等,是人形機器人的核心硬件,蘊含巨大機會。

機器人開發依賴高效仿真,智駕的仿真測試平臺(如場景重建、閉環驗證)可復用于機器人訓練。軟件工具鏈 " 賣鏟者 ",包括但不限于如下:

仿真平臺:如英偉達 Omniverse、騰訊 TAD Sim,能大幅降低機器人測試和訓練成本,價值將隨著機器人應用的普及而持續增長。

操作系統與中間件:未來可能需要專門為智能體設計的 " 機器人 OS",這可能誕生新的巨頭。

最大贏家將會是,極少數能打造出 " 通用人工智能平臺 + 硬件終端 + 生態系統 " 的公司。從目前看,特斯拉和未來可能成功的小鵬、小米,或將定義標準,享受最大的紅利。

盡管前景廣闊,但清醒的認知是,人形機器人目前面臨嚴峻挑戰:

行走和分揀電池只是第一步,靈巧手操作、常識推理、人機安全協作等是隱藏在水下的、更巨大的技術冰山。真正的考驗在于商業閉環。成本、可靠性、以及真正的用戶需求構成了產業化落地的三重門檻。

另外,當前不少應用仍陷于 " 為了用機器人而用 " 的誤區,而非證明 " 機器人是解決該問題不可替代的最優方案 "。

不過我們看到了,AI 從虛擬世界的符號操作走向物理世界的具身智能,車企因技術同源、供應鏈協同和明確場景,站在了這場技術浪潮的最前沿。

造機器人,不是車企的目的,而是其構建未來智能生態的手段。

來源:高見 pro