來源:深燃

深燃(shenrancaijing)原創(chuàng)

見習(xí)作者 | 鄒帥

8月27日晚,58到家旗下同城貨運平臺快狗打車提交招股書,計劃在港交所主板上市。

快狗打車原名58速運,成立于2014年,2018年8月改名為快狗打車。目前,快狗打車在亞洲五個國家和地區(qū)的340多個城市開展運營,包括中國大陸、中國香港、新加坡、韓國和印度。

招股書顯示,截至2021年4月30日,快狗打車平臺有約2480萬名注冊托運人及450萬名注冊司機。2020年,2710萬份托運訂單在平臺上完成,交易總額約27億元。

一個多月前,快狗打車剛剛完成近億美元的新一輪融資,由交銀國際聯(lián)合數(shù)碼港投資創(chuàng)業(yè)基金(CMF)共同領(lǐng)投。

融資完就迫切上市,快狗打車需要更多資金來支持業(yè)務(wù)發(fā)展。

招股書顯示,2018年、2019年、2020年,快狗打車的收入分別為4.53億元、5.49億元、5.3億元。截至2021年4月30日止四個月,其收入為1.93億元。三年來,快狗打車持續(xù)虧損,總虧損凈額近20億元。

數(shù)據(jù)來源 / 招股書 制圖 / 深燃

對比今年6月上市的貨運第一股滿幫,快狗打車的成績不太好看。滿幫上市前,就已經(jīng)在2020年實現(xiàn)盈利,凈利潤2.81億元。

貨運市場的戰(zhàn)爭一觸即發(fā),沖刺上市的快狗,將給行業(yè)帶來多大變數(shù)?

年均收入5億元,共享單車曾是大客戶

快狗打車專做同城物流,小到個人貨運、搬家,大到企業(yè)的運輸服務(wù)。司機采用加盟制,擁有車輛的司機自主申請,交保證金、接受培訓(xùn)即可上崗,沒有車輛的司機可在公司租車上路。

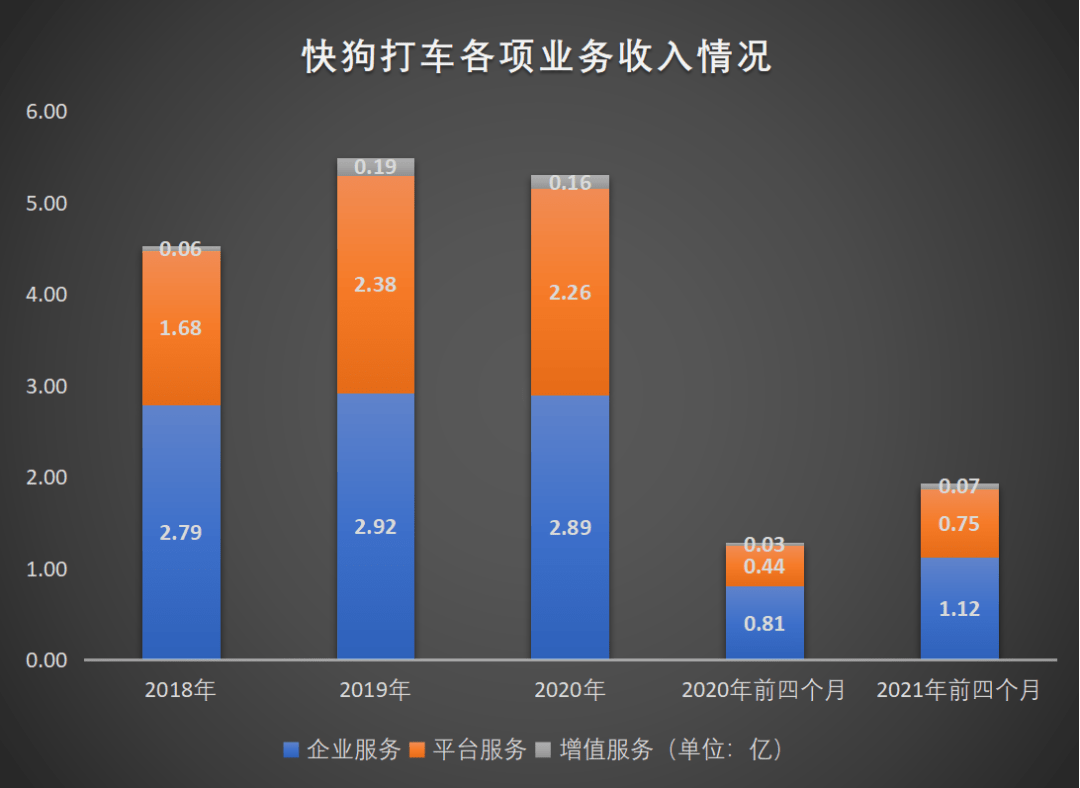

在快狗打車的三項業(yè)務(wù)中,平臺服務(wù)和企業(yè)服務(wù)是核心業(yè)務(wù),也扛起了創(chuàng)收重?fù)?dān)。另外一個增值服務(wù)所占比重較小,主要是向司機推薦一些加油站、車輛維修保養(yǎng)中心、汽車制造商、經(jīng)銷商等信息,為這些客戶引流,同時收取傭金。

數(shù)據(jù)來源 / 招股書 制圖 / 深燃

招股書中顯示,企業(yè)服務(wù)收入在總收入中占比最高,其次是平臺服務(wù)和增值服務(wù)。

2018年、2019年、2020年,企業(yè)服務(wù)占總收入的比重分別為61.6%、53.2%、54.6%,平臺服務(wù)的占比在30%-40%左右浮動,增值服務(wù)的占比在1%-3%左右。

企業(yè)服務(wù)面對的是大中小企業(yè),客單價較高,收入來自企業(yè)支付的運費。2018年,企業(yè)服務(wù)派單110萬,2019年和2020年年均派單130萬,截至2021年4月30日止四個月派單40萬。

快狗打車在招股書中披露了自己的前五大客戶,除政府機構(gòu)、家具制造商及零售商、郵政、物流之外,有一個名字值得注意:蟬聯(lián)2018年和2019年五大客戶之首的共享單車。

尤其在2018年,三個共享單車客戶位列五大客戶的前三,最高占比9.5%。2020年共享單車退潮,但仍有兩個客戶在列。

2021年,社區(qū)團(tuán)購的名字出現(xiàn)在五大客戶中。今年4月,快狗打車總裁何松接受采訪時表示,社區(qū)團(tuán)購是快狗打車2021年的主要布局方向之一,多多買菜、美團(tuán)、京喜、盒馬、橙心優(yōu)選都是其合作伙伴。

快狗打車細(xì)分業(yè)務(wù) 來源 / 招股書

平臺服務(wù)面向個人客戶和中小企業(yè),包括送貨、快遞和搬家,這一部分的收入來自向司機收取的服務(wù)費。2018年、2019年、2020年,快狗分別促成3130萬、3210萬、2590萬筆平臺訂單,內(nèi)地每筆訂單的平均交易總額分別為94.6元、89.6元、88元。

平臺服務(wù)中的平均抽傭率(中國內(nèi)地)在逐年增加。2018年、2019年、2020年分別為5.8%、8.2%、9.8%,2021年前四個月抽傭率為11.7%。

按快狗打車APP的價格表,個人客戶搬家選擇最小的面包車,基礎(chǔ)費用為109元,限制在10公里以內(nèi)車程,1位師傅搬運,超出部分費用另算。最便宜的小型面包車,起步價28元,限制在5公里以內(nèi),超出部分里程費每公里3元。

平臺服務(wù)競爭者眾多,小型快遞公司和大型物流公司如貨拉拉、德邦以及租房平臺自如的搬家公司等等,都在緊盯這塊市場。

三年虧損近20億,超過總收入

快狗打車的賬面在持續(xù)虧損,而且虧的并不是小數(shù)目。

2018年、2019年、2020年,快狗打車的虧損凈額分別為10.7億元、1.84億元、6.58億元,截至2021年4月30日止四個月虧損凈額為2.53億元。2018年和2020年,快狗打車的虧損甚至要高于其收入,2018年的虧損更是收入的兩倍有余。

不過也可以發(fā)現(xiàn)好的趨勢。相比2018年的大額虧損,2019年虧損幅度收窄了83%,雖然2020年又再次增大虧損幅度,但比起2018年,也已經(jīng)收窄了39%。

2018年,快狗打車花在銷售及營銷上的費用高達(dá)5.24億元,占收入的115.7%,2019年和2020年這一部分的投入分別為2.96億元和1.95億元,同時占比縮減至54%和36.7%,但仍是快狗打車最大的一筆開銷。

這部分投入的縮減,和營銷策略的調(diào)整有關(guān)。招股書中稱,此前快狗打車采用補貼、優(yōu)惠券等形式拉新促活,而現(xiàn)在主要通過口碑推薦、向用戶提供獎勵、社交媒體及應(yīng)用商店廣告、搜索引擎及關(guān)鍵字搜索開展?fàn)I銷活動。簡單粗暴的高額補貼誘人但燒錢,透支后的快狗,在營銷方面顯然收斂了許多。

從雇員上看,截至2021年4月30日,快狗打車的雇員以用戶服務(wù)及運營、銷售及營銷兩方面業(yè)務(wù)居多,分別占總?cè)藬?shù)的38.4%和38.3%。可見,快狗打車在銷售與營銷方面較為看重,這也證明了其營銷策略轉(zhuǎn)補貼為推廣的說法。

值得注意的是,2018年是一個奇妙的節(jié)點。當(dāng)年58速運和東南亞同城貨運及物流平臺快狗速運達(dá)成合并,升級為快狗打車,新商標(biāo)的誕生勢必會拉大市場宣傳的費用比重。

這次更名,也掀起了一陣輿論風(fēng)波。更名后,平臺要求司機更換車貼為快狗打車,司機反映,有客戶在下單時調(diào)侃說:“快來條gou(狗)給我拉貨!”

同城貨運是塊大蛋糕,滿幫、貨拉拉都是強勢玩家,而一些大公司也開辟了同城業(yè)務(wù),如滴滴貨運、順豐旗下的順陸都躍躍欲試。

招股書中稱,2020年,快狗打車在中國內(nèi)地和中國香港合計交易總額約占亞洲線上同城物流市場的68%。要守住第二大線上同城物流平臺的名頭,快狗的處境并不簡單。

風(fēng)波不斷,上市是快狗的解藥嗎?

快狗打車隸屬于天津五八到家生活服務(wù)有限公司(簡稱58到家),是58版圖中的“二公子”,目前已經(jīng)完成5輪融資,紅杉資本、菜鳥網(wǎng)絡(luò)、騰訊這些高階玩家都曾入局。

招股書披露,58到家是快狗打車控股股東,直接持有快狗打車總發(fā)行股本51.2%的權(quán)益,58到家是58同城旗下公司。

快狗打車風(fēng)波不斷,去年工信部發(fā)布侵害用戶權(quán)益行為的APP名單,快狗赫然在列,更名和裁員事件也鬧了不小的動靜。

但快狗打車最被詬病的問題,在于其招股書中引以為傲的司機運營。黑貓投訴平臺上,司機的投訴屢見不鮮。

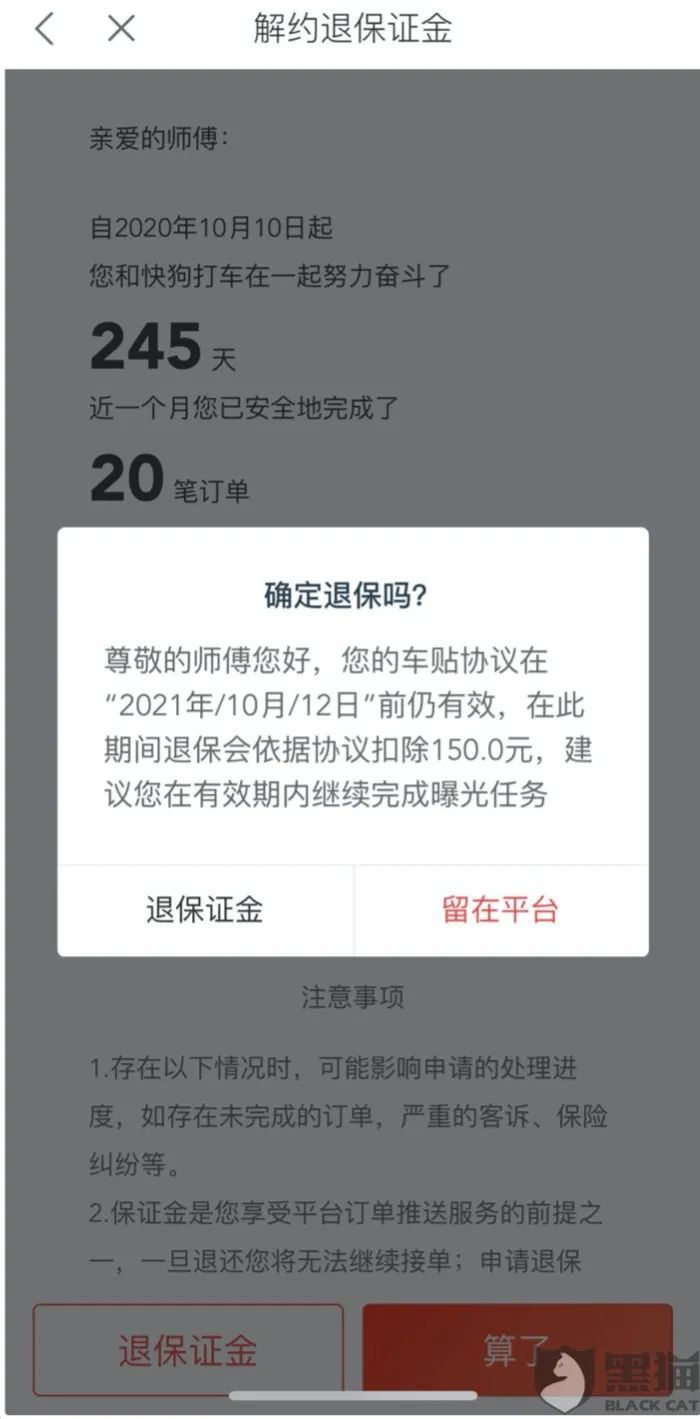

每位司機在注冊加盟快狗打車時,需繳納500元才能開始接單,客服承諾,解約的時候可以隨時退還保證金。但很多司機表示,自己在申請退還保證金的時候,并未及時收到款項,而且撥打客服電話也無人接聽。

快狗打車司機的投訴 截圖 / 黑貓投訴

上述司機上傳的圖片證明 截圖 / 黑貓投訴

還有司機表示,加盟快狗打車本是靈活合約性質(zhì),但平臺強制要求司機貼上帶有快狗打車logo的大面積車貼,不貼就扣錢。

“一個月要上傳兩次車貼,一次不上傳就扣費150元。要是司機想退出平臺也不行,車貼協(xié)議強制簽半年,不僅不退500元保證金,還會要求司機繼續(xù)上傳車貼,并且照常罰款。”一位車主在黑貓投訴講述自己的經(jīng)歷。

該條投訴發(fā)布于今年6月13日,當(dāng)天快狗打車官微便回復(fù)稱已經(jīng)反饋給相關(guān)部門,但車主次日再次表示“快狗打車根本沒處理,客服打電話過來,堅持不肯退錢。”一個月后,該位車主又在投訴貼下控訴快狗打車“霸王條款”。

據(jù)今年2月快狗打車發(fā)布的《2020貨車司機數(shù)據(jù)報告》,2020年,平臺司機平均月收入達(dá)到1萬左右,是交通運輸行業(yè)整體平均月收入的1.2倍。而在黑貓投訴平臺上,多位解約要求退保證金的車主都提到自己“接不到單”或是“因收入問題退出”,還有車主表示客服“把任何接不到單的情況都?xì)w咎于司機”。

這次,快狗打車沖擊港股,“流血上市”的同時,還有很多問題待解決。

*題圖來源于Pexels。