來源:全天候科技

作者 | 潘濤 編輯 | 羅麗娟

以“寧王”為首,動(dòng)力電池一超多強(qiáng)的行業(yè)格局看似穩(wěn)固,如今,一切正在悄然發(fā)生變化。

日前有消息稱,小鵬汽車正在考慮引入中航鋰電,作為其新增主力電池供應(yīng)商。

“車輛生產(chǎn)的零部件供應(yīng)鏈需要不斷完善,才能更好地保供保產(chǎn),更加準(zhǔn)確地預(yù)測(cè)交付周期。”小鵬很快做出回應(yīng),從側(cè)面印證了這一傳聞。

但有行業(yè)人士對(duì)全天候科技表示,中航鋰電可能只是小鵬汽車的新增供應(yīng)商,并不會(huì)成為主力。

引入新的供應(yīng)商,寧德時(shí)代的的供貨份額或?qū)⑹艿接绊憽8鶕?jù)高工產(chǎn)業(yè)研究院(GGII)數(shù)據(jù),2020年,小鵬以1.71GWh的裝機(jī)量,從2019年的前十開外,躋身寧德時(shí)代的第三大客戶,供應(yīng)占比83.01%。

一位二線電池廠商員工向全天候科技透露,據(jù)他所知,在寧德時(shí)代車企通常需要通過包產(chǎn)線的方式來獲得產(chǎn)能。在造車新勢(shì)力中,小鵬汽車雖位居前列,但由于總的交付量還不算大,因此在寧德時(shí)代的優(yōu)先級(jí)并不高。

由此看來,小鵬汽車在此時(shí)引入新的電池供應(yīng)商并不出奇。

尤其相較2020年,今年以來,新能源市場(chǎng)呈現(xiàn)井噴式發(fā)展。中國汽車工業(yè)協(xié)會(huì)統(tǒng)計(jì)顯示,今年前11個(gè)月,我國新能源汽車?yán)塾?jì)產(chǎn)銷量分別達(dá)到302.3萬輛和299.0萬輛,同比增長(zhǎng)均為1.7倍。

在此背景下,作為新能源汽車的核心部件——動(dòng)力電池的需求也快速飆升,甚至進(jìn)入供不應(yīng)求的局面。

不只小鵬汽車,為了抵御“電荒”風(fēng)險(xiǎn),保證供應(yīng)鏈安全,車廠們紛紛擴(kuò)充了電池供應(yīng)商名單。例如Model 3、宏光MINI EV等背后已站著3-5家電池廠商。寧德時(shí)代以外,更多二線廠商正在被爭(zhēng)奪。

而二線廠商們也早已爭(zhēng)先布局。今年以來,包括中航鋰電、國軒高科、蜂巢能源等多家供應(yīng)商都公布了擴(kuò)產(chǎn)計(jì)劃,甚至產(chǎn)能正成倍擴(kuò)張,向第一梯隊(duì)發(fā)起攻勢(shì)。

與頭部差距巨大的二線廠商,真的迎來春天了嗎?

1

戰(zhàn)役打響

國內(nèi)新能源汽車的滲透率正在快速提升,從年初的5%左右,目前已經(jīng)接近20%。頭部車企作為行業(yè)風(fēng)向標(biāo),期間銷量穩(wěn)步增長(zhǎng),11月,新勢(shì)力中頭部前四家的交付量同時(shí)都突破了萬輛。

隨著交付量的提升,對(duì)電池的需求也水漲船高。此前有業(yè)內(nèi)人士透露,從去年開始,頭部的五六家電池企業(yè)就幾乎處于滿負(fù)荷運(yùn)轉(zhuǎn)狀態(tài)。但即便如此,行業(yè)依然供不應(yīng)求。

在此背景下,動(dòng)力電池成為典型的賣方市場(chǎng)。此前就有傳聞稱,何小鵬為了鎖定產(chǎn)能,在寧德時(shí)代蹲守了一個(gè)星期。不過,該消息隨后也被辟謠。

但小鵬對(duì)電池的需求確實(shí)在迅速增加。先是今年3月,小鵬推出P7磷酸鐵鋰電池版,下半年又接連啟動(dòng)G3i和P5的交付,并在11月發(fā)布了新車型G9。對(duì)于小鵬而言,當(dāng)下正是“用電”之時(shí)。

再放眼整個(gè)動(dòng)力電池行業(yè),伴隨著電池技術(shù)的逐漸成熟,不同廠商之間的技術(shù)差距正在迅速縮小,對(duì)于車企來說,眼下正是車型放量,提升交付規(guī)模的階段。因此,充足的供應(yīng)、較為合理的成本,已經(jīng)成為車企對(duì)電池供應(yīng)商考量的頭等因素。

成立于2007年的中航鋰電,在鋰電池行業(yè)耕耘多年。2016年以前,其主要生產(chǎn)磷酸鐵鋰電池,市場(chǎng)集中在大客車等商用車領(lǐng)域。但隨著補(bǔ)貼政策向高能量密度電池傾斜,磷酸鐵鋰的市場(chǎng)熱度不如以往,中航鋰電有了掉隊(duì)的跡象。例如宇通客車曾是中航鋰電的客戶,此后就轉(zhuǎn)投了寧德時(shí)代。

2018年,中航鋰電迎來新的管理層,開啟在戰(zhàn)略、產(chǎn)品、人員上的一系列變革,包括從聚焦商用車市場(chǎng)轉(zhuǎn)移到乘用車市場(chǎng),采用“三元+磷酸鐵鋰”并行的發(fā)展策略等。由此,中航鋰電逐漸逆轉(zhuǎn)頹勢(shì)。

根據(jù)山西證券和高工鋰電數(shù)據(jù),2018年時(shí),中航鋰電的裝機(jī)量還僅排名第8,此后兩年,其裝機(jī)量翻倍增長(zhǎng),2020年已經(jīng)達(dá)到3.55GWh,在排名上攀升至第三,2021年前3季度其裝機(jī)量為5.81GWh,超越去年全年。

同時(shí),戰(zhàn)斗力提升的中航鋰電也在挑戰(zhàn)寧德時(shí)代的“霸主地位”。

長(zhǎng)安汽車在選擇電池供應(yīng)商上開始向中航鋰電傾斜。2019年,長(zhǎng)安汽車使用中航鋰電和寧德時(shí)代動(dòng)力電池的數(shù)量分別為0.785GWh和0.592GWh。在過去三年,中航鋰電蟬聯(lián)長(zhǎng)安汽車年度“新能源貢獻(xiàn)獎(jiǎng)”。

目前,中航鋰電支持了包括長(zhǎng)安逸動(dòng)EV-460、奔奔E-star、逸動(dòng)ET等多款車型的首發(fā)與量產(chǎn)交付。

不只長(zhǎng)安汽車,根據(jù)36氪報(bào)道,“2020年5 月開始,廣汽新能源的新車型上再?zèng)]用過一顆寧德時(shí)代電池。”

根據(jù)工信部新車公示數(shù)據(jù),從2020年下半年到2021年6月,廣汽埃安連續(xù)均未申報(bào)任何一款采用寧德時(shí)代電池的車型,而中航鋰電的裝機(jī)占比高達(dá)90%——這在此前基本是屬于寧德時(shí)代的份額。

如今,小鵬汽車再次成為兩家電池廠商的戰(zhàn)場(chǎng)。

對(duì)于新能源車企而言,擴(kuò)展電池廠商的選擇,一方面能夠補(bǔ)充電池供應(yīng),解決“缺電”之急;另一方面,多家供應(yīng)商可使其在產(chǎn)品上有選擇空間,提高主動(dòng)權(quán),也有利于未來的成本控制。

事實(shí)上,這樣考慮的并不只是小鵬一家。

根據(jù)電池中國網(wǎng),今年1-4月全球熱銷的TOP10純電動(dòng)乘用車中,排名前三的Model 3、宏光MINI EV和Model Y都選擇了多家電池供應(yīng)商。

來源:電池中國網(wǎng)

Model 3的電池配套企業(yè)共有3家,除了寧德時(shí)代,還包括松下電池和LG新能源。宏光MINI EV配套的電池企業(yè)有5家之多,包括國軒高科、星恒電源、寧德時(shí)代、鵬輝能源和中航鋰電。

12月9日,工信部發(fā)布了《道路機(jī)動(dòng)車輛生產(chǎn)企業(yè)及產(chǎn)品公告》擬發(fā)布內(nèi)容的公示,根據(jù)文件內(nèi)容,包括長(zhǎng)城汽車、零跑汽車等車企在內(nèi),也都選擇了多家電池企業(yè)作為供應(yīng)商。

這場(chǎng)挑戰(zhàn)寧德時(shí)代的大戲,已經(jīng)掀開了帷幕的一角。

2

圍剿“寧王”

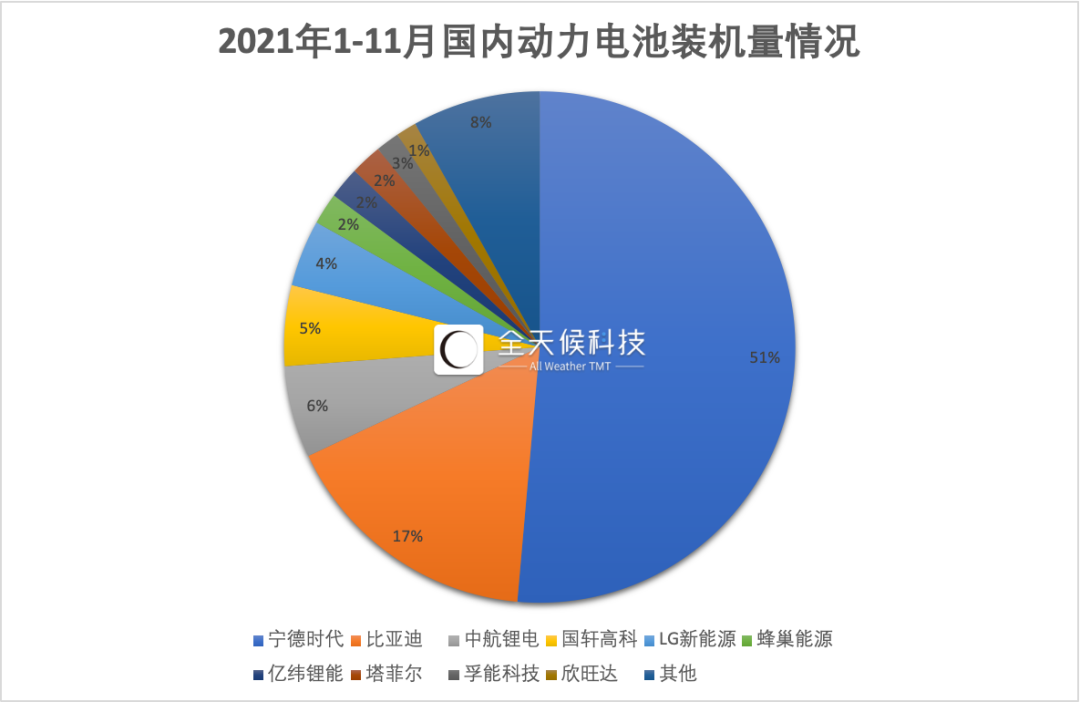

按照最新的裝機(jī)量數(shù)據(jù),中航鋰電已經(jīng)排到了市場(chǎng)第三位。

12月,中國汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟公布了1-11月國內(nèi)動(dòng)力電池裝機(jī)量數(shù)據(jù)。報(bào)告期內(nèi),國內(nèi)共有55家動(dòng)力電池企業(yè)實(shí)現(xiàn)裝機(jī)。排名前十的企業(yè)中,除了寧德時(shí)代、比亞迪和中航鋰電,還包括國軒高科、LG新能源、億緯鋰能、塔菲爾、蜂巢能源、孚能科技以及欣旺達(dá)。

制圖:全天候科技 數(shù)據(jù)來源:起點(diǎn)鋰電大數(shù)據(jù)

其中,中航鋰電和國軒高科的市場(chǎng)份額都超過了5%,雖然較之頭部還有明顯差距,但在第二梯隊(duì)里,已經(jīng)顯現(xiàn)了一定優(yōu)勢(shì)。

幾年前憑借寶馬的青睞,寧德時(shí)代實(shí)現(xiàn)快速發(fā)展。如今,“寧王”崛起的故事似乎正在被重現(xiàn),只是換了主角。

今年11月,中航鋰電宣布更名為中創(chuàng)新航,并大規(guī)模提高了產(chǎn)能規(guī)劃目標(biāo),從原2025年實(shí)現(xiàn)300GWh的規(guī)劃產(chǎn)能提升為500GWh。相比之下,寧德時(shí)代的產(chǎn)能優(yōu)勢(shì)已不再明顯。據(jù)山西證券統(tǒng)計(jì),2025年寧德時(shí)代產(chǎn)能規(guī)劃目標(biāo)在600GWh左右。

天眼查顯示,2020年12月中航鋰電獲得基石資本、紅杉資本中國、小米長(zhǎng)江產(chǎn)業(yè)基金、廣汽資本等投資方的投資,注冊(cè)資本由69.9億元增至127.6億元。同時(shí),中航鋰電目前已經(jīng)完成了股改,這都被認(rèn)為是中航鋰電正為上市鋪路。有消息稱其將在2022年進(jìn)行IPO。

在資本的推動(dòng)下,中航鋰電和“寧王”的差距有望進(jìn)一步縮小。

不僅是中航鋰電,今年以來,包括國軒高科、蜂巢能源等多家供應(yīng)商也都公布了擴(kuò)產(chǎn)計(jì)劃,甚至產(chǎn)能正成倍擴(kuò)張。

億緯鋰能近兩年新增產(chǎn)能的幅度均約為10GWH,預(yù)計(jì)到2021年底,其動(dòng)力電池產(chǎn)能將達(dá)29GWh;國軒高科的擴(kuò)張速度更快,預(yù)計(jì)2020、2021年底,其產(chǎn)能分別達(dá)到24GWh和51GWh,并在2025年達(dá)到100GWh。

一方面提升產(chǎn)能,另一方面則是加深和下游大客戶的綁定關(guān)系。

例如,國軒高科在今年4月引入大眾中國87億元戰(zhàn)略投資,投資完成后,后者成為其第一大股東。對(duì)此,大眾汽車曾表示,“與國軒高科的全新合作伙伴關(guān)系,將進(jìn)一步滿足集團(tuán)未來對(duì)電池的需求。”對(duì)國軒高科來說,這意味著獲得一條穩(wěn)定的銷路。

億緯鋰能和寶馬扯上了關(guān)系。9月,寶馬首席執(zhí)行官Oliver Zipse曾表示,公司目前的電池合同價(jià)值超過200億歐元(約合1500億元人民幣),高于此前的120億歐元。增加的電池訂單主要由四家企業(yè)負(fù)責(zé),而億緯鋰能就是其中之一。

目前,寧德時(shí)代還握緊頭部新勢(shì)力的訂單。根據(jù)山西證券,2020年寧德時(shí)代前三大客戶分別為蔚來汽車、宇通客車以及小鵬汽車,特斯拉、理想緊隨其后。

伴隨著特斯拉、“蔚小理”訂單持續(xù)走高,寧德時(shí)代不愁業(yè)績(jī)?cè)鲩L(zhǎng)。但與此同時(shí),經(jīng)歷了幾年時(shí)間的轉(zhuǎn)型陣痛后,傳統(tǒng)車企試圖重新回歸市場(chǎng)C位,這或也給了第二梯隊(duì)電池廠商更多的機(jī)會(huì)。

例如廣汽埃安,其11月份的銷量達(dá)14566輛,1-11月累計(jì)終端銷量突破十萬,提前完成年度銷量目標(biāo)。中航鋰電也跟著沾光,自2021年1月份以來,其在廣汽埃安的產(chǎn)品滲透率已經(jīng)超過了90%。

3

需求之變

對(duì)于渴望上位的二線廠商而言,借助產(chǎn)能和訂單完成資本、資源的積累只是第一步,跟上技術(shù)變革的大流,才是更重要的一步。

目前在動(dòng)力電池領(lǐng)域,應(yīng)用最多的還是磷酸鐵鋰和三元電池。

這兩類電池各有特點(diǎn),磷酸鐵鋰的好處在于成本較低,高溫性能較好,具備較高的安全系數(shù);三元電池則融合了鈷酸鋰、鎳酸鋰和錳酸鋰的優(yōu)勢(shì),實(shí)現(xiàn)了更高的能量密度。

近年來,動(dòng)力電池的能量密度掀起了一股由低到高的迭代風(fēng)潮,一方面是受到補(bǔ)貼政策的強(qiáng)行拉動(dòng),另一方面就是因?yàn)?ldquo;里程焦慮”阻礙了電動(dòng)車的普及。

在此背景下,過去幾年三元電池逐漸成為市場(chǎng)的寵兒。這一點(diǎn)從三元正極材料市場(chǎng)規(guī)模的變化便可窺一斑而知全豹。根據(jù)頭豹研究院數(shù)據(jù),2016-2020年,三元正極材料的市場(chǎng)規(guī)模從96.3億元,增長(zhǎng)到了296.2億元,年復(fù)合增長(zhǎng)率達(dá)32.4%。

不過,磷酸鐵鋰也并未就此“沉淪”,今年以來,反倒掀起了一股復(fù)興潮。

根據(jù)中汽協(xié)數(shù)據(jù),今年1-10月,我國動(dòng)力電池產(chǎn)量累計(jì)159.8GWh,其中磷酸鐵鋰電池產(chǎn)量累計(jì)87.5Wh,占總產(chǎn)量54.8%,同比累計(jì)增長(zhǎng) 378.2%。在裝車量上,磷酸鐵鋰也有超過3倍增長(zhǎng),期間裝車量累計(jì)53.2GWh, 占總裝車量的比例接近一半。

二者共存成為當(dāng)下合理的局面。華安證券預(yù)測(cè),2025 年高鎳三元和磷酸鐵鋰電池,合計(jì)占比將超過 80%。實(shí)際上,動(dòng)力電池的二梯隊(duì)玩家,如今大多也采取了折中態(tài)度,多點(diǎn)開花。

例如,國軒高科早期專注于磷酸鐵鋰電池,但此后也布局了三元電池,目前已經(jīng)實(shí)現(xiàn)了三元622電池的量產(chǎn)。此外,包括中航鋰電、億緯鋰能等公司都采取了“三元+磷酸鐵鋰”并行的發(fā)展策略。

孚能科技則是押注三元電池的代表,2018 年末其與戴姆勒、北京奔馳達(dá)成合作,成為其動(dòng)力電池供應(yīng)商,并已于今年開始供貨。今年1-11月,其動(dòng)力電池裝機(jī)量1.98GWh,以1.5%的市場(chǎng)份額排名國內(nèi)第9。

抓住新的市場(chǎng)需求和風(fēng)口,或者是電池廠商搶增長(zhǎng)的重要一環(huán)。尤其近年來,動(dòng)力電池行業(yè)也涌現(xiàn)出了一些新概念。

比如,寧德時(shí)代曾在今年7月發(fā)布鈉離子電池,并計(jì)劃在2023 年形成基本產(chǎn)業(yè)鏈。但目前來看,鈉離子電池由于材料特性限制,其能量密度天然有限,幾乎很難滿足電動(dòng)車高續(xù)航的趨勢(shì)。

固態(tài)電池則能解決這個(gè)問題,它不僅能大大提高續(xù)航能力,而且在安全性和使用壽命上也遠(yuǎn)超液態(tài)電池。今年1月的“2020 NIO Day”上,蔚來發(fā)布了首款150kWh固態(tài)電池,其能量密度宣稱高達(dá)360Wh/kg,搭載該電池的蔚來ET7 續(xù)航超過1000公里。

包括蜂巢能源、國軒高科等企業(yè),目前都已公布了固態(tài)電池的發(fā)展目標(biāo),并將重要節(jié)點(diǎn)放在2025年。寧德時(shí)代此前表示,目前已經(jīng)可做出固態(tài)電池樣品,但相關(guān)指標(biāo)離實(shí)現(xiàn)商業(yè)化還有較長(zhǎng)距離。

事實(shí)上,關(guān)于固態(tài)電池的爭(zhēng)議一直存在。近日中國科學(xué)院院士、中國電動(dòng)汽車百人會(huì)副理事長(zhǎng)歐陽明高就表示,“(固態(tài)電池)真正要用在車用動(dòng)力電池上,還需要5-10年時(shí)間”。

半固態(tài)電池成為一種可行的過渡方案。相比固態(tài)電池,半固態(tài)電池依然含少量液體電解質(zhì),但具有較高的安全性,同時(shí)也能滿足車企對(duì)能量密度的要求。

12月20日,媒體報(bào)道稱,孚能科技的固液混合電池(A樣)已經(jīng)給奔馳方面送樣了。此次送去的樣品為能量密度達(dá)到330Wh/kg的半固態(tài)第一代產(chǎn)品,并將在不久后開始測(cè)試電池原型產(chǎn)品。

由此看來,為了在新技術(shù)上爭(zhēng)先沖線,各實(shí)力廠商都在摩拳擦掌。寧德時(shí)代的王座,正在被虎視眈眈。

即便當(dāng)下與頭部仍有較大的距離,但隨著新能源市場(chǎng)的飛速發(fā)展和技術(shù)迭代,未來的不確定性對(duì)于動(dòng)力電池的二線廠商來說,或許恰恰意味著機(jī)會(huì)。