行業主要上市公司:快手 ( 01024.HK ) ;騰訊控股 ( 00700.HK ) ; 百度集團 ( 09888.HK ) ; 嗶哩嗶哩 ( 09626.HK ) ;拼多多 ( PDD.O ) 等

本文核心數據:短視頻行業投融資規模 ; 代表性企業融資事件 ; 兼并重組

1、近期國內短視頻行業投融資熱度有所下滑

根據 IT 桔子數據庫統計,2011 年來,我國短視頻行業融資規模呈現先增長后降低的趨勢,尤其在 2016-2018 年期間,中國短視頻行業融資規模大幅上漲,許多短視頻新品牌獲得融資 ;2019 年來短視頻行業在資本融資市場遇冷,2025 年截至 4 月 21 日,我國短視頻行業僅發生 3 起融資。就融資事件數量和金額情況來看,近期我國短視頻行業投融資熱度有所下滑。

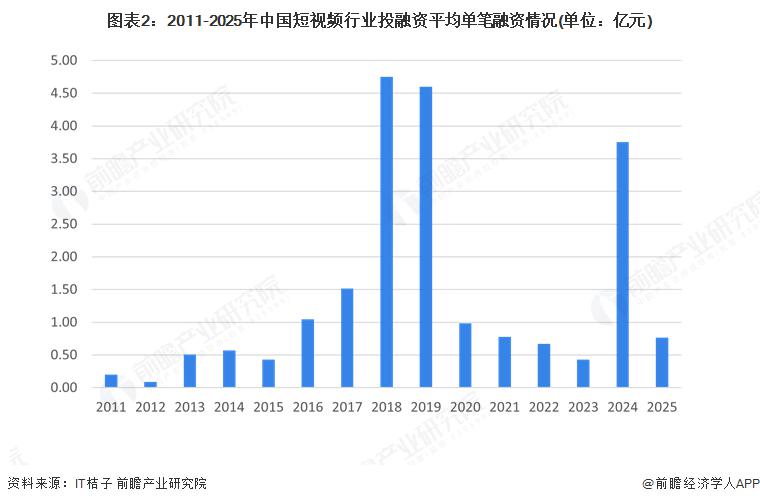

2、短視頻領域單筆融資規模在五千萬至億元水平,投資輪次開始集中在兩端

2、短視頻領域單筆融資規模在五千萬至億元水平,投資輪次開始集中在兩端

從單筆融資金額來看,2011-2025 年,除 2018-2019 年和 2024 年的單筆融資金額上升到 3 億元以上外,其他年份的單筆融資金額基本在 5000 萬元至 1 億元水平。2025 年的三次融資單筆融資金額平均為 0.77 億元。

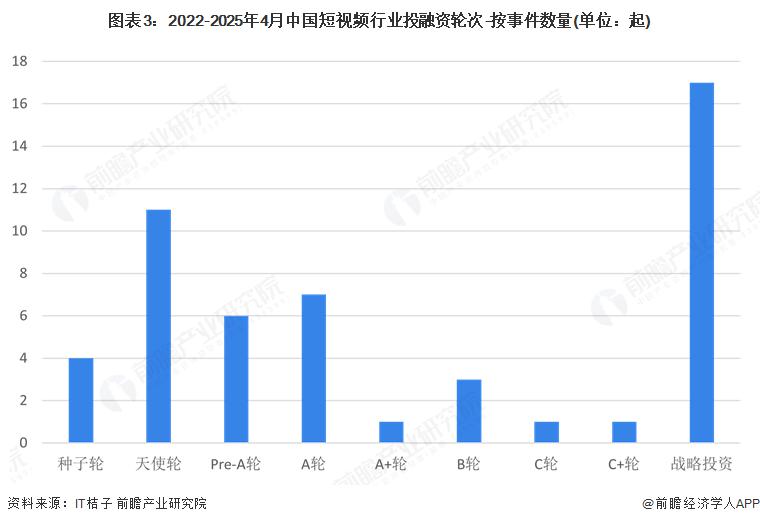

從短視頻的投資輪次分析,近三年,行業的戰略投資以 17 次占據主導,表明成熟企業正通過資本運作鞏固市場地位或拓展業務版圖。早期投資 ( 種子輪、天使輪 ) 共 15 次,顯示行業仍具創新活力,吸引初創企業入場。A 輪及之前輪次較多,體現資本市場對成長型企業發展的支持 ; 中后期融資相對較少,可能因行業競爭格局逐漸穩定,成熟企業更傾向于通過戰略投資實現擴張,而非依賴大額股權融資。

從短視頻的投資輪次分析,近三年,行業的戰略投資以 17 次占據主導,表明成熟企業正通過資本運作鞏固市場地位或拓展業務版圖。早期投資 ( 種子輪、天使輪 ) 共 15 次,顯示行業仍具創新活力,吸引初創企業入場。A 輪及之前輪次較多,體現資本市場對成長型企業發展的支持 ; 中后期融資相對較少,可能因行業競爭格局逐漸穩定,成熟企業更傾向于通過戰略投資實現擴張,而非依賴大額股權融資。

3、短視頻行業投融資集中在北京和上海

3、短視頻行業投融資集中在北京和上海

從短視頻行業的企業融資區域來看,短視頻行業發展具有顯著的地區特征,不同地區融資狀況差異很大。獲融資企業中,北京及上海市企業融資數量最多,均達到了 10 起 ; 其次是廣東的 7 起 ; 浙江也有 5 起融資事件。這些地區經濟較為發達,文娛產業發展較為成熟,同時資本市場也較為發達,企業成長性及較強,備受資本青睞。

4、短視頻行業投融資方向為短視頻運營服務,AI 興起對短視頻內容制作有顯著影響

4、短視頻行業投融資方向為短視頻運營服務,AI 興起對短視頻內容制作有顯著影響

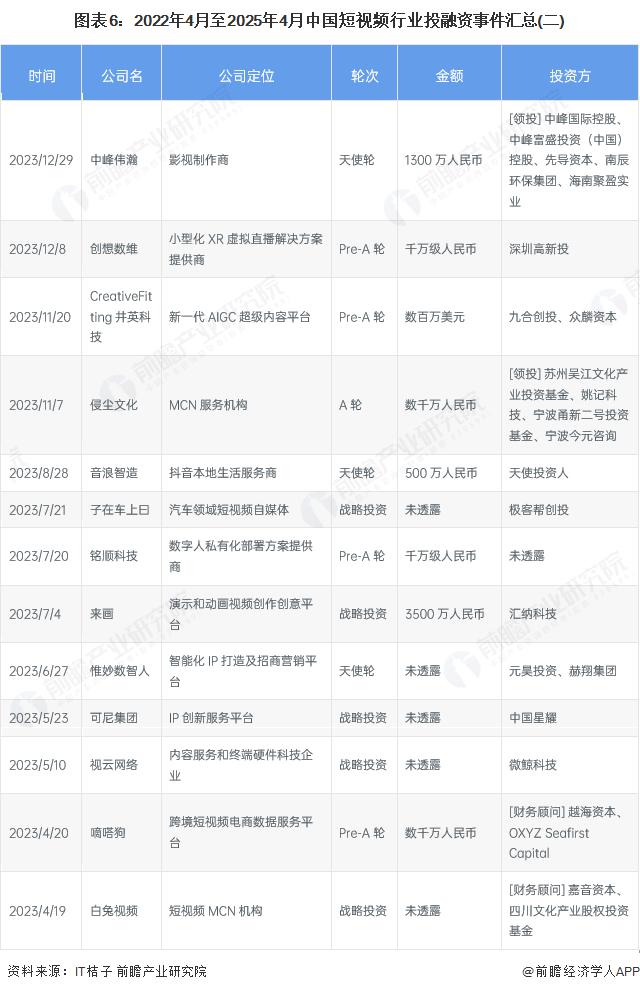

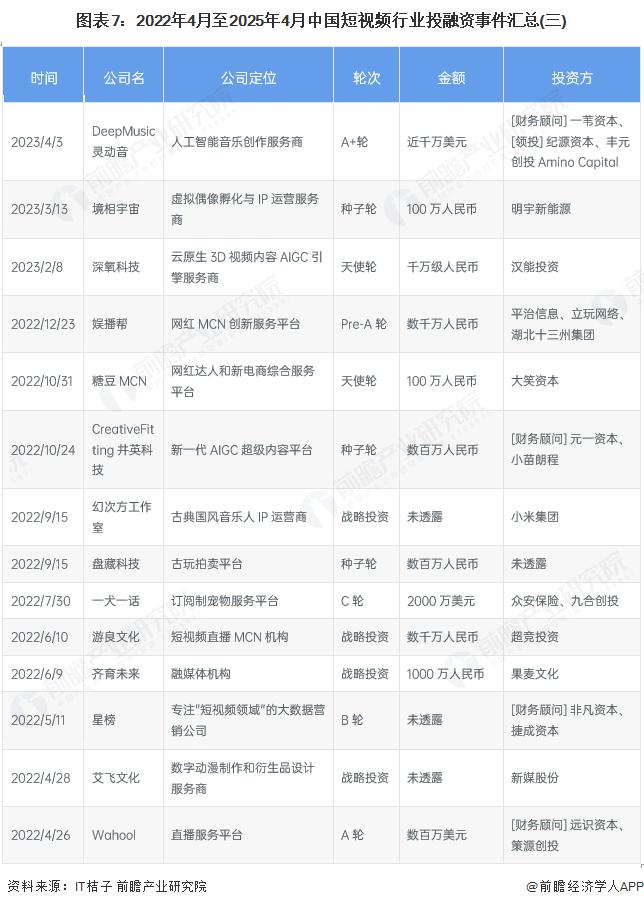

截至 2025 年 4 月,近三年短視頻行業的主要投融資事件如下所示:

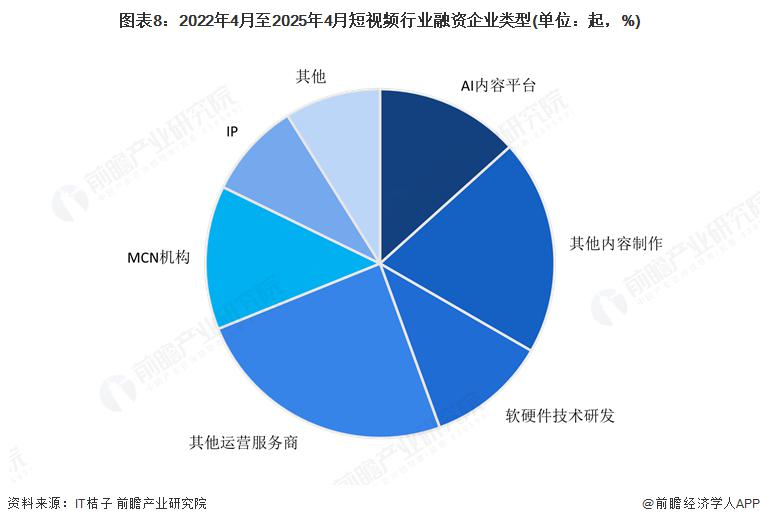

分析這 45 起融資事件,根據公司定位,獲投企業定位主要分為運營服務、內容制作及軟硬件技術研發商三大類。從投資熱點上看,內容制造中,AI 技術內容制作獲投事件 6 起,反映人工智能對短視頻制作的影響甚廣 ; 軟硬件技術研發獲投事件 5 起,反映行業技術門檻相對不高,資本重視程度一般 ; 運營服務領域獲投企業最多,其中 MCN 服務機構和 IP 創新服務平臺分別獲 6 起和 5 起融資。

分析這 45 起融資事件,根據公司定位,獲投企業定位主要分為運營服務、內容制作及軟硬件技術研發商三大類。從投資熱點上看,內容制造中,AI 技術內容制作獲投事件 6 起,反映人工智能對短視頻制作的影響甚廣 ; 軟硬件技術研發獲投事件 5 起,反映行業技術門檻相對不高,資本重視程度一般 ; 運營服務領域獲投企業最多,其中 MCN 服務機構和 IP 創新服務平臺分別獲 6 起和 5 起融資。

5、短視頻行業的投資者以投資類企業為主

5、短視頻行業的投資者以投資類企業為主

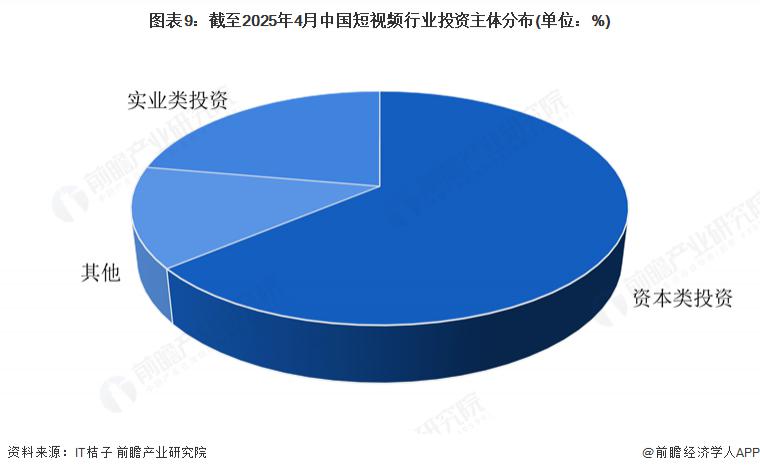

根據對短視頻行業投資主體的總結,目前短視頻行業的投資主體以資本類組織機構為主,占比近 64%,代表性投資主體有非凡資本、紅杉中國等 ; 實業類的投資主體有百度、果麥文化等。

6、短視頻行業兼并收購主要為跨領域融合與業務拓展

6、短視頻行業兼并收購主要為跨領域融合與業務拓展

目前中國短視頻行業的兼并重組事件類型主要為中游企業橫向收購擴大規模、豐富產品線、進一步擴展和完善產業鏈布局,也有少數投資公司通過收購行業公司股權實現資產管理。

7、短視頻行業投融資及兼并重組總結

7、短視頻行業投融資及兼并重組總結

來源:前瞻網

來源:前瞻網