近一年來,美妝企業 IPO 掀起熱潮。去年底,毛戈平上市,今年來,谷雨、林清軒先后遞交招股書,香水巨頭穎通集團也成功登陸港股。

迎著這個熱潮,在籌備兩年后,北京植物醫生化妝品股份有限公司(以下簡稱 " 植物醫生 ")在深交所 IPO 獲受理,保薦機構為中信證券。

定位 " 高山植物 ",植物醫生主要產品是水乳霜、精華及精華油、面膜三類。水乳霜是大頭,收入占比 55%,精華及精華油占比 22%、面膜占比近 17%,彩妝、身體乳等作為補充,占比 6% 左右。從品類看來,植物醫生的主力產品是功效更為基礎、且毛利率水平更低的水乳霜。

在近些年美妝品牌的洗牌周期中,植物醫生業績整體表現穩定。2022 年至 2024 年,植物醫生營收分別為 21.17 億元、21.51 億元和 21.56 億元,歸屬于母公司所有者的凈利潤分別為 1.58 億元、2.30 億元、2.43 億元。

已有 30 多年歷史的植物醫生,走的是一條與如今在線上流量軍備賽中激戰的主流美妝品牌們差異化的道路——單品牌路線,以在下沉市場開加盟店為主,靠著 4000 多家縣城街邊買產品送護理的護膚品店,植物醫生構筑起超過 20 億營收的生意版圖,其中經銷模式收入占比超過 6 成。

從門店規模來看,植物醫生 2024 年底 4328 家門店,是林清軒(506 家)的 8 倍,但不敵面部護理品牌樊文花的 6000 多家。

根據中國香料香精化妝品工業協會報告,按 2024 年度全渠道零售額計算,植物醫生排名中國單品牌化妝品店第一名。根據 Euromonitor 數據,2024 年植物醫生產品零售額在中國護膚品市場國產品牌中排名第七,珀萊雅以 4.5% 市場占有率排在第一。

但在規模之外,植物醫生近三年營收增長近乎停滯。一年流失 800 家加盟店,毛利率承壓,線上轉型困局難解,除了找來王俊凱代言之外,植物醫生還需要做出更多改變。

辭掉鐵飯碗,工科男開出 4000 多家護膚品店

1990 年,西安建筑科技大學機械專業畢業的解勇,在廣東順德萬家樂電梯廠當工程師。但他并沒有安于這份專業對口的穩定工作,而是做出一個反常規選擇——扔掉鐵飯碗,去賣口紅。

解勇的志向并不在技術,而在于銷售。大學課余時間,他看多了名人傳記,如美國王安電腦有限公司創始人王安、福特汽車及克萊斯勒汽車公司總裁李艾柯卡的故事,他心里種下種子——通過銷售離成功更近。

憑借苦練的英語,他擠進一家法國化妝品公司當銷售,在 20 世紀 90 年代初的北京,即使人生地不熟,解勇也勤勉地把業績做到第一。但隨后這家化妝品公司因不合規撤出中國市場,解勇認識到,彼時中國化妝品市場中,渠道權重遠大于品牌光環。

1994 年,解勇創辦北京明弘科貿,即植物醫生前身,做的是品牌代理的生意,幫各大品牌對接終端渠道商。之后隨著家樂福、沃爾瑪的大舉發展,與品牌商直接對接,極大壓縮了代理商的空間。2004 年,解勇在家樂福開出 " 量膚現配 " 專柜,開始從代理商到零售商的轉型。雖然化妝品專柜生意快速起步,但很快卻因與品牌代理商的 " 串貨 " 糾紛,遭遇品牌大規模撤柜。這一次危機讓解勇明白,品牌是根基。

2007 年,解勇再次轉型,砍掉代理業務,押注國內剛成熟的 OEM(代工生產)產業鏈,搶注 " 植物醫生 " 商標,將原有超市柜臺改為純自有產品店,快速加盟擴張。

2014 年,植物醫生品牌正式誕生,并確立 " 高山植物 純凈美肌 " 品牌定位;2017 年,植物醫生推出高山植物系列產品——石斛蘭系列,這也是該品牌最具代表性的產品之一。

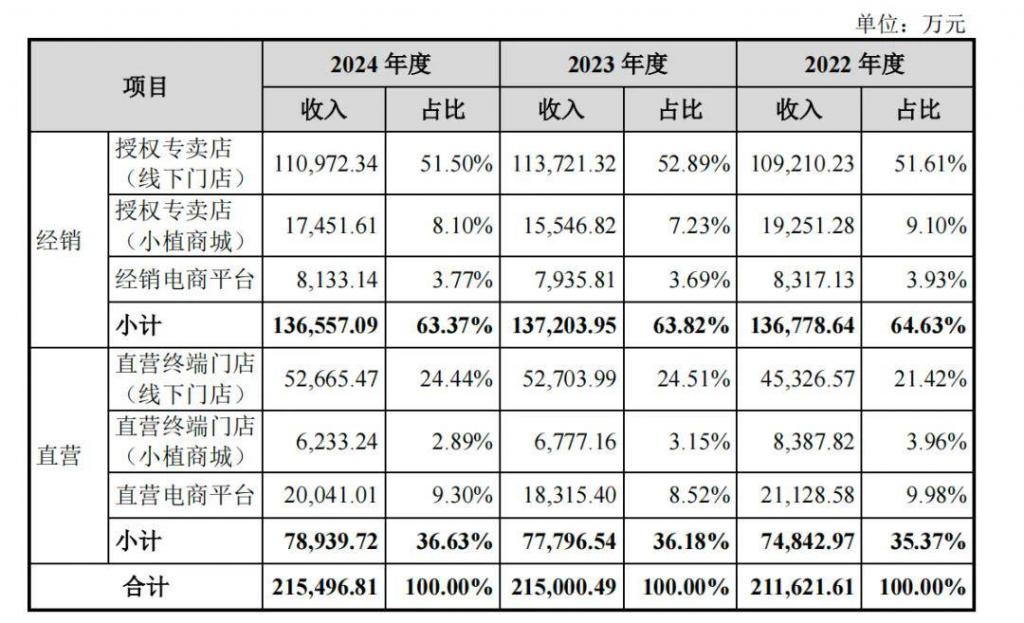

如今,當同行們在卷流量時,植物醫生用 4328 個線下觸點織就的渠道網絡,在下沉市場構成競爭壁壘。目前,植物醫生 73% 門店在下沉市場。銷售模式上,植物醫生以經銷模式為主,2024 年收入占比為 64%。

線下渠道收縮,錯失線上紅利

把持品牌和渠道,植物醫生初創時確實在線下快速跑馬圈地。但 2010 年開始,渠道巨變。Euromonitor 數據顯示,化妝品行業電商渠道銷售占比已從 2010 年的 3% 快速提升至 2024 年的 47%,并成為化妝品行業增長的重要驅動力。

解勇曾在 2022 年對外表達實體店的價值,稱歐萊雅在中國實體店超 3000 家,雅詩蘭黛和蘭蔻超 300 家,并且在全球也是 3000 家。實體店的信任背書很重要,在互聯網時代也需要增加實體店價值。

植物醫生的商業本質是渠道效率優先模式。但隨著下沉市場渠道增長紅利見頂,越來越多的消費者轉向電商,植物醫生堅固的渠道壁壘開始出現變化。2024 年,植物醫生新增 508 家加盟店的同時,802 家選擇退場,凈關店接近 300 家。

根據招股書披露,2024 年,植物醫生授權專賣店收入近 11 億元,以期末 3830 家門店計算,平均每家門店收入 28.9 萬元,直營門店收入近 105 萬元。

如今美妝市場上的 " 明星 " 品牌幾乎都是線上優等生。如珀萊雅業績的拐點可以追溯到 2017 年轉型線上的選擇。線上渠道營收占比從這一年 36% 拉升到 2024 年的 95%,營收也從 17.8 億上漲到 102 億。韓束母公司上美集團、水羊股份的線上收入占比也都超過 90%。

如今美妝市場上的 " 明星 " 品牌幾乎都是線上優等生。如珀萊雅業績的拐點可以追溯到 2017 年轉型線上的選擇。線上渠道營收占比從這一年 36% 拉升到 2024 年的 95%,營收也從 17.8 億上漲到 102 億。韓束母公司上美集團、水羊股份的線上收入占比也都超過 90%。

2024 年,植物醫生線上營收為 5.19 億元,占主營業務收入僅為 24.06%。直營電商平臺收入僅占 9.3%。

很顯然,過去幾年植物醫生在打一場逆風局。這也解釋了植物醫生近三年營收為何近乎停滯,三年間僅微增 0.39 億元。在 2024 年初一場會議上,植物醫生還將當年的營收目標定在 50 億元。

但線上絕不是增長的解藥。線上內容電商風口在特定時期給一些品牌帶來了業績的跨越,周期過后,同樣困于流量費用高企的問題。關鍵在于,線上線下如何協同,發揮更大作用。

最近提交港股招股書的林清軒,最初也是從線下起家,但是自從開始押注線上直播后,業績也開始有飛躍。2022 年還虧損 600 萬元,2024 年凈利潤就超過 1 億,目前線上占比已經接近 6 成。2024 年,已經上市的毛戈平線上線下營收也較為均衡,線下仍占據 52.2%。

與林清軒、毛戈平直營為主的模式不同,植物醫生在線下建立了一個巨大加盟網絡,節省了巨大的銷售成本。2024 年銷售費用率為 34.47%,低于珀萊雅 47.88%、林清軒的 56.86%。但與此同時,也拖累了公司毛利率。植物醫生毛利率為 58.9%,低于珀萊雅 71.4%,也不如林清軒 82.5% 的毛利。

一方面,植物醫生線下加盟網絡規模是在 " 讓利 " 基礎上擴張,零加盟費且提供 4.3 折供貨價,利潤被渠道大幅分流。占據 6 成收入的經銷模式毛利率僅為 51.8%,遠低于直營模式的 71.16%。按直營模式來看,植物醫生與珀萊雅們的毛利率基本持平。

另一方面,林清軒直營店占比 68%,毛戈平專柜占比 95%。終端定價自主性強,林清軒依靠 " 山茶花油 " 成分溢價,毛戈平通過 " 專柜彩妝教學 " 服務增值,支撐起高毛利率,反觀植物醫生,終端以下沉市場為主,難以定高客單。

植物醫生透露未來發展戰略," 深化線下零售體系,拓展線上業務規模 ",融資金額中超過一半將用于線上渠道建設,但植物醫生的線上化探索阻力較大。目前,植物醫生自有線上平臺 " 小植商城 " 仍依賴門店導流,2024 年銷售收入 2.37 億元,占比僅 10.99%。

在直播間,植物醫生采用低價面膜引流的策略,但這不僅拉低了品類毛利率——面膜品類從 2023 年 40.47% 下降到 34.25%,而且這也導致線上店與線下加盟商生意左右互搏。這或許也是不少加盟商撤離的原因之一。

錯過線上紅利期,隨著流量成本水漲船高,此時再進行線上突圍的難度更大。2024 年,植物醫生品牌及廣告宣傳費為 8000 多萬元,對比韓束每天 900 多萬的營銷及推廣開支費用,線上營銷力難望其項背。

爆款缺失," 外包型 " 研發難筑護城河

2014 年,植物醫生確立 " 高山植物 " 的差異化定位,到 2024 年,植物醫生建立覆蓋石斛蘭、紫靈芝、冬蟲夏草等 15 個產品系列的全品類矩陣。

值得注意的是,植物醫生的研發支出占比超過 3%,比珀萊雅(1.95%)、毛戈平(0.83%)和林清軒(2.51%)的研發支出占比高,但同樣依托云南植物資源的貝泰妮 2024 年研發支出占比為 5.87%。

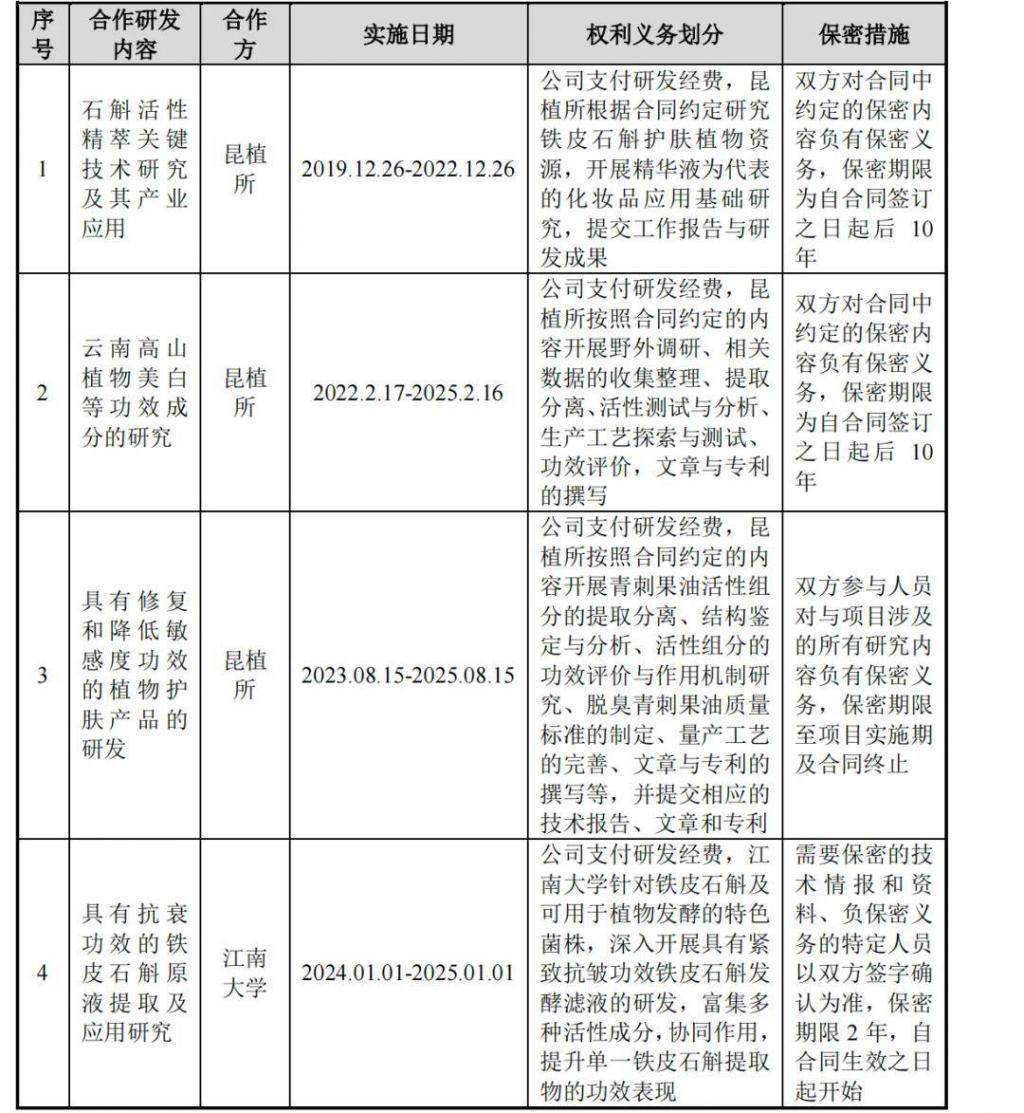

透過招股書可知,植物醫生現有核心技術與研發都來自合作項目,譬如植物醫生 " 石斛活性精萃 " 專利等都是與昆植所及江南大學合作研發。據業內人士分析," 合作研發 " 模式,一般由品牌提出目標需求并投入資金,合作方負責開展相應的新品研發、配方指導等,相當于 " 外包 " 研發任務,大部分護城河并不深。

透過招股書可知,植物醫生現有核心技術與研發都來自合作項目,譬如植物醫生 " 石斛活性精萃 " 專利等都是與昆植所及江南大學合作研發。據業內人士分析," 合作研發 " 模式,一般由品牌提出目標需求并投入資金,合作方負責開展相應的新品研發、配方指導等,相當于 " 外包 " 研發任務,大部分護城河并不深。

招股書提到,植物醫生已經形成 " 一個中心、五大基地 " 的多地協同研發網絡。一個中心指的是與中國科學院昆明植物研究所聯合成立的研發中心,五大基地包括昆明、北京、廣州等地的研發實驗室。

最近 3 年,植物醫生的研發支出超過 2 億元。解勇曾透露,植物醫生與中科院植物所的國家重點實驗室簽署了長達三年且價值 2900 多萬元的協議,但這一來無法建立自主研發壁壘,二來也缺乏靈活性,難以與品牌形成合力。

植物醫生正計劃做出改變,融資金額的第二大用途便是建設研發中心。

植物醫生正計劃做出改變,融資金額的第二大用途便是建設研發中心。

在與媒體的溝通中,解勇曾形容自己是 " 秋天的蚊子 "," 秋天的蚊子不會亂蹦亂跳,看準一個獵物就會全力撲上去 "。

目前看來,植物醫生是中國式草莽創業的標本,它用渠道建立壁壘,靠生存本能找到市場縫隙、穿過周期。但當市場氣候再一次發生變化時," 秋天的蚊子 " 需要尋找新的舒適區。化妝品行業已進入存量競爭,競爭焦點早已從卷渠道、卷流量到卷成分、卷科技。植物醫生需要在規模之外,尋找品牌新的生長空間。

來源:天下網商