批量離場(chǎng)

騎行圈的冷卻,比想象中來得更快。

穿著騎行服、戴著頭盔、踩著專業(yè)山地車成群結(jié)隊(duì)刷街的人,一度成了城市里的風(fēng)景線。但去年以來,這種熱潮似乎在慢慢降溫,以前大街小巷隨處可見的騎行團(tuán)體開始變少了。

中國自行車協(xié)會(huì)的數(shù)據(jù)顯示,2024 年上半年,受 " 騎行熱 " 推動(dòng),中高端運(yùn)動(dòng)自行車銷量顯著提升,其中國產(chǎn)品牌的中高端產(chǎn)品同比增幅超過 20%。但從同年 8 月起,市場(chǎng)需求已有明顯回落。

最直觀的變化是二手平臺(tái)上的轉(zhuǎn)賣數(shù)量明顯增加,不少賣家都表示,自己是 " 沖動(dòng)購 "" 吃灰 "" 一次沒騎 ",原本滿腔熱情購買裝備,結(jié)果騎了兩次就丟在角落,最后只能低價(jià)出掉。

熱度褪去后,很多奔著賺錢效應(yīng)來的企業(yè),如今開始面臨庫存積壓、業(yè)績(jī)大跌的問題。比如知名零部件品牌禧瑪諾,其最新財(cái)報(bào)顯示,合并凈利潤同比下滑 60%,利潤減少的主要原因是中國市場(chǎng)由于自行車熱潮減退,導(dǎo)致公司零部件的銷售額同比下降了 4 成。

近年來騎行爆火,不少人視為時(shí)尚并跟風(fēng)而來。但理性回歸潮水退去,注意力被轉(zhuǎn)移到其他地方幾乎是注定的結(jié)果。當(dāng)騎行熱情開始降溫,行業(yè)也不可避免地從暴利預(yù)期下瘋狂的擴(kuò)張產(chǎn)能,轉(zhuǎn)入到擠泡沫的階段。

退潮

騎行在很長一段時(shí)間里,都是一個(gè)相對(duì)小眾的運(yùn)動(dòng)。其走向大眾視野是在 2022 年之后。

當(dāng)時(shí)人們對(duì)健康的關(guān)注度前所未有的提升,戶外活動(dòng)迎來一波集體爆發(fā)。騎行恰好同時(shí)具備運(yùn)動(dòng)、戶外、社交三重屬性,加之國內(nèi)近年非機(jī)動(dòng)車道等基礎(chǔ)設(shè)施持續(xù)完善,客觀上為騎行創(chuàng)造了更友好的環(huán)境,這項(xiàng)原本的小眾運(yùn)動(dòng),也就順勢(shì)出圈了。

根據(jù)中國自行車協(xié)會(huì)的數(shù)據(jù)顯示,2022 年,自行車全行業(yè)營收增速僅 3%,但利潤卻同比增長逾 20%,其中很大一部分得益于騎行愛好者的消費(fèi)——當(dāng)年中高檔自行車內(nèi)銷同比增長超過 30%。

在騎行最熱的時(shí)期,一些爆款車型達(dá)到了一車難求的程度。某自行車專賣店透露,當(dāng)年店里的部分 " 網(wǎng)紅款 " 常年不是斷貨就是斷碼,消費(fèi)者想要買到需要提前 3 個(gè)月甚至 12 個(gè)月預(yù)訂。

兩年多的時(shí)間之后,騎行和飛盤、露營一樣,最終都沒能逃過 "FLOP" 的結(jié)局。

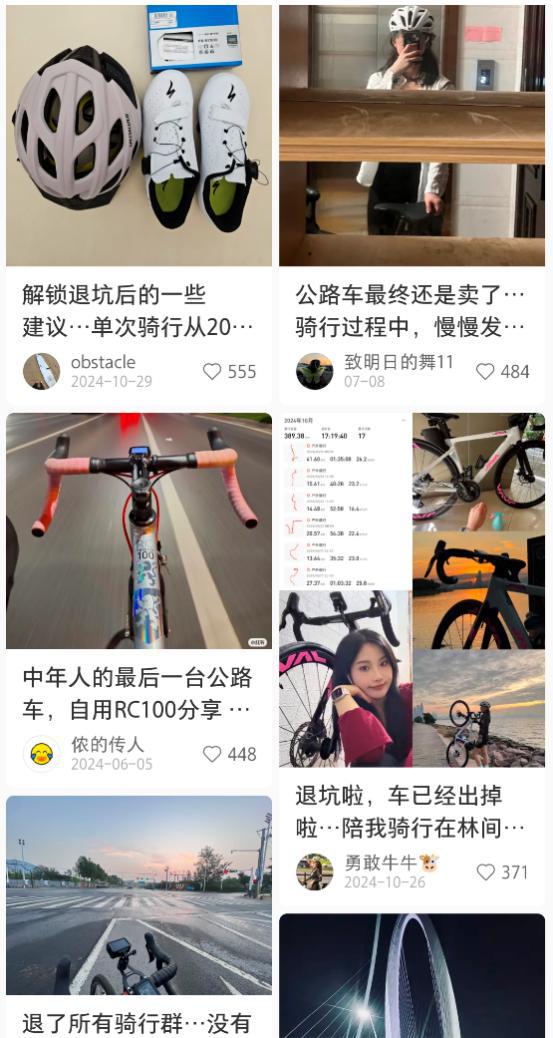

在小紅書等社交平臺(tái)上,前兩年刷屏的還是 " 騎行路線打卡 "、" 騎行 OOTD 分享 " 等話題,而近兩年,關(guān)于 " 退坑 " 的帖子卻越來越多。其中,出現(xiàn)頻率最高的理由是:" 騎行更適合時(shí)間充裕又舍得花錢的人 "。

小紅書關(guān)于 " 騎行退坑 " 的帖子增多

小紅書關(guān)于 " 騎行退坑 " 的帖子增多

街頭曾經(jīng)成群結(jié)隊(duì)、裝備齊全的騎行隊(duì)伍明顯少了。在一些騎行俱樂部的微信群里,活動(dòng)消息連發(fā)幾次也湊不齊人頭,只能不了了之,難以想象這些群里兩年前還是一呼百應(yīng),甚至需要限額報(bào)名的盛況。

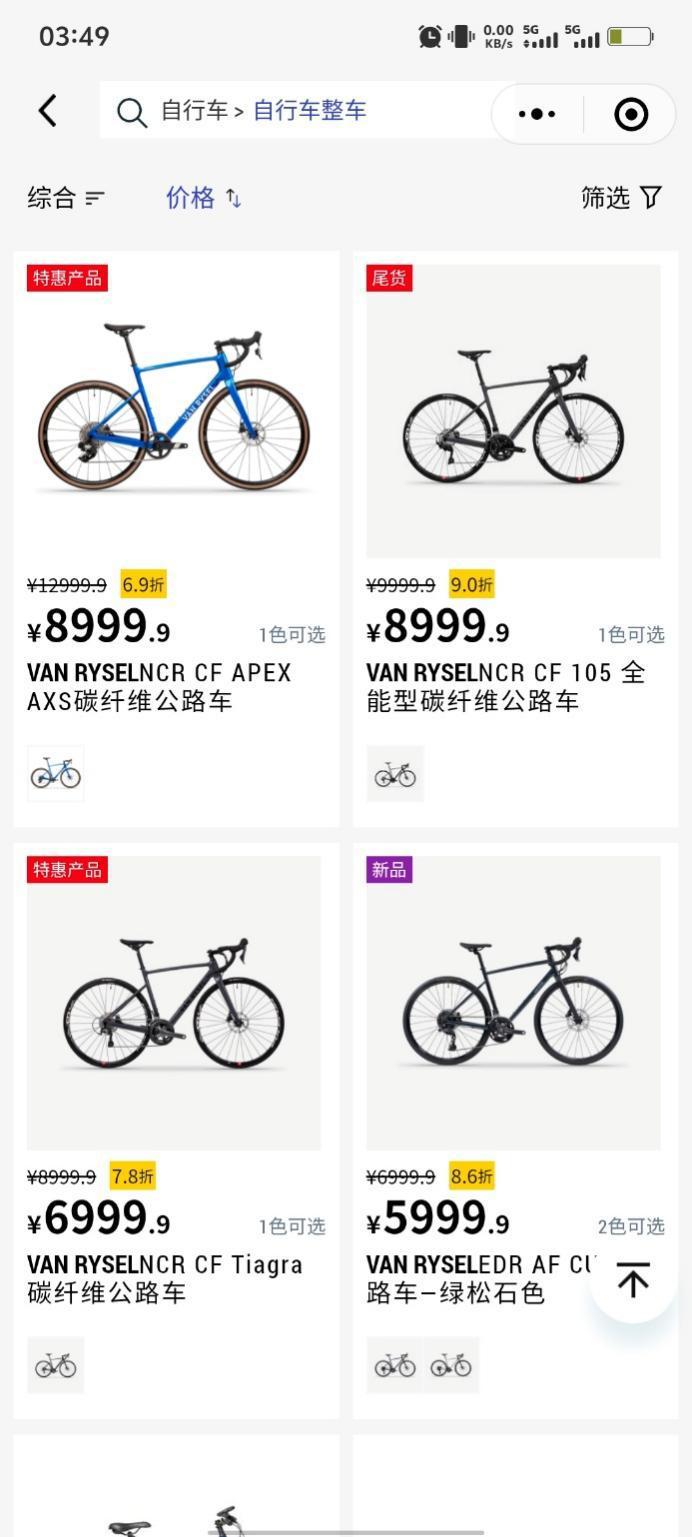

熱度消退,最直接的反映還是在供給端。曾經(jīng)價(jià)格堅(jiān)挺、需要排隊(duì)甚至加價(jià)才能買到的高端自行車,如今陸續(xù)進(jìn)入促銷清倉階段,價(jià)格下調(diào)幅度從幾百元到數(shù)千元不等,部分品牌的個(gè)別車型甚至腰斬出售。

例如,頂奢品牌崔克部分高端車型降幅超過 30%;自行車巨頭捷安特 PCR Ltd2+ 從 6998 元直降 1400 元至 5598 元,入門款 SCR 直降 800 元到 3198 元;迪卡儂旗下多款公路車也打出 6 到 9 折的價(jià)格。

迪卡儂旗下許多公路車打折出售

迪卡儂旗下許多公路車打折出售

二手市場(chǎng)的價(jià)格回落更加明顯。閑魚上,各種大牌公路車成了甩賣主力,比如閃電 SL8 從 3.8 萬跌到二手價(jià)不足 1.5 萬;喜德盛 AD350 僅售 1800 元,不到原價(jià)一半;甚至有人掛出原價(jià)數(shù)萬元的車型 5000 元甩賣。即便如此,仍然難以成交。

原因

騎行、露營、飛盤等戶外運(yùn)動(dòng)的爆火和破圈,很大程度上和人們?cè)谔厥鈺r(shí)期長期宅家后,對(duì)戶外活動(dòng)的壓抑需求集中釋放有關(guān)。再加上這類活動(dòng)門檻低,自然成為大眾可以參與的首選。

一旦小眾項(xiàng)目破圈,社交網(wǎng)絡(luò)的傳播效應(yīng)往往是指數(shù)級(jí)的。騎行初衷是運(yùn)動(dòng)、健康,社交娛樂,但熱度來臨后,驅(qū)動(dòng)很多人參與的已不是興趣或健康意識(shí),而是對(duì)于潮流的追逐。

騎行最熱的那兩年,小紅書、抖音等平臺(tái)也被騎行相關(guān)內(nèi)容刷屏。路線分享、裝備展示、朋友圈文案 " 騎行是自由的象征 ",如果不去騎行或者買輛車,就有點(diǎn)顯得落伍了。

這種以跟風(fēng)為主的參與實(shí)際上基礎(chǔ)本就不牢,一旦這些人的注意力被其他新鮮事物分流,熱度就會(huì)迅速下降,退坑潮也就順理成章的到來了。

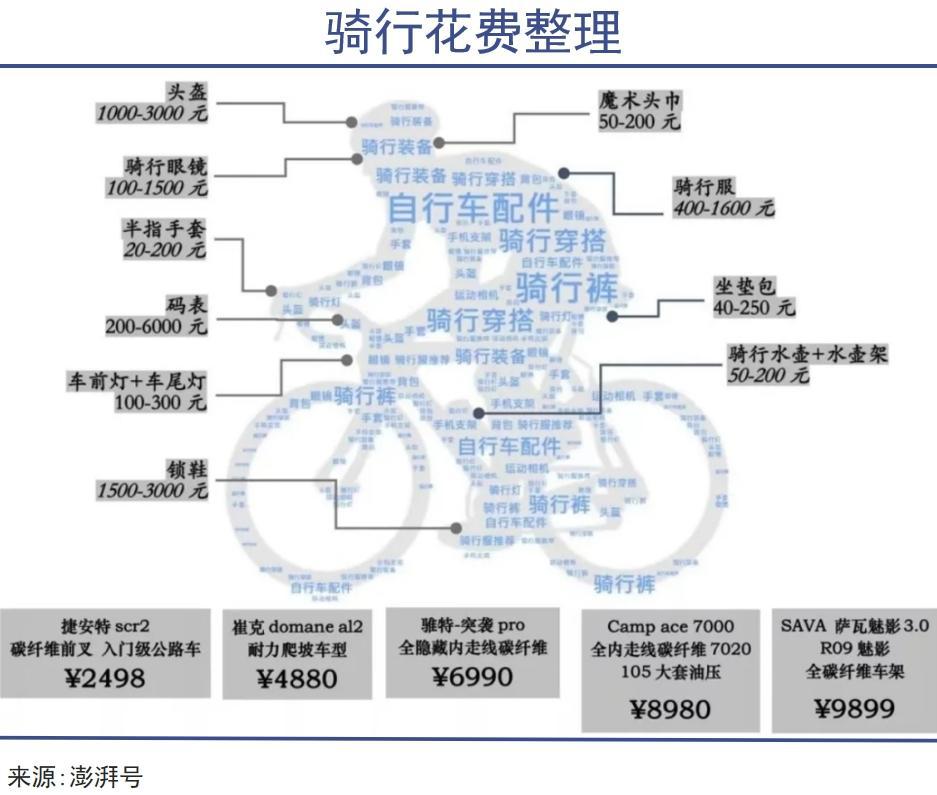

除了參與人群的特質(zhì)容易導(dǎo)致退坑外,騎行還有一個(gè)顯著的 " 勸退 " 因素,就是實(shí)在太燒錢了。

想要入門,至少得買一輛價(jià)格在 1000-3000 元之間的山地車或公路車,再想進(jìn)一步提高騎行體驗(yàn),得升級(jí)到 3000 至 5000 元的中端車型,再追求更順滑的變速、更舒適的體驗(yàn),就得上萬元的專業(yè)級(jí)車型。

整車只是起點(diǎn),裝備投入同樣不可少。為了保證安全,頭盔必不可缺,而安全性能達(dá)標(biāo)的頭盔價(jià)格往往在 1000-3000 元之間。此外還有鎖鞋、騎行服、騎行眼鏡、碼表等配件,零零總總加起來,又是上千元的花銷。

這種明顯的價(jià)差,也導(dǎo)致騎行圈 " 鄙視鏈 " 盛行。騎著兩千塊的喜德盛,見了騎兩萬塊崔克的不好意思打招呼,頂級(jí)裝備和全套行頭成了圈內(nèi) " 身份牌 ",讓不少原本只是想體驗(yàn)運(yùn)動(dòng)的人壓力山大,運(yùn)動(dòng)在拼裝備的過程中變味了。

而且光有錢還不夠,騎行還是一項(xiàng)極其費(fèi)時(shí)間的運(yùn)動(dòng)。想真正留在圈子里,晨騎、夜騎幾乎是日常,周末不是長距離拉練,就是參加各類賽事活動(dòng),平時(shí)還得安排體能訓(xùn)練,確保狀態(tài)穩(wěn)定,避免在集體騎行中掉隊(duì)。

而且光有錢還不夠,騎行還是一項(xiàng)極其費(fèi)時(shí)間的運(yùn)動(dòng)。想真正留在圈子里,晨騎、夜騎幾乎是日常,周末不是長距離拉練,就是參加各類賽事活動(dòng),平時(shí)還得安排體能訓(xùn)練,確保狀態(tài)穩(wěn)定,避免在集體騎行中掉隊(duì)。

對(duì)很多人來說,這意味著要將原本有限的休息時(shí)間,幾乎全部交給這項(xiàng)運(yùn)動(dòng)。現(xiàn)實(shí)是,這兩年騎行的參與者大多是工薪階層,工作強(qiáng)度本就不低,不少人甚至連正常休息都成問題,穩(wěn)定地投入大量時(shí)間去騎行根本不可能。

總之,這項(xiàng)看似 " 會(huì)騎車就能參與 " 的運(yùn)動(dòng),實(shí)際上對(duì)金錢和時(shí)間的要求都很高。入圈新手們?cè)诮?jīng)歷一波投入與消耗之后,其中不少都會(huì)最終選擇放棄。

產(chǎn)業(yè)

在這場(chǎng)轉(zhuǎn)瞬即逝的騎行熱中,受沖擊到最大的還是相關(guān)產(chǎn)業(yè)。

熱潮之初,市場(chǎng)情緒一片樂觀,行業(yè)普遍抱有 " 長期向好 " 的預(yù)期,這導(dǎo)致資本、品牌、新玩家們一窩蜂沖進(jìn)來擴(kuò)張產(chǎn)能,加碼投資,相關(guān)品類迅速擴(kuò)張,誰都覺得自己能分一杯羹。

如今市場(chǎng)回歸理性,前期擴(kuò)產(chǎn)與開店的后遺癥開始顯現(xiàn),市場(chǎng)供給開始遠(yuǎn)遠(yuǎn)超過需求,廠商和經(jīng)銷商的庫存壓力不斷累積。

CycleCorner 報(bào)道顯示,截至 2024 年二季度,美利達(dá)庫存過剩比例約為 45%,捷安特為 40%,日本禧瑪諾 20%。與此同時(shí),二手平臺(tái)的大量低價(jià)出清,更進(jìn)一步壓縮了這些廠商的銷售空間,曾經(jīng)高價(jià)難求的網(wǎng)紅品牌也不得不加入打折行列。

騎行產(chǎn)品本就不是大眾消費(fèi)品,難以靠規(guī)模化降低成本,只能往 " 高大上 " 方向發(fā)展提升利潤率。然而,當(dāng)需求放緩," 高價(jià) " 神化難以為繼,相關(guān)廠商利潤便開始快速下降。

捷安特在 2024 年財(cái)報(bào)中披露,受大幅折扣與庫存壓力影響,其凈利潤同比縮水近三分之二;荷蘭 Accell 集團(tuán)(旗下 Raleigh、Lapierre、Ghost 等品牌)2024 年虧損 3.25 億英鎊(約合 28.6 億元人民幣);就連曾被中產(chǎn)追捧的 " 自行車界勞斯萊斯 " 小布,也在 2024 財(cái)年錄得超 99% 的利潤跌幅。

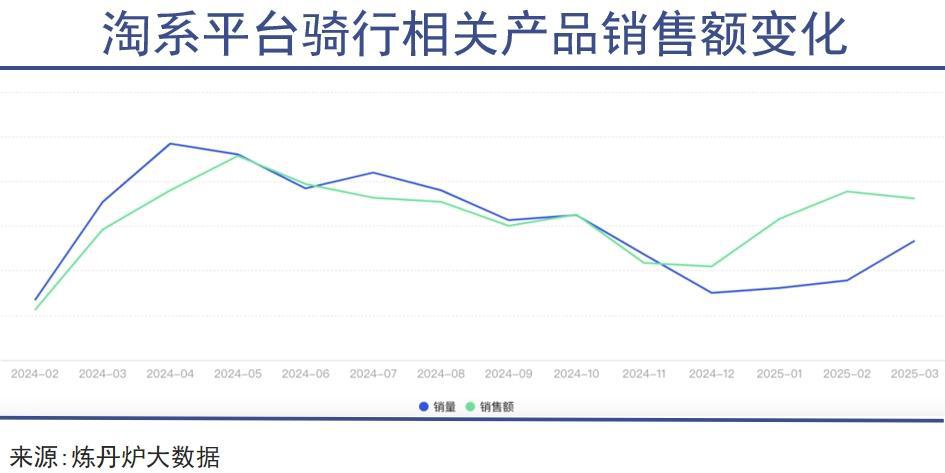

當(dāng)然這并不意味著行業(yè)徹底衰退,核心發(fā)燒友的消費(fèi)韌性仍然還在。煉丹爐的大數(shù)據(jù)顯示,去年一季度,淘系平臺(tái)自行車、騎行裝備及零配件銷售額同比增長超過 100%,真正的高粘性用戶依舊在持續(xù)投入。

所以,對(duì)國內(nèi)相關(guān)產(chǎn)業(yè)來說,與其過度擔(dān)憂基本盤,不如抓緊時(shí)間突破發(fā)展瓶頸。

所以,對(duì)國內(nèi)相關(guān)產(chǎn)業(yè)來說,與其過度擔(dān)憂基本盤,不如抓緊時(shí)間突破發(fā)展瓶頸。

在騎行爆火的幾年里,行業(yè)利潤大頭幾乎都被海外品牌攫取。閃電、梅花、皮娜等整車品牌在國內(nèi)售價(jià)動(dòng)輒五萬以上,毛利率極高,賺得盆滿缽滿。而國內(nèi)廠商多以 OEM/ODM 為主,缺少具有全球影響力的高端品牌,利潤空間被明顯壓縮。

以國產(chǎn)老牌鳳凰、飛鴿為例,至今其暢銷車型依然集中在百元區(qū)間。財(cái)報(bào)顯示,上海鳳凰歷年銷售凈利率未曾超過 10%,在 2023 年熱潮巔峰期也不足 3%;相比之下,禧瑪諾的利潤率常年穩(wěn)定在 15%-20% 之間。

因此,熱度的褪去并非全是壞事,也為國內(nèi)產(chǎn)業(yè)留下了一個(gè)冷靜思考的窗口。

因此,熱度的褪去并非全是壞事,也為國內(nèi)產(chǎn)業(yè)留下了一個(gè)冷靜思考的窗口。

圍繞著退潮之后留下來的核心騎行人群,去深耕服務(wù),在中高端產(chǎn)品上持續(xù)投入、加快國產(chǎn)替代,尤其是在整車和零配件領(lǐng)域,提升質(zhì)量和設(shè)計(jì)的同時(shí),去品牌溢價(jià),中國的自行車行業(yè)仍然有機(jī)會(huì)在調(diào)整期后迎來更穩(wěn)健的發(fā)展。

來源:巨潮WAVE