近年來,新能源汽車在乘用車中的占比不斷上升。據央視新聞報道,截至 2024 年底,全國新能源汽車保有量已達 3140 萬輛,動力電池裝車量多年全球領先。而此前,據工信部等相關部門規定,自 2016 年起,乘用車生產企業必須為電池、電機、電控等三電核心部件提供至少 8 年或 12 萬公里的質保。

這意味著,首批享受政策的新能源車已陸續進入 " 過保期 ",會有越來越多的車輛維修訂單將走出官方維修店,新能源售后的風口正隨著 " 過保電車 " 來了。

據信達證券預測,2025 年新能源車售后維保市場規模將達 3000 億元,其中 " 三電 " 維保占比超 15%,對應市場規模約 450 億元。

只不過,面對 " 過保電車 ",車主該換電池還是換車?多方派系入局,誰能掌控 " 三電 " 維修權?服務人才短缺,汽車后市場又能否接住這波兒 " 潑天的富貴 "?

01 過保業務元年,供需失衡問題加劇

回溯 2017 至 2024 這 8 年,新能源乘用車銷量變化顯著: 2017 年累計銷量 55 萬輛,2018 年 105 萬輛,2019 年 108 萬輛,2020 年 113 萬輛,此階段增長相對平緩。

2021 年則迎來巨變,銷量躍升至 291 萬輛,同比增長率超 100%,市場由此開啟爆發式增長。此后三年,2022 年銷售 531 萬輛,2023 年 728 萬輛,2024 年攀升至 1074 萬輛。

圖源:汽車服務世界

可以看出,即使將保修期明確設定為 8 年,今年也至少有 50 萬輛新能源車超出保修范圍。并且,此后預計每年將有至少超過 100 萬新能源車過保。2025 年有望成為新能源過保業務元年。

然而,過保電車規模的快速擴張與專業服務供給短缺之間的矛盾正日益加劇。

據中國汽車維修行業協會統計,我國現有燃油汽車維修保養相關的企業約 40 萬家,但新能源汽車維修企業只有 2 萬~3 萬家。F6 數據研究院對 1 萬家維修廠的調研,則進一步揭示了能力缺口:具備三電系統維修能力的修理廠僅占 2%,即 200 家。

于是,供需失衡直接推高維修成本。

就目前來看,新能源維修業務主要集中于三電維修,其中,電機故障率較低,電控系統以軟件檢測、電器維修為主,核心問題還是出在電池維修和更換之上。據了解,當前主流新能源車品牌的電池成本占整車比例差異明顯,最低為 30%,最高達 70%,普遍在 40% 至 50% 之間。

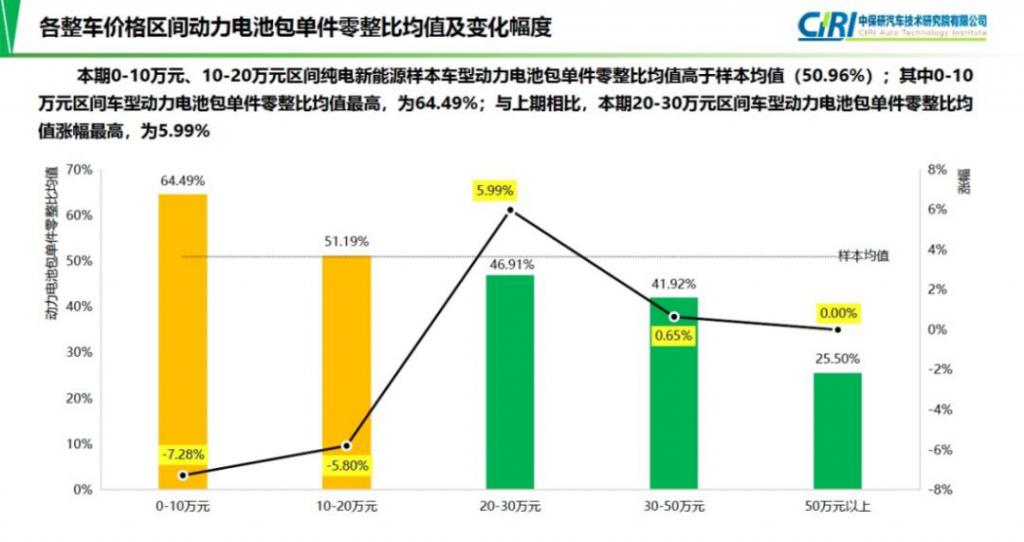

據中保研的數據顯示,新能源車動力電池包的平均零整比為 50.96%,這意味著其單件價格已超整車價值的一半。 尤為突出的是,在 0-10 萬元價格區間的純電動車型中,該比例高達 64.49%。

圖源:中保研

此情形下,電池更換的費用極有可能超過車輛殘值,形成明顯的成本倒掛現象。這也勸退了不少車主更換電池的想法。

那么電池能否進行維修呢?有業內工程師表示,隨著技術進步,維修本身的風險已顯著降低。不過,成功維修需滿足兩個關鍵前提:一是需有同型號配件用于替換,二是必須在正規的專業維修渠道進行。

這是因為新能源汽車電池技術迭代迅速,新舊配件間的性能差異可能直接影響電池的整體表現。同時,電池維修對作業環境有著嚴格的要求,比如要在無塵車間內操作,且精確控制車間的溫度和濕度,以防止電池包開包后因濕度過高導致內部元件腐蝕。

在此背景下,三電維保市場格局正在重塑,并形成了以主機廠、電池廠商、保險公司和獨立第三方為主體的多元化維修網絡。

02 四大勢力割據,爭搶 " 三電維修權 "

面對價值千億的新能源車售后維保市場,四大派系競相入局,各自構建技術壁壘與商業版圖,試圖在產業變局中掌握核心話語權。

具體來看:

主機廠死守技術閉環:比亞迪構建起覆蓋全國的 " 區域維修中心 ",通過封閉的 " 送修 - 替換 - 回收 " 鏈條將電池維修牢牢鎖定在自有體系內;特斯拉與理想則憑借直營機電中心與超長延保政策綁定用戶。

這種對核心技術的壟斷,使主機廠在售后市場仍占據主導地位,但也導致了車主在更換或者維修電池模組時的議價權缺失,其服務溢價要高出第三方許多。

電池廠商發起逆向突圍:寧德時代以 1700 萬裝機量為支點,推出 " 寧家服務 " 三級體系(直營中心 - 授權店 - 返修中心)。截至 2025 年 2 月," 寧家服務 " 國內網絡共計 607 家,其中電池返修中心 12 家,覆蓋主要城市。

憑借著規模優勢,寧德時代的業務正從 B 端供應鏈延伸至 C 端服務。但再制造電池缺乏統一標準,導致翻新電池難以市場化流通,成為制約其擴張的關鍵瓶頸。

獨立第三方夾縫中生長:綠動工坊以加盟模式快速滲透下沉市場,門店突破 1000 家;迅維科技憑借自研診斷軟件,實現百家門店的技術賦能;電驢閃修則創新采用 " 店中店 " 模式,嵌入中升集團等 4S 店共享鈑噴資源。

然而,盡管這些機構敏銳捕捉到主機廠授權體系外溢的維修需求,但仍面臨著資質與技術的雙重掣肘。

2024 年,上海嘉定區法院的一起判例曾引發關注:維修師傅 " 大劉和小劉 " 因 " 解鎖 " 兩塊被鎖定的新能源車電池包,被判構成 " 破壞計算機信息系統罪 "。這進一步引發了第三方售后機構對新能源汽車維修風險的擔憂。而除了法律風險,在技術層面,許多新能源車企也會通過技術手段限制車輛在第三方修車廠進行維修。

與前面三方的主動出擊不同,保險公司這邊是被動入局。

要知道,維修成本高企會觸發連鎖反應,保險市場首當其沖。有數據顯示,新能源車均風險成本是燃油車的 2.2 倍,綜合成本率行業平均水平在 107% 左右。也就是說,保險公司收 100 塊錢保費,要賠出去 107 塊錢。

而據中國精算師協會與中國銀保信聯合發布的信息,僅 2024 年一年,我國保險業承保新能源汽車業務就整體虧損高達 57 億元,賠付率超過 100%的車系有 137 個。這意味著,只要保險公司承保了這些車系中的車型,想賺到錢幾乎不可能。

理賠成本壓力之下,保險巨頭不得不自建維修網絡。

例如,中國人保旗下的邦邦汽服推出了 " 中保智修 " 連鎖體系,提供三電維修、事故維修等一站式服務,目前北京旗艦店已投入運營。此外,人保廈門分公司也與當地 4S 集團廈門信達國貿汽車集團合作,共同建設了集充三電維修、綜合鈑噴中心、定損中心等于一體的新能源汽車客戶服務中心。

另外,值得一提的是," 貓虎狗 "(天貓養車、途虎養車、京東養車)、馳加等汽服連鎖品牌正以 "1+N" 模型布局三電業務。只不過,現階段這些連鎖品牌普遍采用 " 燃電一體 " 模式,其新能源業務更多是面向 C 端客戶提供輪胎、洗美輕改和維保服務,三電專修業務規模化落地仍有待觀望。

03 多方矛盾待解," 修車自由 " 前路漫漫

前面我們提到過,新能源車的維修費用較高,這讓許多新能源車主希望能保留維修渠道的選擇權。

一方面是為了避免服務壟斷導致的價格歧視。如果維修只能聽車企安排,那么消費者也就失去了討價還價的余地,有車主擔心,即使是小剮小蹭,也可能被迫在官方維修點支付高昂費用。

另一方面,第三方維修渠道競爭的壓力下,會倒逼 4S 店改進價格與服務質量。一旦車主沒有其他渠道可選,對維修時長、服務質量等的合理期待能否得到車企重視,尚存疑問。

而新能源車企們之所以死守技術壁壘,不肯對第三方維修開放協作,除了有經濟上的考量,也有對責任風險的擔憂。

要知道,燃油車能實現 " 修車自由 " 源于機械普適性,即發動機、變速箱等部件無需車企授權就可拆解檢測,有經驗的第三方維修人員不需要依賴車企的后臺數據,也能準確出問題所在。

而新能源車是電子電器主導,各家的三電系統不同,檢查設備也有特定要求。比如,電控單元需車企后臺授權解鎖參數,擅自改寫可能觸發充放電保護;電池包拆解必須原廠設備解碼,否則破壞熱管理安全邏輯。

也就是說,非官方途徑的操作,可能會破壞系統原本的安全邏輯。一旦發生事故,車企需自證非設計缺陷。但若放任第三方維修,將無法區分是電池缺陷、數據誤判還是維修不當。

就這樣,車主、車企、第三方修理廠等多方訴求僵持不下,新能源汽車維修市場的 " 百花齊放 " 式競爭,車主們的 " 修車自由 ",似是都陷入了僵局。

好在,政策層面已經出手,嘗試破解這一困局。

今年 1 月,金融監管總局、工業和信息化部、交通運輸部、商務部聯合發布《關于深化改革加強監管促進新能源車險高質量發展的指導意見》(以下簡稱《指導意見》),重點提出要合理降低新能源汽車維修使用成本。

《指導意見》指出,要推動降低維修成本,豐富新能源汽車維修零部件供給渠道和類型,鼓勵推動新能源汽車企業和動力電池企業通過技術開放,提升動力電池的維修經濟性。同時,要加強新能源汽車維修企業能力建設,建立完善維修和理賠標準,提升車輛維修和理賠標準化程度。

《指導意見》指出,要推動降低維修成本,豐富新能源汽車維修零部件供給渠道和類型,鼓勵推動新能源汽車企業和動力電池企業通過技術開放,提升動力電池的維修經濟性。同時,要加強新能源汽車維修企業能力建設,建立完善維修和理賠標準,提升車輛維修和理賠標準化程度。

此外,中國汽車維修協會信息分會秘書長張學輝在接受媒體采訪時表示,車企通過用戶協議條款(如 " 私拆電池視為放棄質保 ")來限制車主的維修權,屬于 " 霸王條款 "。也有律師認為,車企多以 " 安全 " 和 " 技術合規 " 為由辯護,但《反壟斷法》禁止濫用市場支配地位限制競爭。

總之,目前新能源維修市場未完全進入紅利期,因此無論是電池廠、主機廠,還是第三方維修門店、保險公司,均還未形成明確的發展體系。但可以預見的是,這將會是一個多方利益糾纏牽絆的必爭之地。

來源:Donews