行業主要上市公司:科大訊飛 ( 002230 ) 、第四范式 ( 06682 ) 、拓爾思 ( 300229 ) 、用友網絡 ( 600588 ) 、云從科技 ( 688327 ) 、出門問問 ( 02438 ) 、邁富時 ( 02556 ) 等

本文核心數據:人工智能代理行業上市公司匯總、人工智能代理企業業務布局對比等

1、人工智能代理產業上市公司匯總

人工智能代理是我國新興發展產業之一,其中下游端涉及到的需求廣泛,同時由于該行業注重研發,企業發展階段與研發投入強度和研發人員結構具有較高關聯性,匯總中主要包含了人工智能代理方案企業與下游人工智能代理應用企業。

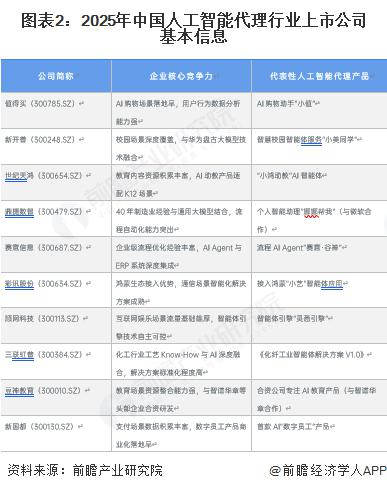

2、人工智能代理行業上市公司基本信息對比

2、人工智能代理行業上市公司基本信息對比

一些企業深耕垂直領域,如值得買、新開普、世紀天鴻、鼎捷數等,依托場景化數據積累、行業 Know-How 與大模型技術融合,推出差異化 AI 代理產品。頭部企業如科大訊飛、商湯科技憑借自研大模型覆蓋多場景 ; 第四范式、邁富時通過智能體中臺服務多行業 ; 而順網科技、出門問問等則在娛樂、消費端側領域創新。整體呈現 " 垂直場景深度落地 + 生態合作 + 行業解決方案標準化 " 三大特征,技術路徑涵蓋流程自動化、多模態交互及低代碼開發平臺。

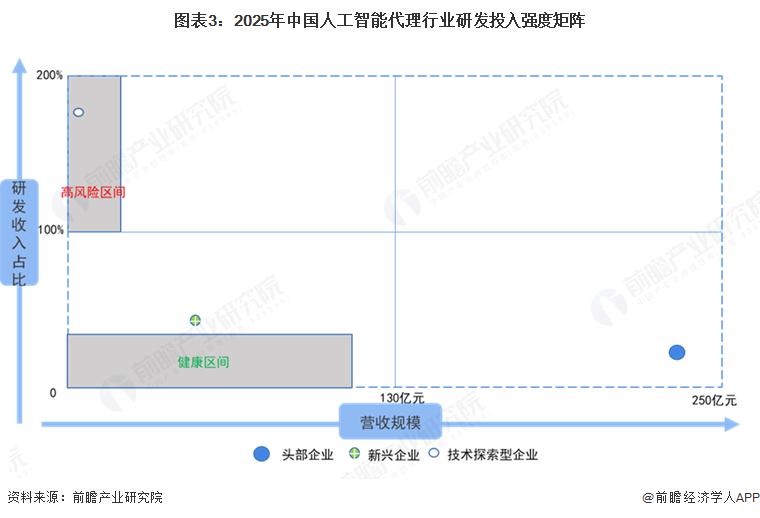

從研發投入絕對值看,頭部企業呈現顯著規模優勢。以科大訊飛為例,2024 年研發投入達 45.8 億元,同比增長 19.37%,占營業收入比例 19.62%,其營收規模同步增長至 233.43 億元,形成 " 研發投入 - 營收增長 " 的正向循環。新興成長型企業如第四范式,2025 年第一季度營收 10.77 億元,研發費用 3.68 億元,研發費用率從 2024 年同期的 42.2% 降至 34.2%,反映出其在營收快速擴張過程中研發投入效率的提升。

從研發投入絕對值看,頭部企業呈現顯著規模優勢。以科大訊飛為例,2024 年研發投入達 45.8 億元,同比增長 19.37%,占營業收入比例 19.62%,其營收規模同步增長至 233.43 億元,形成 " 研發投入 - 營收增長 " 的正向循環。新興成長型企業如第四范式,2025 年第一季度營收 10.77 億元,研發費用 3.68 億元,研發費用率從 2024 年同期的 42.2% 降至 34.2%,反映出其在營收快速擴張過程中研發投入效率的提升。

而部分企業則呈現 " 高研發投入、低營收規模 " 特征。商湯科技 2024 年研發費用率高達 106%,截至 2021 年 6 月其研發團隊規模超 3500 人,2018-2021 年上半年累計研發投入近 70 億元,但營收規模尚未形成匹配效應。云從科技 2024 年第一季度研發投入占營收比重達 181.74%,但全年營收同比暴跌 36.69% 至 3.98 億元,研發資源與商業化能力的失衡問題突出。

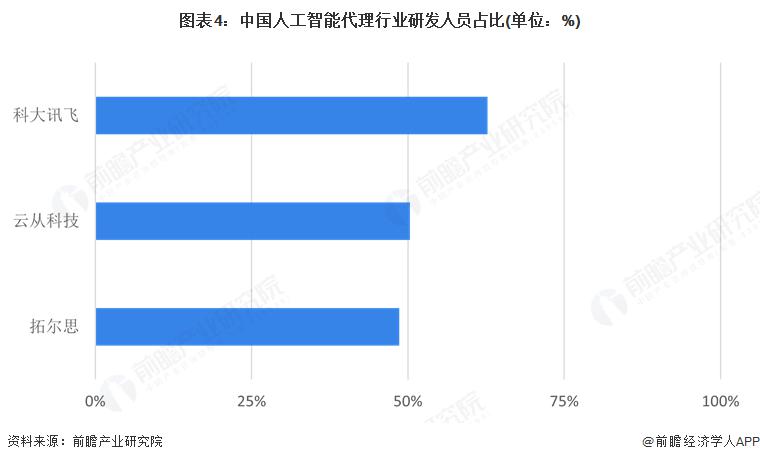

而研發人員占比是衡量技術驅動屬性的核心指標。科大訊飛研發人員達 9752 人,占總員工比例 62.71%,顯著高于行業平均水平,支撐其認知智能全國重點實驗室等國家級平臺的技術突破。拓爾思研發人員近 900 人,占員工總數 48.59%,并通過 8 個研發機構的布局形成技術協同,其基于拓天大模型平臺將行業模型訓練周期從 15 天壓縮至 2 天,體現出較高的研發轉化效率。反觀也有部分企業面臨研發團隊收縮壓力。云從科技 2024 年研發人員從 467 人減至 228 人,減員比例 51.18%,同期研發費用降低 18.27%,可能對其算法迭代能力產生負面影響。

而研發人員占比是衡量技術驅動屬性的核心指標。科大訊飛研發人員達 9752 人,占總員工比例 62.71%,顯著高于行業平均水平,支撐其認知智能全國重點實驗室等國家級平臺的技術突破。拓爾思研發人員近 900 人,占員工總數 48.59%,并通過 8 個研發機構的布局形成技術協同,其基于拓天大模型平臺將行業模型訓練周期從 15 天壓縮至 2 天,體現出較高的研發轉化效率。反觀也有部分企業面臨研發團隊收縮壓力。云從科技 2024 年研發人員從 467 人減至 228 人,減員比例 51.18%,同期研發費用降低 18.27%,可能對其算法迭代能力產生負面影響。

3、人工智能代理行業上市公司業務布局對比

3、人工智能代理行業上市公司業務布局對比

中國人工智能代理上市公司的行業滲透呈現 " 垂直深耕 " 與 " 跨域擴張 " 并行的格局,場景分布覆蓋金融、教育、醫療、能源、制造等數十個領域,形成多維度的 " 行業 - 場景 " 應用矩陣。

從行業覆蓋來看,金融領域聚集了第四范式、云從科技、拓爾思、中科金財等頭部企業。其中第四范式服務工商銀行、中國銀行等頭部金融機構,落地信貸風控、資產管理等場景。教育領域以科大訊飛為代表,科大訊飛 AI 學習機連續三年居京東、天貓 "618" 榜首,智慧教育業務營收達 72.29 億元。醫療領域滲透率較高,科大訊飛智慧醫療覆蓋全國 30 多個省份 670 多個區縣,累計提供 9.1 億次 AI 輔診建議,能源與制造領域,第四范式深耕能源電力,與桂冠電力合作打造 " 數字桂冠 " 生態云平臺實現電廠無人化,云從科技則將制造、能源列為泛 AI 業務新增長點,2024 年相關收入增長 136.10%。

注:業務占比以 2023-2024 企業年報披露、財報計算得出

注:業務占比以 2023-2024 企業年報披露、財報計算得出

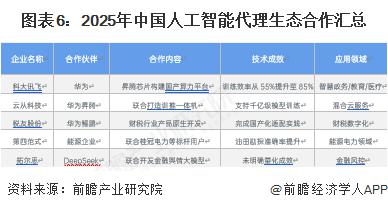

生態合作伙伴的數量與質量成為企業競爭的重要壁壘。頭部企業通過跨行業聯盟與技術協同擴大覆蓋范圍:第四范式以 " 開放、成長、共贏 " 為理念,聯合聯想、蘭博基尼等企業拓展 AI 決策技術應用場景 ; 科大訊飛開放 647 項 AI 能力,與中國移動等 20 余家頭部企業合作覆蓋 300 多個場景,星火小助手創建數量突破 51,000 款 ; 商湯科技與電信渠道合作推廣商業元宇宙應用,出門問問則通過與騰訊云、谷歌、高通等企業合作,強化多模態技術與智能硬件的結合。

國產化適配能力直接影響政務與國企客戶的拓展成效。多家企業通過與華為昇騰、鯤鵬等國產算力體系合作,實現技術自主可控:科大訊飛采用華為昇騰芯片構建國產算力平臺,訓練效率從 55% 提升至 85%; 云從科技與華為昇騰合作推出的訓推一體機,支持千億級模型訓練及混合模型云服務 ;稅友股份與華為鯤鵬聯合成立技術團隊,完成財稅行業產品原生開發實踐。這些合作不僅滿足了政務與國企對數據安全的高要求,也為企業在智慧政務、智能制造等領域打開了市場空間。

國產化適配能力直接影響政務與國企客戶的拓展成效。多家企業通過與華為昇騰、鯤鵬等國產算力體系合作,實現技術自主可控:科大訊飛采用華為昇騰芯片構建國產算力平臺,訓練效率從 55% 提升至 85%; 云從科技與華為昇騰合作推出的訓推一體機,支持千億級模型訓練及混合模型云服務 ;稅友股份與華為鯤鵬聯合成立技術團隊,完成財稅行業產品原生開發實踐。這些合作不僅滿足了政務與國企對數據安全的高要求,也為企業在智慧政務、智能制造等領域打開了市場空間。

4、人工智能代理行業上市公司業務業績對比

" 高增長 - 高毛利 " 類型以第四范式為代表。該公司 2024 年總營收達 52.61 億元,創歷史新高,同比增長 25.1%;2025 年第一季度營收持續增長至 10.77 億元,同比增速 30.1%,毛利率穩定在 41.2%,毛利潤同步增長 30.1%。核心業務先知 AI 平臺表現尤為突出,2025 年第一季度收入 8.05 億元,同比增長 60.5%,收入貢獻率從 60.6% 提升至 74.8%,顯示出高毛利業務對整體營收的強勁拉動作用,其盈利模式具備較強的可持續性。

" 高增長 - 低毛利 " 類型的典型為云從科技。盡管 2024 年總營收同比下降 36.69% 至 3.98 億元,創近七年新低,但其泛 AI 業務收入仍實現 136% 的高速增長,不過毛利率僅為 19.7%。低毛利可能與其業務結構中硬件依賴較強有關,例如人機協同操作系統收入同比暴跌 55.86%,硬件集成或相關設備銷售可能拉低整體盈利水平。

" 低增長 - 高毛利 " 類型可參考拓爾思。2024 年公司總營收 7.77 億元,同比微降 0.59%,增長相對緩慢 ; 但人工智能軟件產品及服務收入占比達 33.24%,大模型應用收入 1.26 億元,同比增長 13.87%。其增長受限可能與定制化項目占比較高有關,定制化服務雖能維持較高毛利水平,但項目周期長、規模化復制難度大,導致整體營收增速放緩。

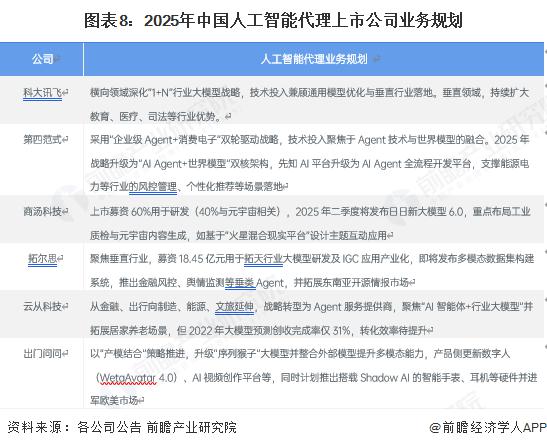

5、人工智能代理行業上市公司業務規劃對比

5、人工智能代理行業上市公司業務規劃對比

中國人工智能代理上市公司在技術迭代與產品路線圖上呈現出差異化的戰略布局,主要體現在技術投入方向中通用模型與垂直模型的資源分配和商業化節奏的差異,進而影響 " 技術領先 - 場景落地 " 的轉化效率。

來源:前瞻網