昔日岳陽首富,即將喜提第二個(gè) IPO。

9 月 17 日,蘇州匯川聯(lián)合動(dòng)力系統(tǒng)股份有限公司(下稱 " 聯(lián)合動(dòng)力 ")公布網(wǎng)上申購情況及中簽率顯示,本次公開發(fā)行股份數(shù)量為 28,857.4910 萬股,發(fā)行價(jià) 12.48 元 / 股。

由于網(wǎng)上初步有效申購倍數(shù)高于 100 倍,發(fā)行人啟動(dòng)回?fù)軝C(jī)制。回?fù)芎蟊敬尉W(wǎng)上定價(jià)發(fā)行的最終中簽率為 0.0328174062%,中簽號(hào)碼共有 162,256 個(gè),每號(hào)可認(rèn)購 500 股,申購倍數(shù)為 3,047.16343 倍,引發(fā)市場(chǎng)熱捧。

聯(lián)合動(dòng)力,這家從工業(yè)自動(dòng)化巨頭匯川技術(shù)分拆出來的新能源車動(dòng)力系統(tǒng)企業(yè),憑借在電控和電機(jī)領(lǐng)域第三方供應(yīng)商雙第一的市場(chǎng)地位,成為了投資者追逐的焦點(diǎn)。

華為系大佬的二次創(chuàng)業(yè)

聯(lián)合動(dòng)力的故事,始于一位湖南岳陽人——朱興明。

1967 年出生的朱興明,早年在東北重型機(jī)械學(xué)院(現(xiàn)燕山大學(xué))學(xué)習(xí),后以專業(yè)第一的成績被保送攻讀該校研究生。畢業(yè)后,朱興明被分配到深圳一家小型電機(jī)廠工作。當(dāng)時(shí)華為開始布局電機(jī)電控領(lǐng)域,朱興明看準(zhǔn)機(jī)會(huì)加入華為電氣(后更名 " 安圣電氣 "),很快成長為高級(jí)工程師。

2001 年,安圣電氣被美國艾默生集團(tuán)以 7.5 億美元的價(jià)格收購,成為當(dāng)時(shí)國內(nèi)最大的并購案。

2003 年,朱興明攜手 18 位前同事共同創(chuàng)立匯川技術(shù),故此又有 " 小華為 " 之稱。從一款通用型電梯電機(jī)變頻器起家,匯川逐漸崛起為自動(dòng)控制技術(shù)龍頭。2010 年,公司成功登陸深交所創(chuàng)業(yè)板。

聯(lián)合動(dòng)力原是匯川技術(shù)的一個(gè)下屬部門。早在 2009 年,電動(dòng)汽車業(yè)還處于萌芽階段時(shí),匯川技術(shù)就成立新能源事業(yè)部門,此后將其獨(dú)立,聯(lián)合動(dòng)力由此誕生。

2021 年,匯川技術(shù)將新能源汽車業(yè)務(wù)相關(guān)資產(chǎn)全部劃轉(zhuǎn)至聯(lián)合動(dòng)力,實(shí)現(xiàn)賬目和業(yè)務(wù)的完全獨(dú)立,最終決定分拆上市。

圖片來源:匯川技術(shù)公告

分拆上市背后,是一對(duì)父女的財(cái)富故事。

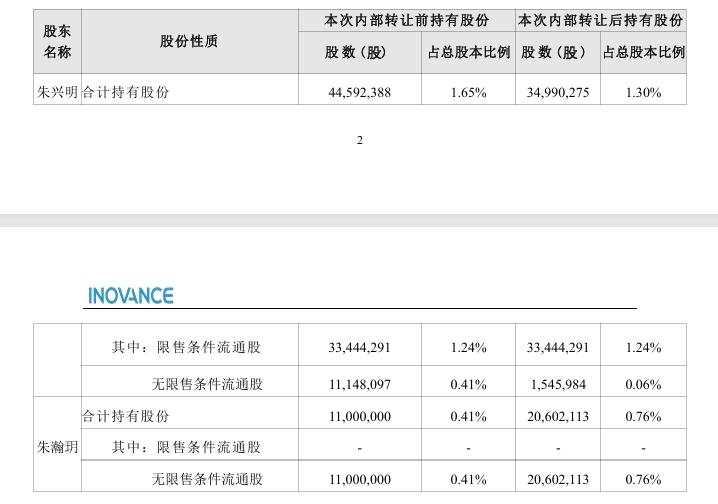

2021 年,朱興明與女兒朱瀚玥簽署《贈(zèng)與協(xié)議》,將其直接持有的匯川技術(shù)股票 20602113 股(占公司總股本比例 0.76%),以及深圳市匯川投資有限公司(下稱 " 匯川投資 ")21.7029% 股權(quán)的全部財(cái)產(chǎn)權(quán)益,無償贈(zèng)與給朱瀚玥。完成贈(zèng)與后雙方為一致行動(dòng)人。

天眼查顯示,前述匯川投資 21.7029% 股權(quán)已于 2022 年完成過戶登記。相應(yīng)的股份贈(zèng)與,朱興明分別于 2024 年 12 月、2025 年 9 月以大宗交易方式,向朱瀚玥轉(zhuǎn)讓公司股份 11,000,000 股、9,602,113 股,內(nèi)部轉(zhuǎn)讓均價(jià)為 62.06 元 / 股、80.14 元 / 股。

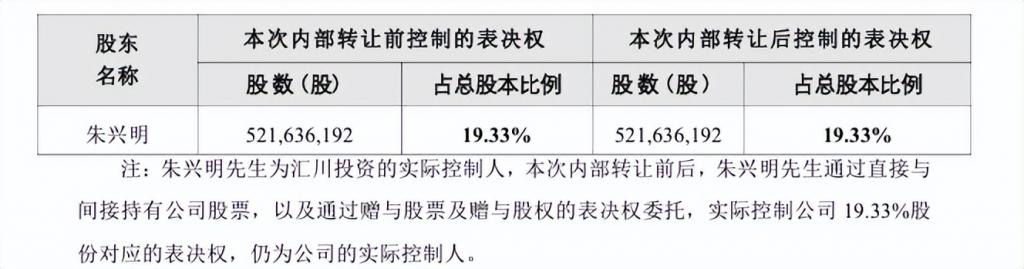

根據(jù)《贈(zèng)與協(xié)議》,朱瀚玥因受贈(zèng)股票及受贈(zèng)股權(quán)而取得的表決權(quán),將無條件地委托給朱興明行使。換句話說,其實(shí)還是朱興明說了算。

根據(jù)《贈(zèng)與協(xié)議》,朱瀚玥因受贈(zèng)股票及受贈(zèng)股權(quán)而取得的表決權(quán),將無條件地委托給朱興明行使。換句話說,其實(shí)還是朱興明說了算。

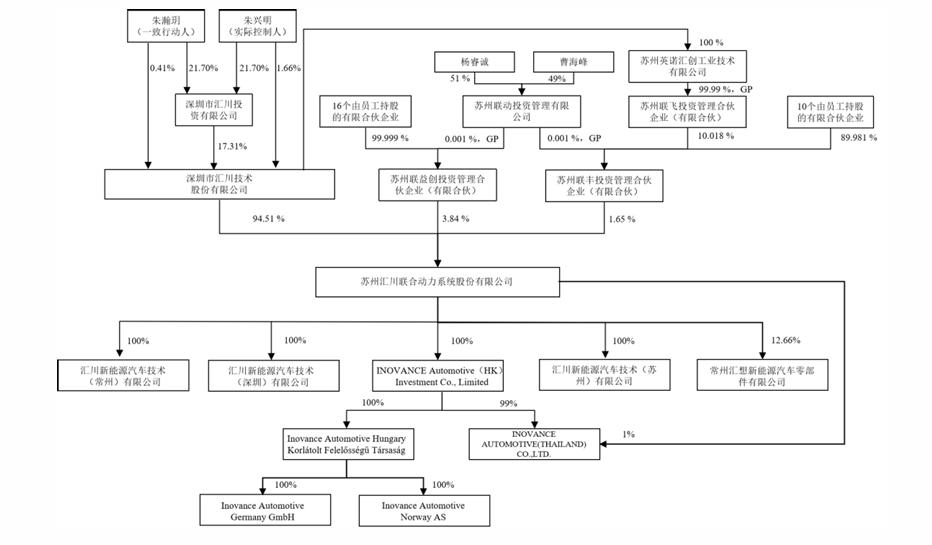

據(jù)招股書顯示,IPO 前,匯川技術(shù)擁有聯(lián)合動(dòng)力 94.51% 的股份,而朱興明父女合計(jì)控制匯川技術(shù) 19.38% 股份對(duì)應(yīng)的表決權(quán),既是匯川技術(shù)的實(shí)控人,亦為聯(lián)合動(dòng)力的實(shí)控人。

圖片來源:聯(lián)合動(dòng)力招股書

匯川技術(shù)上市后,朱興明的身家也水漲船高,過去十余年里連番登上《胡潤百富榜》,一度問鼎岳陽首富。

截至 9 月 18 日收盤,匯川技術(shù)收盤價(jià)為 82.60/ 股,總市值為 2227.81 億元。按照直接持股比例算,朱興明父女的持股市值約為 46 億元。

如今,這對(duì)父女即將迎來一個(gè)超級(jí) IPO。招股書顯示,聯(lián)合動(dòng)力計(jì)劃募資 48.57 億元。有機(jī)構(gòu)測(cè)算,其估值至少可達(dá) 194.28 億元,最高估值有望達(dá)到 485.7 億元。

從虧損到盈利的逆襲

從虧損到盈利的逆襲

作為承載匯川技術(shù)新能源汽車業(yè)務(wù)夢(mèng)想的聯(lián)合動(dòng)力,業(yè)績?cè)鲩L堪稱驚人。

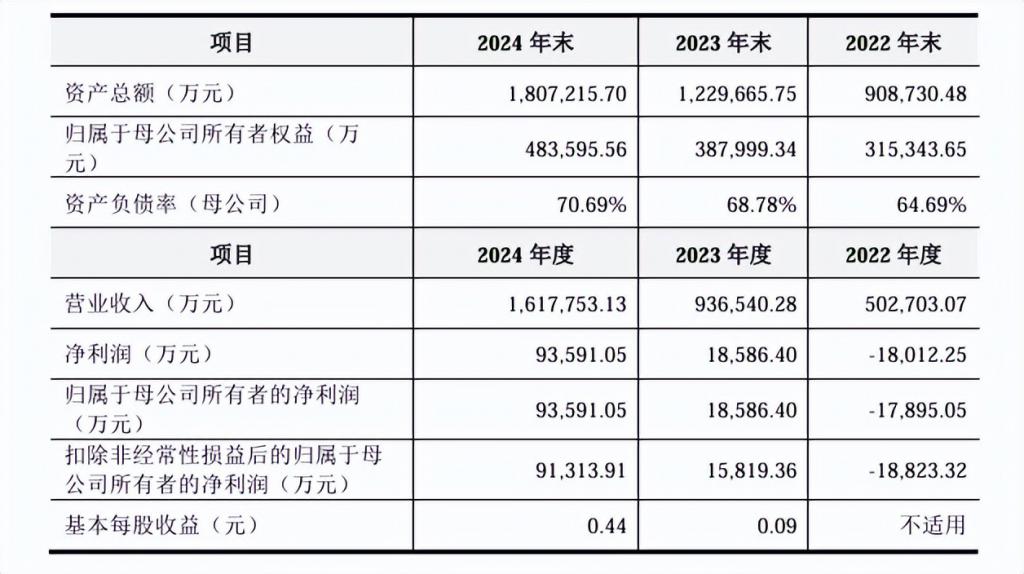

招股書顯示,2022 年至 2024 年,公司實(shí)現(xiàn)營收 50.27 億元、93.65 億元、161.78 億元;歸母凈利潤 -1.8 億、1.86 億元、9.36 億元。

另據(jù)業(yè)績預(yù)告顯示,2025 年 1-9 月,聯(lián)合動(dòng)力實(shí)現(xiàn)營收同比增長 30.62%-44.61%,達(dá)到 140 億 -155 億元;歸母凈利潤同比增長 31.05%-57.26%,達(dá)到 7.5 億 -9 億元。

另據(jù)業(yè)績預(yù)告顯示,2025 年 1-9 月,聯(lián)合動(dòng)力實(shí)現(xiàn)營收同比增長 30.62%-44.61%,達(dá)到 140 億 -155 億元;歸母凈利潤同比增長 31.05%-57.26%,達(dá)到 7.5 億 -9 億元。

這樣的業(yè)績,放在業(yè)內(nèi)處于何種水平?據(jù)可比公司精進(jìn)電動(dòng)、巨一科技、英搏爾和威邁斯的經(jīng)營情況顯示,2024 年,這四家公司的營收和凈利潤平均值分別為 34 億元、0.17 億元。對(duì)比前述聯(lián)合動(dòng)力的相關(guān)數(shù)據(jù)可見,均遠(yuǎn)超平均值。

從具體業(yè)務(wù)來看,電驅(qū)系統(tǒng)產(chǎn)品成為聯(lián)合動(dòng)力的主力營收來源。2022 年至 2024 年,電驅(qū)系統(tǒng)業(yè)務(wù)實(shí)現(xiàn)營收占總收入比例為 93.21%、83.01%、87.23%。

從具體業(yè)務(wù)來看,電驅(qū)系統(tǒng)產(chǎn)品成為聯(lián)合動(dòng)力的主力營收來源。2022 年至 2024 年,電驅(qū)系統(tǒng)業(yè)務(wù)實(shí)現(xiàn)營收占總收入比例為 93.21%、83.01%、87.23%。

上述業(yè)務(wù)營收的持續(xù)走高,也確立了聯(lián)合動(dòng)力在新能源汽車動(dòng)力系統(tǒng)領(lǐng)域的頭部地位。

上述業(yè)務(wù)營收的持續(xù)走高,也確立了聯(lián)合動(dòng)力在新能源汽車動(dòng)力系統(tǒng)領(lǐng)域的頭部地位。

據(jù) NE 時(shí)代統(tǒng)計(jì),2024 年,在中國新能源乘用車市場(chǎng)中,公司電控產(chǎn)品、電機(jī)產(chǎn)品、驅(qū)動(dòng)總成產(chǎn)品和車載充電機(jī)產(chǎn)品市場(chǎng)份額分別約為 10.7%、10.5%、6.3% 和 4.5%,在第三方供應(yīng)商中排名分別位列第一(總排名第二)、第一(總排名第二)、第四和第八。

市場(chǎng)份額之外,從聯(lián)合動(dòng)力下游的客戶服務(wù)名單來看,也足見其實(shí)力。

據(jù)公開數(shù)據(jù)顯示,聯(lián)合動(dòng)力為超過 40 家整車企業(yè)、超過 170 個(gè)車型提供動(dòng)力系統(tǒng)解決方案。

客戶名單中,既有理想、小米等造車新勢(shì)力,也有廣汽、奇瑞、長安、吉利、東風(fēng)等民族汽車品牌,還有沃爾沃、Stellantis、大眾、奧迪、保時(shí)捷、捷豹路虎等國際主流車企。

尤其是理想,成為公司業(yè)績暴漲的 " 關(guān)鍵先生 "。

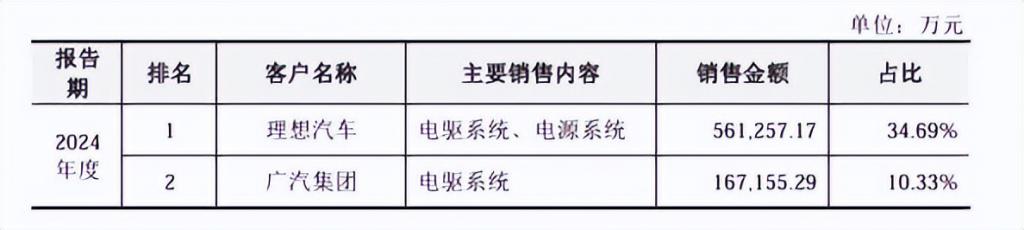

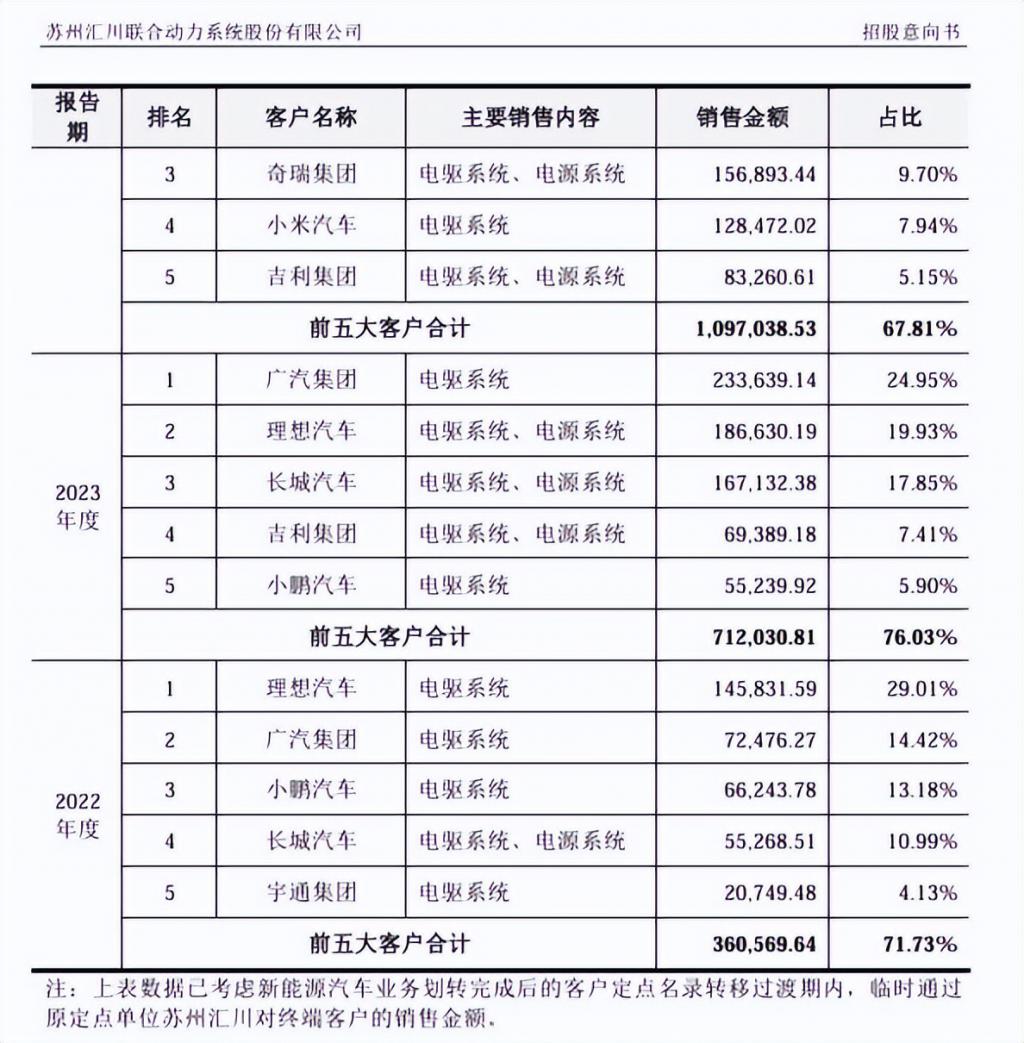

招股書顯示,2022 年至 2024 年,聯(lián)合動(dòng)力對(duì)前五大客戶合計(jì)銷售金額為 36.1 億元、71.2 億元和 109.7 億元,占總營收比例為 71.73%、76.03% 和 67.81%。其中,理想貢獻(xiàn)收入占總營收比例為 29.01%、19.93%、34.69%,分別是公司的第一大、第二大和第一大客戶。

招股書顯示,2022 年至 2024 年,聯(lián)合動(dòng)力對(duì)前五大客戶合計(jì)銷售金額為 36.1 億元、71.2 億元和 109.7 億元,占總營收比例為 71.73%、76.03% 和 67.81%。其中,理想貢獻(xiàn)收入占總營收比例為 29.01%、19.93%、34.69%,分別是公司的第一大、第二大和第一大客戶。

擁抱大客戶雖能帶來業(yè)績上的高增長,但也隱藏著風(fēng)險(xiǎn)。

2021 年至 2023 年,因威馬汽車出現(xiàn)經(jīng)營危機(jī),聯(lián)合動(dòng)力累計(jì)計(jì)提壞賬 3.3 億元,其中 2023 年計(jì)提 2.15 億元,對(duì)當(dāng)期利潤產(chǎn)生較大影響。

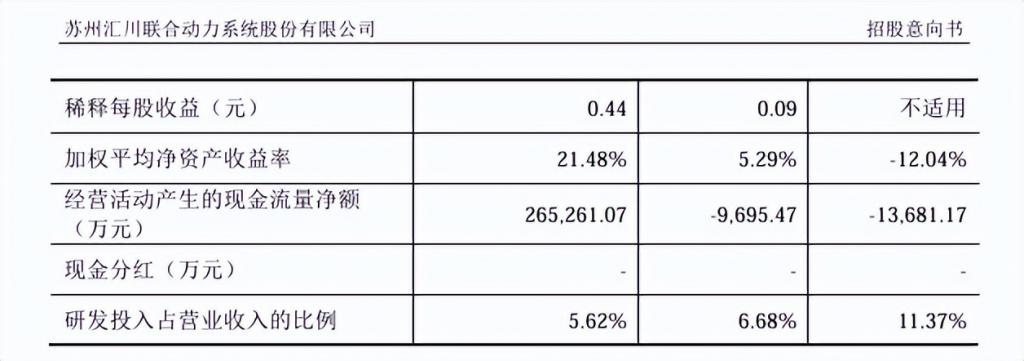

此外,源媒匯注意到,聯(lián)合動(dòng)力電驅(qū)系統(tǒng)的銷售單價(jià),從 2022 年時(shí)的 5160.72 元 / 臺(tái),下滑至 2024 年的 3764.39 元 / 臺(tái);相對(duì)應(yīng)的,銷量卻從 2022 年的 89.85 萬臺(tái),一路飆升至至 2024 年的 371.16 萬臺(tái)。這呈現(xiàn)出明顯的 " 以價(jià)換量 " 策略。

第三方市場(chǎng)份額下滑

盡管聯(lián)合動(dòng)力業(yè)績表現(xiàn)亮眼,但整個(gè)第三方供應(yīng)商面臨的市場(chǎng)環(huán)境正在發(fā)生變化。

數(shù)據(jù)顯示,2021 年至 2024 年上半年,國內(nèi)驅(qū)動(dòng)總成由獨(dú)立第三方供應(yīng)的市場(chǎng)份額分別為 42.29%、38.1%、33.98%、32.34%,呈現(xiàn)走低態(tài)勢(shì)。另外,國內(nèi)新能源乘用車電機(jī)、電控等零部件由第三方供應(yīng)的市場(chǎng)份額也有走低趨勢(shì)。

第三方供應(yīng)市場(chǎng)份額收縮背后,是主機(jī)廠加速自研自產(chǎn)。數(shù)據(jù)顯示,2024 年,新能源汽車驅(qū)動(dòng)總成、電機(jī)、電控、車載充電機(jī)主機(jī)廠自制比例分別達(dá)到 70.22%、50.47%、47.54%、32.76%。

例如聯(lián)合動(dòng)力前五大客戶之一的廣汽集團(tuán),便通過旗下廣汽埃安控股成立銳湃動(dòng)力科技有限公司,重點(diǎn)圍繞 IDU 電驅(qū)系統(tǒng)進(jìn)行自主研發(fā)及產(chǎn)業(yè)化,實(shí)現(xiàn)自主電驅(qū)研發(fā)、試制、試驗(yàn)和量產(chǎn)一體化。

2024 年,廣汽集團(tuán)自研自產(chǎn)的因湃電池、銳湃電驅(qū)等關(guān)鍵核心零部件均實(shí)現(xiàn)量產(chǎn)搭載。

類似的案例還有小米汽車,其也已開始布局電機(jī)自研自產(chǎn)。小米 Su7 Ultra 搭載兩臺(tái) V8s 和一臺(tái) V6s 電機(jī),其中 V8s 完全由小米汽車自研自產(chǎn),V6s 電機(jī)則由匯川與小米聯(lián)合研發(fā)。

在動(dòng)力系統(tǒng)產(chǎn)品性能與價(jià)格競(jìng)爭加劇的市場(chǎng)環(huán)境中,聯(lián)合動(dòng)力不僅可能面臨技術(shù)迭代滯后、規(guī)模效應(yīng)不及預(yù)期帶來的出清風(fēng)險(xiǎn),還有可能因大客戶實(shí)現(xiàn)自研自產(chǎn)而面臨削單的風(fēng)險(xiǎn)。

針對(duì)依賴大客戶以及主機(jī)廠加速自研自產(chǎn)等情況,源媒匯致函聯(lián)合動(dòng)力方面,截至發(fā)稿未獲回復(fù)。

除此之外,聯(lián)合動(dòng)力還將面臨下游主機(jī)廠因價(jià)格競(jìng)爭傳導(dǎo)而來的毛利率下滑風(fēng)險(xiǎn)。

據(jù)乘聯(lián)會(huì)數(shù)據(jù)顯示,我國新能源乘用車平均售價(jià)從 2023 年的 18.4 萬元下降至 2024 年的 17.2 萬元,2024 年汽車行業(yè)利潤率自 2023 年的 5% 下滑至 4.3%。主機(jī)廠價(jià)格戰(zhàn)導(dǎo)致產(chǎn)業(yè)鏈利潤分配失衡,同時(shí) " 增量不增利 " 的產(chǎn)業(yè)生態(tài)倒逼主機(jī)廠向上游傳導(dǎo)成本壓力,導(dǎo)致新能源汽車零部件供應(yīng)商的盈利空間被擠壓。

面對(duì)復(fù)雜的國內(nèi)市場(chǎng),聯(lián)合動(dòng)力也開始有意加速全球化布局。數(shù)據(jù)顯示,公司海外市場(chǎng)拓展迅速,近三年境外收入年復(fù)合增長率接近 450%。

據(jù)招股書顯示,聯(lián)合動(dòng)力在報(bào)告期內(nèi)累計(jì)獲得 12 個(gè)電源系統(tǒng)海外定點(diǎn)項(xiàng)目,覆蓋歐洲、北美、日本、印度、東南亞市場(chǎng),并于 2024 年在歐洲、東南亞市場(chǎng)新增 2 個(gè)電驅(qū)系統(tǒng)定點(diǎn)項(xiàng)目。

此外,公司在匈牙利、泰國等地進(jìn)行海外產(chǎn)能布局的基礎(chǔ)上,計(jì)劃將其精益運(yùn)營體系逐步擴(kuò)大至全球網(wǎng)絡(luò)。不過,在海外貿(mào)易摩擦不斷的市場(chǎng)環(huán)境下,海外市場(chǎng)能否帶來新的想象空間,還有待驗(yàn)證。

如今,雖然新能源汽車的 " 心臟 " 部件競(jìng)爭從未停止,但聯(lián)合動(dòng)力的這場(chǎng) IPO,已經(jīng)為它在牌桌上爭取了一個(gè)重要席位。

來源:源媒匯