波司登 " 平替 "。

你常穿的羽絨服也要 IPO 了。

近日坦博爾集團股份有限公司(簡稱 " 坦博爾 ")向港交所提交上市申請書,中金公司為獨家保薦人。

有著 " 波司登平替 " 之稱,坦博爾由一對四川夫婦聯手締造。兩人從一間狹小的羽絨服廠做起,自華東地區輻射全國,一路成長為中國第四大本土專業戶外服飾品牌,年銷售額超 10 億元。

財富背后的創業故事,總是令人足夠好奇。

四川夫婦,帶隊 IPO 了

坦博爾的故事,始于一對四川夫婦。

1971 年,王勇萍在四川宜賓出生,從小受在服裝廠工作的母親影響,他童年時代便幫忙加工紡織品,15 歲開始闖蕩社會。彼時鞍山有一個紡織面料交易市場,王勇萍在別的城市購買布料后,運回鞍山售賣。此后他捕捉到更大的商機,利用當時先進的劍桿織機生產西服面料,直供遼寧紡織市場和山東紡織市場。

期間結識了妻子王麗莉。1999 年,夫妻二人并購了一家青州青遠鞋業有限公司。恰逢當時蘇北一家當地知名羽絨服廠經營遇困,便吸納該廠 300 多名經驗豐富的技術人員,于 2004 年成立坦博爾,由此進軍羽絨服。

起初,公司選擇以四季休閑服為突破口,瞄準性價比。因其價格比波司登、加拿大鵝等高端羽絨服品牌更親民,品質也不差,被消費者稱為 " 波司登平替 "。

早期的坦博爾是一個典型的區域性品牌,銷售渠道主要集中在線下,以山東、河南和河北為 " 第一市場圈 ",公司營收多被華東地區包攬,但在南方的知名度并不高。

很快窘境顯現。2015 年,公司在新三板掛牌上市,但在 2017 年底退市。數據顯示,公司營收從 2012 年的約 6.6 億元下滑至 2016 年的 3.7 億元。原因是多方面的——營銷不足、地域性明顯、品牌老化 …… 相比同行,彼時坦博爾還沒有找到一個足夠鮮明的品牌記憶點。

2022 年,坦博爾開始向戶外品牌轉型,推出多功能服飾,并在 2024 年成為奧地利北歐滑雪隊官方場外服飾供應商。同時,公司接連邀請周也、黃軒、鐘楚曦作為品牌代言人——要知道,坦博爾上一次官宣品牌代言人還是在 2013 年,請的是 "50 后 " 演員陳寶國。

此次 IPO 前,上海藍銀持有公司 67.14% 的股權,王麗莉直接持股 25.33%,其他股東包括雇員激勵平臺青州博順、青州爾雅等。根據股權穿透信息,王麗莉合計持有公司約 67.4% 的股權。

何以撐起一個 IPO

翻開招股書,坦博爾將自己定義為專業戶外服飾品牌,覆蓋滑雪、登山、徒步等自然場景,以及郊游、公園休閑、通勤等城市活動需求。

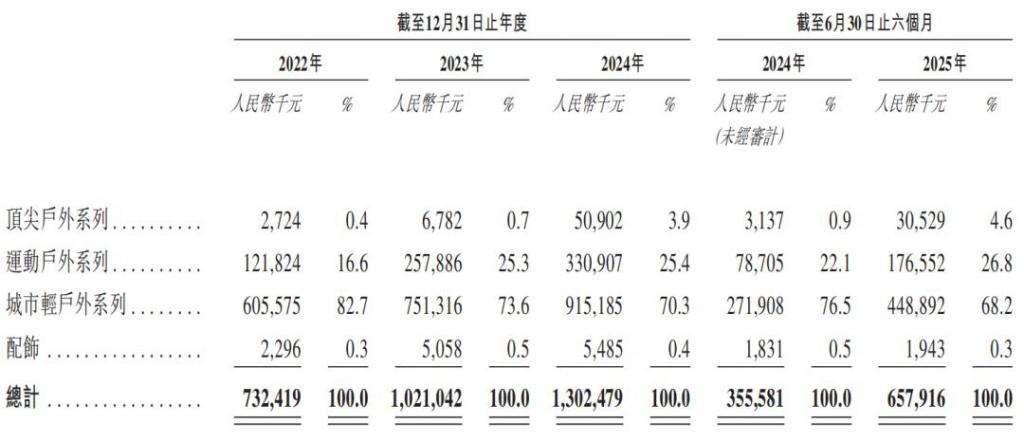

根據穿著場景不同,公司產品劃分頂尖戶外、運動戶外與城市輕戶外三大系列,建議零售價分別為 999 元至 3299 元、599 元至 2999 元和 699 元至 1799 元,截至 2025 年 6 月共有 687 個 SKU。

其中," 頂尖戶外 " 為高海拔徒步旅行、極地探索等高強度運動而設計," 運動戶外 " 針對登山、露營等中強度戶外探索活動," 城市輕戶外 " 則主要面向都市居民的郊游、通勤等場景。

招股書顯示,2022 年 -2024 年,公司分別實現營收 7.32 億元、10.21 億元、13.02 億元,同期凈利潤分別為 0.86 億元、1.39 億元、1.07 億元。根據灼識諮詢的資料,以 2024 年零售額計,坦博爾是中國第四大本土專業戶外服飾品牌。

招股書顯示,2022 年 -2024 年,公司分別實現營收 7.32 億元、10.21 億元、13.02 億元,同期凈利潤分別為 0.86 億元、1.39 億元、1.07 億元。根據灼識諮詢的資料,以 2024 年零售額計,坦博爾是中國第四大本土專業戶外服飾品牌。

從收入占比來看,城市輕戶外系列仍然是業務的主要支柱,去年收入占比達到七成,但頂尖戶外和運動戶外兩大系列也逐漸成為新的支撐,近三年占比分別為 17%、26% 和 29.3%。

歷經調整,公司線上渠道收入增長迅速—— 2024 年同比大增 79.6% 達到 6.26 億元,截至 2025 年上半年有約 52.7% 的收入來自線上渠道,包括自營店鋪、電商平臺和線上分銷商。

歷經調整,公司線上渠道收入增長迅速—— 2024 年同比大增 79.6% 達到 6.26 億元,截至 2025 年上半年有約 52.7% 的收入來自線上渠道,包括自營店鋪、電商平臺和線上分銷商。

與之形成對比,坦博爾的線下業務明顯放緩,近三年線下銷售收入分別為 4.59 億元、6.39 億元、6.35 億元,來到今年上半年,門店數量減少 40 家至 568 家。

值得關注的是,公司凈利率從 2022 年的 11.7% 下降至 2025 年上半年的 5.5%,成本控制面臨壓力。這不難理解——主要原材料之一的羽絨價格上漲,加上為了滿足銷售需求,公司加聘第三方制造商,導致采購成本和合約制造成本雙雙增加。根據招股書,坦博爾超過 90.0% 的產品依賴第三方合約制造商。

而在銷售環節,相關開支上升明顯,銷售及分銷費用率從 2022 年的 27.3% 增長至 2024 年的 39%,一大原因是公司品牌活動的增長。

坦博爾也在招股書中表示,公司在營銷活動中大量依賴第三方電商及社交商務平臺,而新設門店可能無法在預期時間內實現盈利。此外,受第三方合約制造模式影響," 原材料供應短缺、中斷及價格波動可能擾亂供應鏈 "。

爭搶這屆中產

眾所周知,中產有 " 三寶 ",lululemon、拉夫勞倫、始祖鳥—— " 身穿始祖鳥沖鋒衣和 lululemon 瑜伽褲,頭戴拉夫勞倫棒球帽,耳朵里塞著 Airpods"。再騎著公路車吃一頓 wagas,妥了。

一件沖鋒衣五千元起步,依舊擋不住中產階級的購買熱情;一條小小的瑜伽褲售價高達千元,lululemon 被做成了國人的信仰,一度成為全球運動品牌亞軍。

不過,當拉夫勞倫在縣城流行起來時候,中產們開始將目光投向更小眾的品牌,薩洛蒙(Salomon)、Hoka 和昂跑搖身一變成為 " 新晉三寶 "。

曾幾何時,漂亮的露營裝備、周末騎行線路以及滑雪場打卡照是朋友圈標配,不提前兩周以上訂不到一個露營地,長安街上夜騎的車隊裝備堪比環法自行車賽。

轉折點發生在 2024 年,降溫肉眼可見—— " 退坑 "" 轉讓 " 鋪滿了社交平臺,不少人價值小一萬的露營裝備蒙上了灰塵。原本要加價排隊購買的自行車," 打折也賣不出去 "。

追根溯源,這些運動都不便宜。

與之相對的,是更具性價比的小眾戶外活動興起:繼飛盤、徒步、攀巖之后,室內網球、匹克球和室內高爾夫成為新晉 " 運動三件套 "。

回想 2020 年的戶外熱潮,固然有疫情影響下,人們想要短暫地遠離城市喧囂,在大自然中體驗寧靜與健康生活方式,但形成潮流則更多源于一種身份認同——經由媒體平臺傳播,成為象征中產身份的社交貨幣。

這些潮流來得快去得也快,對于中產而言,無論是服飾還是生活方式,不變的似乎只有變化本身。

來源:投資界