美妝行業(yè),既有科學,也有玄學。

抗老、美白、淡斑——這些功效的驗證,往往需要以月甚至年為單位,又因為變量太多,消費者難以驗證。所以,有故事、有概念,和產(chǎn)品做得好,是同等重要的,甚至是更重要的。一個能打動人的品牌故事,一個清晰而獨特的標簽,力量有時甚至超越了成分表本身。

真正的戰(zhàn)場,既在實驗室,也在消費者心智的方寸之間。

正在 IPO 中的植物醫(yī)生創(chuàng)始人解勇,很早就意識到了這一點。當時的解勇,是個剛走出校園的電梯工程師,他發(fā)現(xiàn)公司只重產(chǎn)品而不重視營銷,于是想轉崗負責營銷,但被領導拒絕了,理由是 " 技術部門缺人 "。

創(chuàng)業(yè)之后的解勇,在 2014 年,給植物醫(yī)生找到了標簽——高山植物。植物長到山上有 3 個特點:第一,光照強,營養(yǎng)豐富;第二,溫差大,病蟲害少,不用打化肥農(nóng)藥;第三,環(huán)境無污染,因為沒有化工廠會開到高山上去。所以顧客心目中很容易建立這種認知,這就是植物醫(yī)生品牌的根源。

技術方面,植物醫(yī)生有中科院昆明植物研究所的背書,銷售模式上,植物醫(yī)生的特點是買產(chǎn)品送護理,資本市場定位則是 "A 股美妝單品牌店第一股 "。

不過,招股書寫明的生產(chǎn)、研發(fā)、銷售模式,又很難不讓人發(fā)出質疑:" 自主生產(chǎn) + 代加工 " 的生產(chǎn)方式,能否保持產(chǎn)品質量的 " 純凈 "?" 直營 + 經(jīng)銷商 " 能否把 " 以服務撬動產(chǎn)品銷售 " 的獨特路徑走穩(wěn)?" 自主 + 合作研發(fā) " 的研發(fā)方式能否算技術實力優(yōu)越?

一個產(chǎn)研銷都要在很大程度上借助外部力量的企業(yè),護城河在哪兒?對資本市場能有多少吸引力?

一、收入增長停滯,多開店能否實現(xiàn)突破?

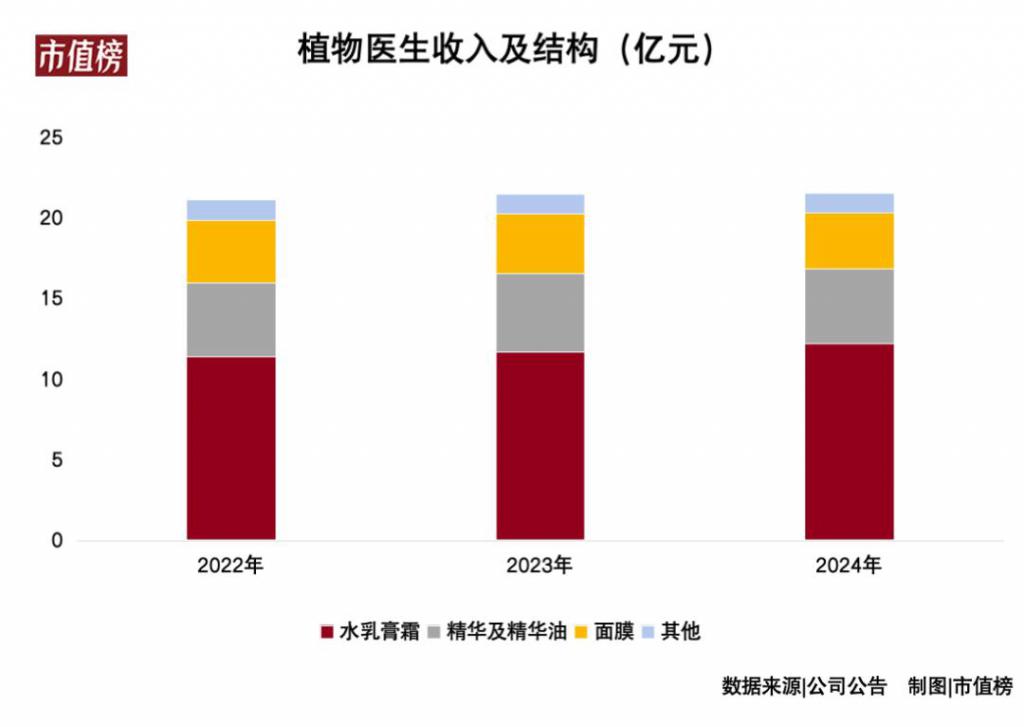

植物醫(yī)生收入表現(xiàn)平平。2022 年—— 2024 年,收入分別為 21.17 億元、21.51 億元、21.56 億元,幾乎沒有增長。

雖然是在主板上市(主板突出 " 大盤藍籌 " 特色,重點支持業(yè)務模式成熟、經(jīng)營業(yè)績穩(wěn)定、規(guī)模較大、具有行業(yè)代表性的優(yōu)質企業(yè)),但成熟不代表沒有增長。投資者對于主板公司也有內在增長要求,比如 5%、8%,總要高于固收或者類固收理財?shù)氖找妗?/p>

植物醫(yī)生的產(chǎn)品包括水乳膏霜、精華及精華油、面膜和其他。

和其他零售性質的美妝品牌不同,植物醫(yī)生會提供到店護理服務,以此增強消費者黏性,這也注定了,植物醫(yī)生對線下門店渠道的依賴程度更高。

和其他零售性質的美妝品牌不同,植物醫(yī)生會提供到店護理服務,以此增強消費者黏性,這也注定了,植物醫(yī)生對線下門店渠道的依賴程度更高。

雖然植物醫(yī)生在發(fā)力線上平臺,包括通過低價面膜引流等方式,但效果并不顯著,和 2022 年相比,2024 年,線上的渠道收入整體仍然在下滑,還得靠線下。

2024 年,植物醫(yī)生的線下門店(包括授權專賣店和直營終端門店)合計收入 16.3 億元,占總收入的比重達到 76%。截至 2024 年底,植物醫(yī)生線下的授權專賣店和直營終端門店分別有 3830 家和 498 家。

想要打破線下門店收入天花板,要么多開店,要么提升單店收入。

單店收入會受制于經(jīng)營半徑、服務的供給能力以及消費者對品牌的認知程度。

近三年,以年初年末門店數(shù)量均值計算,直營門店的店均收入分別為 97.1 萬元、103.5 萬元和 101.47 萬元,植物醫(yī)生從平均每家授權經(jīng)銷門店獲得的收入分別為 27.5 萬元、28.2 萬元和 27.9 萬元。

不管是直營店還是授權店,門店收入波動都不大,這意味著通過多開店來提升收入的可行性更高。植物醫(yī)生也是這么做的。

尤其是 2023 年,植物醫(yī)生的線下直營門店新增 149 家,凈增加 62 家,授權店新增 843 家,凈增 170 家。

2023 年,是預期會迎來報復性消費(但最終沒有)的一年,也是植物醫(yī)生接受上市輔導的年份。猛增的開店量,有對消費形勢的預判,也未必沒有植物醫(yī)生的推動。

畢竟,多開店能給不夠亮眼的財務數(shù)據(jù)增加一些看點。

到了 2024 年,植物醫(yī)生兩種類型的門店分別關閉 72 家和 802 家,凈減少 42 家和 294 家。植物醫(yī)生將原因歸結為,主動維護品牌形象。

二、管理挑戰(zhàn):銷售渠道、生產(chǎn)模式

4000 多家門店,必然會給管理帶來挑戰(zhàn)。更何況,按照解勇在 2016 年被訪談時的設想,要開 9000 家門店。

比如,植物醫(yī)生全資子公司因促銷活動商品價格與標稱原價不符,被處以責令改正、警告及罰款 25000 元;全資子公司江西高植美肌九江第三分公司因未建立并執(zhí)行進貨查驗記錄制度并對化妝品精油作虛假或引人誤解的商業(yè)宣傳行為,被罰款 10000 元;北京明弘靚膚海淀黃莊分公司因未取得衛(wèi)生許可證擅自從事公共場所經(jīng)營活動,被處以警告及罰款 1,000 元 ......,報告期內,植物醫(yī)生公司及子公司就獲得了 16 張行政處罰單。

招股書提到,截至 2025 年 5 月 31 日,公司尚有 32 家因提供到店護理服務而需辦理衛(wèi)生許可證的子公司、分公司(直營門店)尚未取得衛(wèi)生許可證。

授權門店獨立運營,其人員、財務和管理均獨立于公司,總部對終端的監(jiān)管難度很大,授權店同樣有不少被行政處罰的案例。

除了銷售端,管理挑戰(zhàn)還存在于生產(chǎn)端。

前面提到,植物醫(yī)生的生產(chǎn)方式包括自主生產(chǎn) + 外協(xié)加工,外協(xié)加工又包括 OEM 和 ODM 兩種模式。在營業(yè)成本中,以 2024 年為例,ODM 和 OEM 成本合計為 3.91 億元,占營業(yè)成本的比重為 38.3%。

在 OEM 模式下,品牌方是絕對的主導者。品牌方自主研發(fā)并提供核心配方、工藝及質量標準,直接提供含有核心功效成分的 " 內容物 ",代工廠只負責按圖索驥地進行灌裝、封裝等后續(xù)生產(chǎn)環(huán)節(jié)。而在 ODM 模式下,研發(fā)主導權轉移到了生產(chǎn)方,品牌方僅提出產(chǎn)品概念和需求,由 ODM 廠商自主完成配方研發(fā)、樣品打樣,經(jīng)品牌確認后即可生產(chǎn)。

外協(xié)加工在美妝行業(yè)已經(jīng)是很成熟的模式,給植物醫(yī)生代加工的諾斯貝爾,其客戶也包括珀萊雅、屈臣氏、資生堂、雅詩蘭黛、自然堂、寶潔等知名日化企業(yè)。只要有統(tǒng)一的標準、嚴格的質檢,讓工廠負責生產(chǎn),沒什么問題。

反倒是子公司植物醫(yī)生 ( 廣東 ) 生物科技有限公司生產(chǎn)的 "DR PLANT 紫靈芝多效駐顏潔面乳 " 曾被檢驗出菌落超標 21 倍。

三、研發(fā)路徑:重合作、輕自主

" 科技在消費者心中是有一個強大的吸引力的,誰能在商品和科技之間掛起鉤來你就不會丟分。" 解勇在 2016 年接受訪談時提到。

具體到中國美妝品牌的機會,當時的解勇認為,一方面,韓國品牌雖能領時尚潮流之先,但在科技方面并無絕對優(yōu)勢,這是國產(chǎn)品牌的機會;另一方面," 華為 " 在科技方面為國產(chǎn)品牌樹立了榜樣,值得師法。

植物醫(yī)生是強調研發(fā)的,所以與中科院昆明植物研究所、江南大學展開深度戰(zhàn)略性合作。

但從落地來看,植物醫(yī)生對研發(fā)的重視程度并不高。

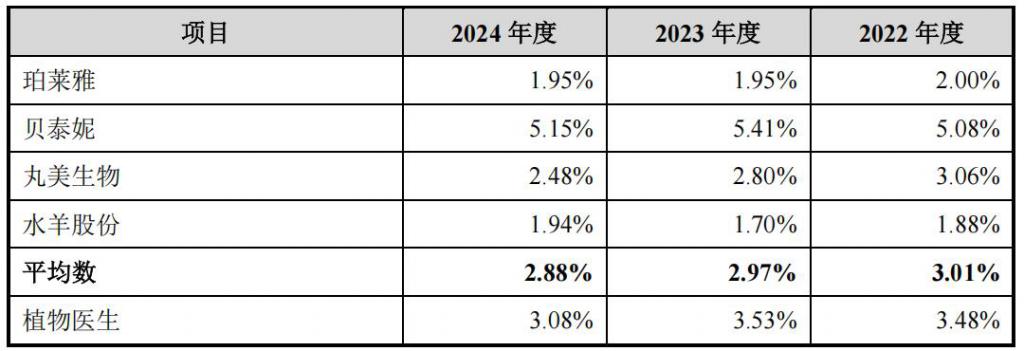

第一,研發(fā)投入低。

美妝賽道研發(fā)占收入比重低,是普遍現(xiàn)象。珀萊雅、丸美生物甚至歐萊雅、雅詩蘭黛,都有這樣的特點。但也應當注意到,珀萊雅收入上百億,水羊股份收入 40 億 +,即使研發(fā)占比低,絕對值也遠高于植物醫(yī)生。

植物醫(yī)生如果想獲取更大的技術優(yōu)勢,必定要加大研發(fā),而植物醫(yī)生正在縮減研發(fā)。

植物醫(yī)生如果想獲取更大的技術優(yōu)勢,必定要加大研發(fā),而植物醫(yī)生正在縮減研發(fā)。

2022 年、2023 年、2024 年,植物醫(yī)生的研發(fā)開支分別為 7377.4 萬元、7587.6 萬元和 6633.45 萬元。這三年,研發(fā)人員數(shù)量分別為 166 人、149 人和 130 人。2024 年,130 名研發(fā)人員中,有 41 名沒有讀過本科。

針對研發(fā)人員數(shù)量的減少,植物醫(yī)生稱,這是因為優(yōu)化研發(fā)流程,采用研發(fā)項目產(chǎn)品經(jīng)理制,由公司研發(fā)人員統(tǒng)籌研發(fā)需求及研發(fā)過程管理,并將部分研發(fā)活動委托中國科學院昆明植物研究所等專業(yè)外部機構完成所致。

第二,研發(fā)自主性不足,四項核心技術中,只有一項關于真空包裝的技術為自主研發(fā)。

正如植物醫(yī)生的解釋,委托研發(fā)是植物醫(yī)生獲取技術的重要來源。

招股書顯示,植物醫(yī)生的核心技術有四項,分別是石斛活性精萃關鍵技術及其產(chǎn)業(yè)化應用、石斛抗衰組合物配方 2.0、促進角質更新的化妝品組合物制備技術和單雙向閥真空包裝技術,前三項都是合作研發(fā)。

合作研發(fā)中,植物醫(yī)生參與程度如何?

以石斛活性精萃關鍵技術及其產(chǎn)業(yè)化應用為例,雙方合作方式是,植物醫(yī)生支付研發(fā)經(jīng)費,昆植所根據(jù)合同約定研究鐵皮石斛護膚植物資源,開展精華液為代表的化妝品應用基礎研究,提交工作報告與研發(fā)成果。

合作研發(fā)、產(chǎn)學研一體化,也是美妝企業(yè)常見的研發(fā)方式。比如珀萊雅與浙江大學、上海交通大學、北京工商大學、巴斯夫中國等保持著研發(fā)合作關系。2025 年上半年,珀萊雅的研發(fā)費用中,有 24% 是委外研發(fā)費。

和珀萊雅相比,植物醫(yī)生更加 " 重合作、輕自主 "。這樣的研發(fā)路徑,雖在短期內以輕量化的方式撬動了技術成果,卻可能削弱品牌的核心競爭力。

第三,持續(xù)性創(chuàng)新的能力需要觀察。

招股書列舉了 17 項報告期內(2022 —— 2024 年)的主要研發(fā)項目,有 15 項已經(jīng)結項,只有 2 項未結項。美妝賽道需要有長青款產(chǎn)品,也需要有源源不斷的產(chǎn)品迭代。

如果美妝企業(yè)缺乏前瞻性的研發(fā)方向布局與持續(xù)的資源投入,現(xiàn)有技術優(yōu)勢可能會隨時間稀釋,面臨 " 爆款斷檔 " 的風險。

來源:市值榜