10月29日,新安股份發布三季報。第三季度公司實現營業收入36.41億元,同比增長8.97%;歸屬于上市公司股東的凈利潤230.27萬元,同比增長276.65%。新安股份在公告中表示,公司通過全鏈條降本攻堅,經營性利潤同比增加。

此外,三季度是化工行業傳統“金九銀十”旺季,受行業需求帶動,新安股份主要產品銷量增長,疊加草甘膦市場價格上行,也為業績修復提供支撐。

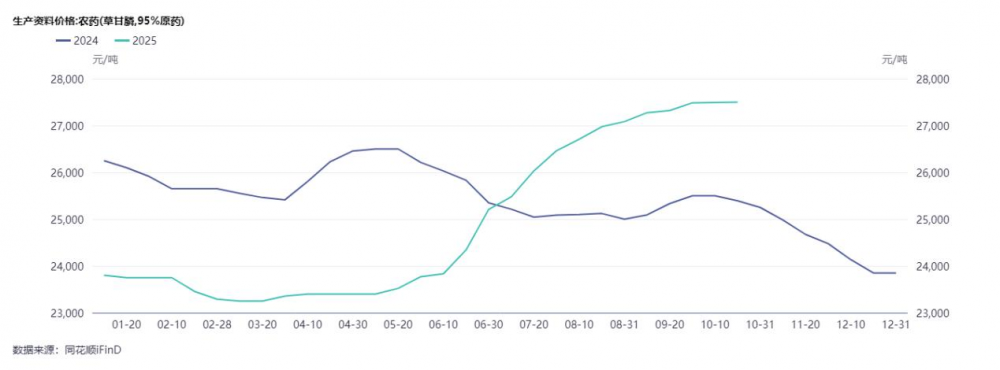

農化產品銷量和收入增長,草甘膦價格持續上行

作物保護業務,新安股份農化原藥、制劑銷量和收入均實現增長。經營數據顯示,第三季度公司農化原藥銷售量 6,397.32噸,同比增長104.79%,銷售額同比增長33.27%;農化制劑銷售量 51,330.80噸,同比增長23.99%,銷售額同比增長26.36%。

值得一提的是,新安股份作保業務的主要產品——草甘膦,第三季度市場行情持續向好,價格中樞上移。據同花順iFinD數據顯示,9月30日,草甘膦原藥價格27485.7元/噸,較6月底上漲9.03%,較去年同期增長7.79%。此外,自二季度末草甘膦價格“剪刀差”反轉后,三季度該差值持續擴大,從盈虧線上漲到1985元/噸,行業盈利空間提升。

新安股份作物保護業務優勢顯著,擁有海外登記證資源已逾4500 個,營銷網絡遍布130 多個國家和地區,并建立多個海外生產基地,在全球作物保護行業擁有較強競爭力。

從未來預期看,機構對草甘膦價格后續走勢持樂觀態度。中金公司在分析中指出,短期維度下,草甘膦價格或有望在今年第四季度上行至3萬元/噸。需求端,北美需求旺季將于10月開啟,目前跨國農化企業庫存已基本回落至正常水平,預計第四季度草甘膦需求將維持較高水平。

硅基業務持續推進終端化、高端化布局

在硅基材料領域,新安股份構建了從游硅礦開采冶煉、有機硅單體合成到下游終端產品制造的一體化布局。

第三季度,公司調整銷售結構,其中硅氧烷中間體、特種單體銷量和收入均實現兩位數以上增長。經營數據顯示,新安股份第三季度硅氧烷中間體、特種單體銷量分別同比增長58.63%、16.29%,銷售額分別增長30.89%、25.12%。

值得一提的是,第三季度公司特種單體均價12,726.25元/噸,同比增長7.59%。雖然有機硅單體價格低于去年同期,但新安股份特種單體價格逆勢增長,體現出公司在高端、高毛利產品領域的競爭優勢,也反映出下游對高附加值硅基材料的需求韌性。

從下游需求端看,受電子電器、新能源、5G基站、特高壓等新興領域需求崛起,近年來有機硅需求結構向多元化、高端化轉型。

對此,新安股份精準把握行業趨勢,聚焦高附加值終端產品研發與生產,高毛利產品持續放量,已涌現出一批毛利率超50%的高端終端產品。公司目前有機硅終端產品品類已超3000種,終端轉化率超45%,可為電力通信、軌道交通與汽車、醫療健康、新能源材料、消費電子等多個行業客戶提供整體解決方案,并積極布局硅油冷卻液、機器人材料等前沿賽道,以技術突破打開業務新空間。

自今年5月起,機構對新安股份關注度顯著提升。據不完全統計,截至目前已有8家機構出具13份研究報告,其中長江證券、長城證券、德邦證券、光大證券給予新安股份“買入”評級,其余機構給予“增持”或“跑贏行業”評級。從研報看,機構除看好行業變化帶來的盈利修復預期外,普遍認可新安股份在硅基材料終端領域的布局,看好其在高端替代進程中的發展潛力。