" 民以食為天 ",糧食天然就是一個巨大無比的商業(yè)賽道。

而能在金龍魚(益海嘉里)、福臨門(中糧)兩大糧油巨頭的夾縫中,斜刺里殺出,并在高端大米賽道占據(jù)第一位置,王兵和他的十月稻田,的確有兩把刷子。

諸如東北大米、中國茶葉、和田玉石、蘭州拉面等等產(chǎn)品,長期都處于一種 " 有品類但無品牌 " 的尷尬境地。尤其是國人津津樂道的五常大米,每個人都知道是好東西,但市面上的產(chǎn)品魚龍混雜難辨真假,以至于成了 " 職業(yè)打假人 " 的常見選題來源。

糧食行業(yè)有自身的經(jīng)營規(guī)則。千年以來,中國糧商的商業(yè)化邏輯遵循著種植 - 采購 - 加工 - 物流運輸 - 銷售的傳統(tǒng)思路," 商超 + 分銷 " 的二元渠道,也在改革開放 40 多年來占據(jù)絕對主流。

變革發(fā)生在 2010 年前后。東北創(chuàng)業(yè)人王兵和妻子趙文君一起,以電商(京東)為突破口,創(chuàng)立十月稻田,借助過往積累的米業(yè)供應鏈資源,迅速成長為年營收近 60 億的糧食大品牌。

中國是全球糧食超級大國,但圍繞 " 吃飯 " 這一極為剛需的場景,真正能跑出來的農(nóng)產(chǎn)品品牌,尤其是高端品牌卻屈指可數(shù)。十月稻田能在廣為人知卻又隱秘復雜的賽道勝出,堪稱現(xiàn)象級。

01 五常大米

1999 年,黑龍江五常。一株其貌不揚的水稻進入水稻專家田永太的視野,這株看似 " 生病 " 的變異株不僅繼承了 "93-8" 所有的優(yōu)秀基因,還獨具香氣。此后,他將其命名為 " 稻花香 "。

那時的田永太不會想到,幾年以后," 稻花香 2 號 " 會讓五常大米實現(xiàn)品牌價值的巨大躍遷,甚至提振整個東北大米的知名度和美譽度。

2002 年," 稻花香 2 號 " 開始在五常市推廣,隨后中糧、益海嘉里、華潤、魯花、東方集團、北大荒等紛至沓來,種植面積迅速從 5 萬畝發(fā)展到 30 萬畝、50 萬畝,一直到今天的 200 萬畝。五常大米出道即頂流,直接和其他所有大米打出了差異化。

然而在豐厚利潤的刺激下,嗜血的資本和創(chuàng)業(yè)者們相繼殺入,給五常大米帶來了幸福的煩惱。

曾有媒體報道,市面上貼著 " 五常大米 " 標簽的產(chǎn)品年銷量超過 1000 萬噸,而五常市年產(chǎn)優(yōu)質(zhì)大米僅 70 萬噸——也就是說約 93% 都是冒牌貨。這也難怪會有 " 五常米甲天下,天下大米假五常 " 的說法。

尤其在 2010 年左右,多地曝出五常大米摻假事件。田永太也曾感嘆:" 想想也來氣,明明是稻花香,就是不斷地拿別的米往里兌,這不就是造假嘛!" 他還建議,如果摻假的情況杜絕不了,那么摻假的產(chǎn)品在價格上應該有差別,并且要標明摻其他米的比例是多少。

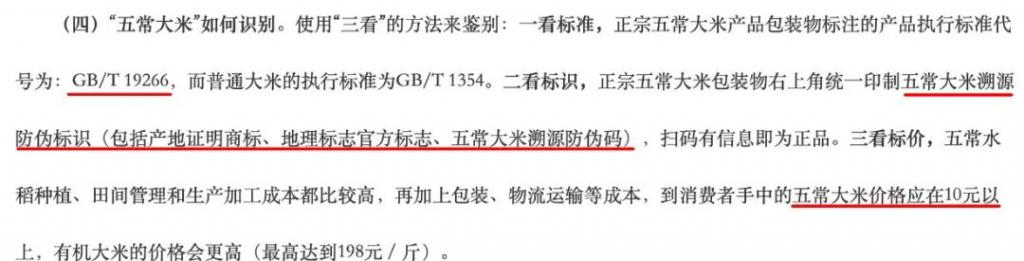

隨后五常市加大打假力度,并建立了五常大米獨有的國家標準:GB/T19266,并且正規(guī)的五常大米包裝上也必須配備產(chǎn)地證明商標(鷹標)授權和五常大米溯源防偽標識。

五常市政府官網(wǎng)提示五常大米識別方法

五常市政府官網(wǎng)提示五常大米識別方法

正是在 2010 年,對渠道有著天然嗅覺的王兵開始嘗試線上,并創(chuàng)立十月稻田,成為第一波探索電商紅利的東北農(nóng)產(chǎn)品品牌。

夫婦二人都是土生土長的東北人,其岳父在沈陽新民經(jīng)營著一家小型加工廠,從小耳濡目染,積累豐富的糧油運作知識。到 2005 年,兩人成立沈陽信昌,將小作坊轉(zhuǎn)型為一家農(nóng)產(chǎn)品初加工貿(mào)易企業(yè),這也是十月稻田的前身。

在五常大米品牌剛剛問世時,王兵也開始走出遼寧,到整個東北地區(qū)考察或收購水稻,開啟擴張之路。這段時間里,他們幾乎摸清了整個東北的大米市場,并利用將近十年時間,籌建自有供應鏈,熟悉糧價波動趨勢。

因此相比金龍魚、中糧、魯花等企業(yè),扎根東北的王兵既有先發(fā)優(yōu)勢,又有對當?shù)馗叨嗽牧嫌懈顚哟蔚睦斫狻?/p>

四年后王兵夫婦南下北京,為東北大米尋找更廣闊的市場空間。這時的五常大米已經(jīng)在全國打響了名號,只是仍沒有一個響亮的品牌。而蓬勃發(fā)展的電商市場,即將給王兵夫婦帶來一個稍縱即逝的歷史良機。

02 網(wǎng)紅頂流

2010 年 -2011 年,也是京東創(chuàng)始人劉強東從至暗時刻到柳暗花明的時刻。

彼時,中國經(jīng)濟剛剛走過金融危機的陰影,京東躍升為中國首家規(guī)模超過百億的電商公司,又從高瓴、DST 等手里拿到了 15 億美元的資本彈藥。

這一年,中國網(wǎng)絡購物徹底爆發(fā),線上購物人數(shù)達到 1.45 億人,占城市總?cè)丝诘?23%,一個互聯(lián)網(wǎng)經(jīng)濟的 " 黃金時代 " 由此拉開序幕。劉強東還獲得了當年的經(jīng)濟年度人物。

當時的京東如日中天,是國內(nèi)最大 B2C 網(wǎng)站,市場份額超過第 2 名至第 10 名的總和,擁有 3000 萬注冊用戶。

此時王兵夫婦還在北京打拼,每天流轉(zhuǎn)于王四營和新發(fā)地批發(fā)市場,做著傳統(tǒng)的大米分銷營生。當時米販們從王四營進貨后進行二次三次分銷,之后便會進入天通苑等大型社區(qū)周邊的糧點,最后進入千家萬戶。米商需要挨家挨戶地跑,與商家和客戶溝通,模式十分原始。

初來乍到的王兵沒有客戶,也缺乏產(chǎn)業(yè)資源,只能另辟蹊徑尋找新的切入點。他們夫婦二人僅攜帶幾十萬,而大型商超的入場費可能就要幾百萬。

王兵開始嘗試轉(zhuǎn)向線上,在京東平臺創(chuàng)立 " 十月稻田 " 品牌。效果立竿見影,線上一天可賣出 500 包,而線下一天只能賣 50 包,而且線下網(wǎng)點的經(jīng)營時間和空間都受限,而線上則是全天 24 小時營業(yè)。十倍的效率差,讓王兵決定 "All in 線上 "。

其實,當時頭部糧油品牌也開始觸網(wǎng),但這些巨頭的線下經(jīng)銷體系已經(jīng)十分龐大和成熟,線上門店大多僅用于展示,同時要保證經(jīng)銷商的利益,所以線上只掛價而不銷售,本質(zhì)還是通過線上向線下引流。

其實,當時頭部糧油品牌也開始觸網(wǎng),但這些巨頭的線下經(jīng)銷體系已經(jīng)十分龐大和成熟,線上門店大多僅用于展示,同時要保證經(jīng)銷商的利益,所以線上只掛價而不銷售,本質(zhì)還是通過線上向線下引流。

而王兵沒有線下經(jīng)銷商的包袱,十月稻田一出生就是網(wǎng)絡品牌,且占據(jù)了先發(fā)優(yōu)勢。

押注線上,背后也有著對盈利的考量。王兵曾坦言:" 大米毛利潤低,擴大規(guī)模利潤才能上來,我們在內(nèi)部經(jīng)常強調(diào)‘抓、搶、占’——抓住渠道,搶占坑位,占到第一,一旦嗅到新的渠道機會,一定要第一時間進入,然后把玩法摸透。"

押注線上,背后也有著對盈利的考量。王兵曾坦言:" 大米毛利潤低,擴大規(guī)模利潤才能上來,我們在內(nèi)部經(jīng)常強調(diào)‘抓、搶、占’——抓住渠道,搶占坑位,占到第一,一旦嗅到新的渠道機會,一定要第一時間進入,然后把玩法摸透。"

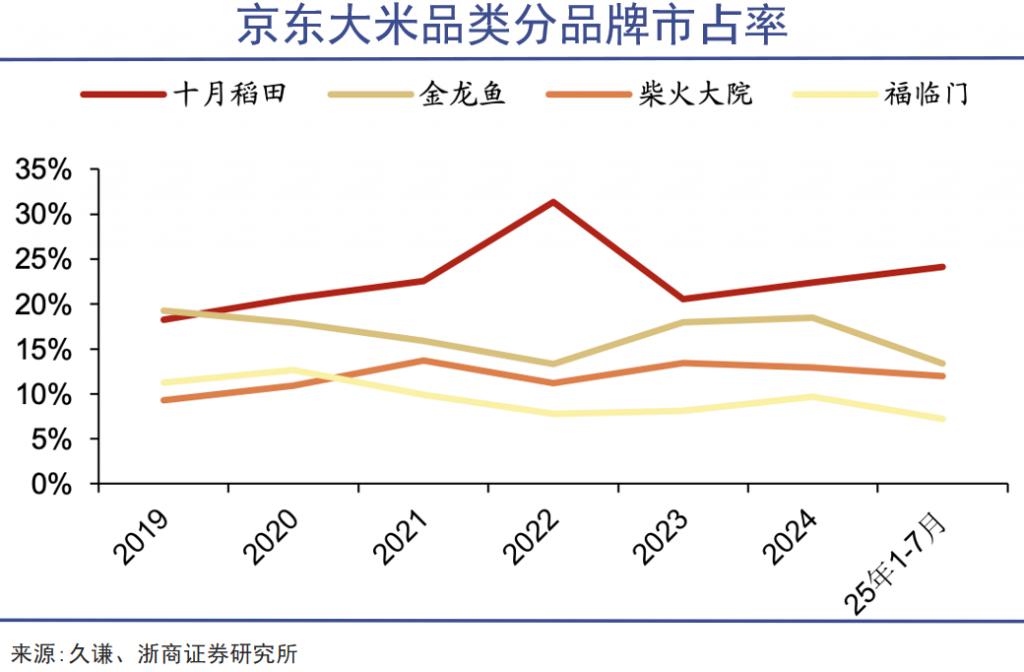

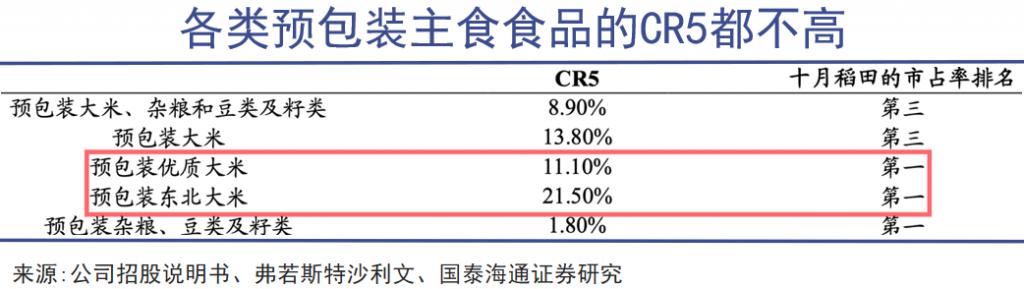

此后借助直播帶貨、達人種草和內(nèi)容營銷,十月稻田逐漸成為優(yōu)質(zhì)大米的網(wǎng)紅頂流。當前,十月稻田在優(yōu)質(zhì)大米、東北大米的市占率均為第一。

大米市場不需要培育——消費習慣是天然的,賽道規(guī)模足夠龐大,但極為分散,品牌屬性弱,這就給了十月稻田以生長的機會。據(jù)沙利文數(shù)據(jù),2022 年國內(nèi)大米前五名市場份額合計僅 13.8%,雜糧 + 豆類 + 籽類更只有 1.8%。這意味著在市場夾縫中存在著足夠大的發(fā)展空間。

大米市場不需要培育——消費習慣是天然的,賽道規(guī)模足夠龐大,但極為分散,品牌屬性弱,這就給了十月稻田以生長的機會。據(jù)沙利文數(shù)據(jù),2022 年國內(nèi)大米前五名市場份額合計僅 13.8%,雜糧 + 豆類 + 籽類更只有 1.8%。這意味著在市場夾縫中存在著足夠大的發(fā)展空間。

不同于金龍魚、中糧主攻大眾市場,十月稻田一出生就聚焦中高端。在割裂的消費市場中,大米作為人們一日三餐不可或缺的剛需,行業(yè)總量雖然增長緩慢,但其客單價偏低,消費者對價格變動的體感并不強烈。因此這個賽道消費升級一直在進行,包裝化率逐年提升。

加上原產(chǎn)地和供應鏈的多年深耕,十月稻田的商業(yè)運作相比模式類似的小罐茶還要更成功。

03 難成標桿

十月稻田要 " 要打造億級爆品,一定要成為‘大樹型企業(yè)’,成為農(nóng)夫山泉那樣的公司。" 王兵曾在采訪中如此說道。

但放眼全球,農(nóng)產(chǎn)品公司無法依靠單一 SKU,或只經(jīng)營一種品類。包括豐益國際、中糧、嘉吉等等在內(nèi),都是覆蓋了糧油米面的全產(chǎn)業(yè)鏈巨頭。

一方面,糧油食品缺乏爆發(fā)力,行業(yè)增速緩慢,只有通過擴品類來獲取增長動力;另一方面,多元布局可平抑單一品種的價格波動,提升企業(yè)在市場面前的抗風險能力。

十月稻田也不例外。除主品牌外,又推出了柴火大院高端品牌,同時向玉米、糙米、黑米、紅豆、紅薯,甚至干貨、調(diào)味品、預制食品擴張。目前,十月稻田 SKU 已經(jīng)擴充到上千個。

柴火大院高端有機大米價格最高可達 12 元 / 斤,來源:淘寶

柴火大院高端有機大米價格最高可達 12 元 / 斤,來源:淘寶

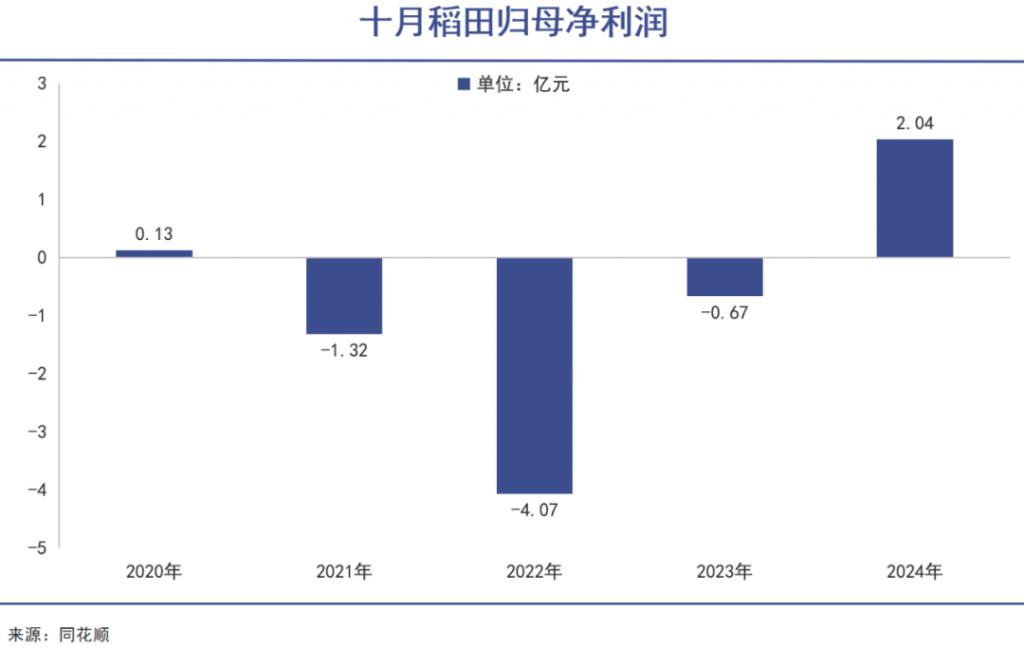

這實際上也是一種經(jīng)營層面的無奈。作為上市公司,需要保持一定的業(yè)績增速,但近年來十月稻田的核心業(yè)務增長乏力,2023-2024 年其營收分別為 38.3 億元、40.14 億元,同比增速僅 5.8%、4.8%,已經(jīng)遠不及早期的雙位數(shù)增速。

王兵判斷,要想達到百億收入就應該向農(nóng)夫山泉學習,通過相對聚焦的多元化經(jīng)營,成為農(nóng)產(chǎn)品領域的標桿。

但農(nóng)產(chǎn)品和飲料行業(yè)差別巨大,要想依靠大米產(chǎn)品成為第二個農(nóng)夫山泉,幾乎不可能。無論可樂、白酒、功能飲料甚至礦泉水,都堪稱 " 液體黃金 ",都擁有超強的盈利能力,因此在資本市場獲得了足夠的溢價,誕生了多個千億市值企業(yè)。

但農(nóng)產(chǎn)品天然帶有低盈利、經(jīng)營難等屬性——參與門檻低、格局高度分散,價格波動大。金龍魚毛利率不到 7%,凈利率不到 2%。頂著 " 高端大米 " 的頭銜,十月稻香卻在 2021-2023 年共計虧損超 6 億元。

與此同時,金龍魚也推出乳玉皇妃稻香貢米、福臨門拿出稻花香大米,一起入局高端市場。米面這類主食本身很難做出差異化,因此高端敘事又極易陷入同質(zhì)化泥潭。

為扭轉(zhuǎn)瓶頸,十月稻田切入玉米賽道,陸續(xù)推出黃糯玉米、黑糯玉米等 30 余種產(chǎn)品。2024 年,玉米貢獻 8.15 億元收入,同比暴增 523%,占比從 2.7% 提升到 14.2%,這才助力公司扭虧為盈。

今年上半年,十月稻田收入 30.63 億元,凈利潤 1.16 億,營業(yè)利潤率不到 10%,凈利率不到 4%。

今年上半年,十月稻田收入 30.63 億元,凈利潤 1.16 億,營業(yè)利潤率不到 10%,凈利率不到 4%。

而為了保證玉米產(chǎn)品在抖音鋪貨,十月稻田一年的營銷開支高達 5.14 億元,遠超線上業(yè)務近 9% 的增速,大量真金白銀投進去,只能變成字節(jié)跳動的收入和利潤,自己獲得的回報越來越少。

與此同時,隨著線上流量紅利消褪,十月稻田也開始反攻線下,開始覆蓋商超和經(jīng)銷網(wǎng)絡,到 2024 年時線下占比已達 37%。

對于一個天生的線上品牌,這無疑是一個巨大的挑戰(zhàn),但又是一個無法避免的客觀必然,因為在線上做品牌的成本和代價,早已經(jīng)不是 2011 年時候能相比的了。

04 寫在最后

自上市以來,十月稻田股價至今已經(jīng)腰斬,資本市場對這家企業(yè)從樂觀到謹慎的判斷都寫在了 K 線上。

即便是在發(fā)展過程中擁有啟承資本、紅杉、云鋒基金、泰合資本等頂級玩家的助力,十月稻田的成功,仍然更多需要歸功于個人在傳統(tǒng)農(nóng)產(chǎn)品時代的積累,與互聯(lián)網(wǎng)時代的低流量成本機遇期的疊加,本身存在著明顯的不可復制性。

對于更多創(chuàng)業(yè)者來說,農(nóng)產(chǎn)品賽道實在不是一個太好的生意,尤其是在線上流量昂貴的今天。

十月稻田因中國市場大米消費的剛需升級而生,因互聯(lián)網(wǎng)早期發(fā)展的紅利而繁榮,但也會因行業(yè)競爭加劇而陷入困境,因互聯(lián)網(wǎng)生態(tài)的利益變化而陷入困境。

想在過往成功的基礎上破局,顯然是對于王兵夫婦提出了相比此前更高的要求。

來源:巨潮WAVE