在 AI 驅動的算力 " 軍備競賽 " 中,科技巨頭們正通過一種日益重要卻又容易被忽視的方式為未來提供資金——租賃。

據追風交易臺,摩根士丹利近期發布的一份題為《AI:租賃未來》(AI: Leasing The Future)的報告顯示,一種類似債務融資的 " 融資租賃 " 模式,正在成為支撐 AI 基礎設施擴張的關鍵力量。

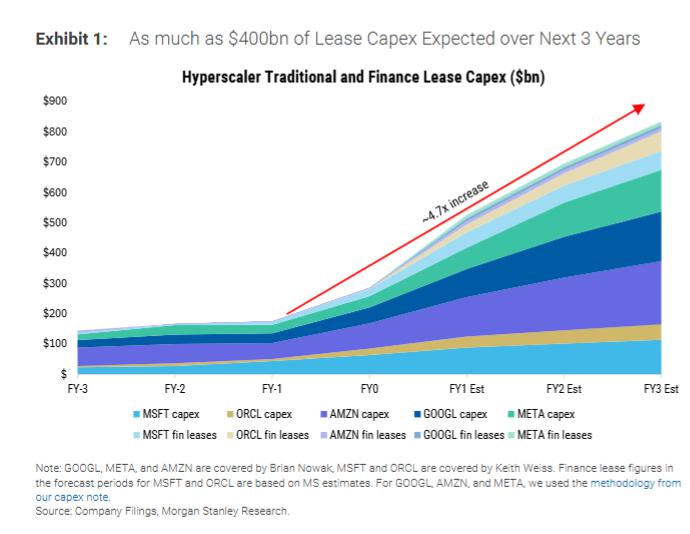

報告指出,隨著超大規模云服務商(Hyperscalers)以前所未有的速度擴張 AI 基礎設施,它們正越來越多地采用融資租賃來獲取數據中心外殼。其預計,在未來三年的 2 萬億美元總資本投資中,將有高達 4000 億美元(占比 20%)來源于此。

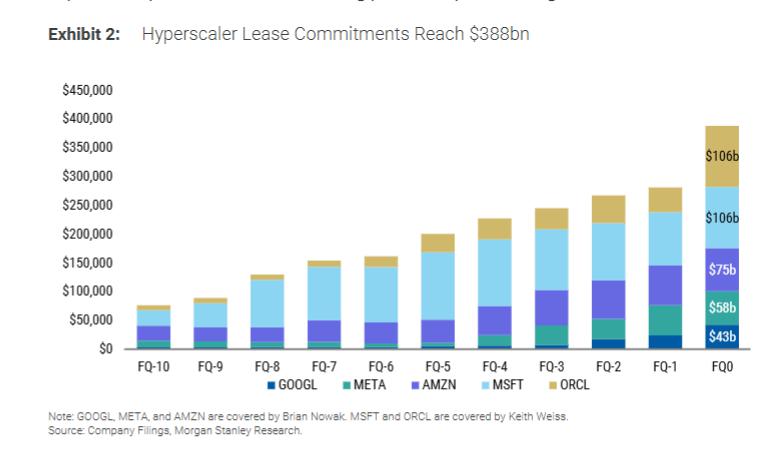

這種模式允許科技巨頭們加速產能擴張、管理流動性并鎖定未來的選擇權。更值得關注的是,報告數據顯示,這些公司已披露了價值高達 3880 億美元的 " 已簽署但尚未開始 " 的租賃合同。

這種模式允許科技巨頭們加速產能擴張、管理流動性并鎖定未來的選擇權。更值得關注的是,報告數據顯示,這些公司已披露了價值高達 3880 億美元的 " 已簽署但尚未開始 " 的租賃合同。

這筆龐大的表外承諾,實質上是未來的 " 隱形負債 ",將在未來數年內逐步轉化為資產負債表上的使用權資產和租賃負債。這不僅鎖定了未來的資本開支,也為投資者提供了一個觀察各大公司 AI 戰略決心的窗口。

例如,報告提到甲骨文的租賃期限最長為 15 年,而 Meta 則簽訂了長達 30 年的租賃合同,反映了不同公司對未來需求的信心和戰略差異。

融資租賃 vs. 經營租賃:影響財報的關鍵 " 魔鬼細節 "

融資租賃 vs. 經營租賃:影響財報的關鍵 " 魔鬼細節 "

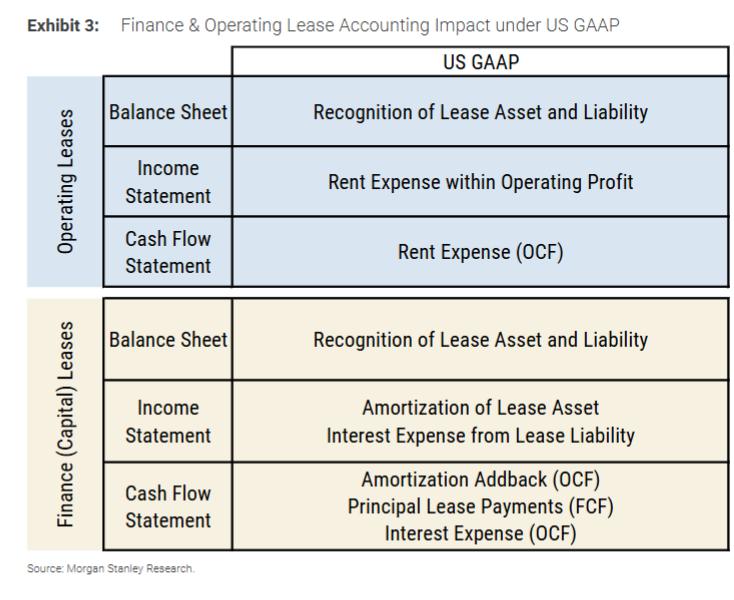

報告的核心在于剖析了兩種租賃模式的會計差異。融資租賃在經濟實質上類似于一筆用債務來購買資產的交易,其會計處理也將成本拆分為折舊(計入經營成本)和利息(計入財務費用),而本金償還則計入融資活動現金流。

相比之下,經營租賃更像傳統的 " 租用 ",其租金作為單一的經營費用在損益表中以直線法攤銷,且所有現金支付都計入經營活動現金流。

這種會計處理上的差異至關重要。報告強調,管理層在租賃期限、續約選項、殘值擔保等方面的判斷,會直接決定一筆租賃被劃分為 " 融資 " 還是 " 經營 "。這意味著,兩筆經濟上非常相似的投資,可能因為不同公司的會計選擇,而導致其財報上的債務、杠桿率和盈利能力表現出巨大差異。

投資者警示:自由現金流的 " 陷阱 " 與可比性難題

投資者警示:自由現金流的 " 陷阱 " 與可比性難題

對于投資者而言,這種會計差異最大的 " 陷阱 " 在于自由現金流(FCF)的計算。報告明確指出,由于融資租賃的本金償還被歸類于 " 融資活動現金流 ",它不會在傳統的 " 經營現金流減去資本開支 " 的 FCF 公式中體現。這會造成投資者嚴重低估一家公司的真實資本投入和再投資率。

更復雜的是,各家公司的 FCF 披露口徑并不統一:

谷歌(GOOGL)、微軟(MSFT)和甲骨文(ORCL) 在其 FCF 計算中不包含任何融資租賃的影響。

亞馬遜(AMZN) 在其 FCF 指標中包含了通過融資租賃獲得的資產。

Meta(META)和亞馬遜(AMZN) 則提供了扣除融資租賃本金償還后的 FCF 指標。

這種披露的多樣性使得跨公司比較變得極為困難。摩根士丹利建議,投資者為了進行 " 同口徑 "(apples-to-apples)的公允比較,并準確評估公司可用于股息和回購的真實 " 自由 " 現金,必須手動調整自由現金流(FCF),將融資租賃的資本投入或本金償還納入考量。忽視這一調整,可能會對公司的估值和現金生成能力的判斷產生重大偏差。

來源:全天候科技