盤子更大了,但似乎也更難 " 賺 " 了。

上周,名創優品最新成績單出爐。

可謂喜憂參半。

喜的是,今年 Q3,名創優品迎來了兩個重要里程碑。

一是門店總數正式突破 8000 家大關,以同比凈新開 718 家門店達到 8138 家;二是季度營收首次沖破 50 億元的歷史紀錄,超過了公司此前 25% 至 28% 指引范圍的上限。

但憂的是,家大業大,卻依然增收不增利。

本季度歸母凈利潤僅為 4.41 億元,直接以同比下滑近 31.35%,一舉超越今年 Q1 同比下滑 28.52% 的紀錄,創下了自去年 Q4 以來的同比下滑幅度之最。

來源:百度股市通

來源:百度股市通

而名創優品這一趨勢早有端倪。

自 2024 年以來,在總營收和歸母凈利潤的表現上,名創優品就呈現出增長乏力,同比增速相較 2023 年分別下滑了 40.02pct 和 286.4pct,亦讓名創的轉變迫在眉睫。

近一年,葉國富也是頻頻出招,加以應對。

年初,名創優品就啟動 " 大店戰略 " 進行渠道升級,與此同時,名創優品還通過高階店態輸出和本土化 IP 創新,讓海外戰略提速進入新階段。

甚至就在 Q3 財報發布近一個月前,他還拋出重磅消息:今明兩年將對品牌 80% 的門店實施 " 騰籠換鳥 " 戰略,通過關閉重開的方式推動品牌轉型。

可見,不 " 賺 " 的名創,亦揭開了葉國富的新 " 豪賭 " 序幕。

大店 + 海外,依然是把雙刃劍

首先,名創優品盤子的確做大了。

這一點得益于同店賣得更好的基礎上,名創門店規模的再擴大。

與 Q1 名創優品于中國內地的同店銷售呈現降幅,以及 Q2 名創優品品牌的同店銷售海外市場呈現低個位數下降相比,Q3 復蘇跡象明顯,中國內地和海外市場的同店銷售分別呈現了高個位數和低個位數的增長。

來源:海豚研究

來源:海豚研究

再加之 8183 家的門店規模下,也就譜寫出了季度收入超 50 億元的新紀錄。

這里面,名創優品品牌扛起了收入大旗,Q3 同比增加 22.9% 至 52.215 億元,貢獻了名創優品 90.1% 的收入。

其中,國內名創主品牌同比增加 19.3% 至 29.092 億元,且環比前兩季度 9.1% 和 13.6% 的同比增速,再有所提速。

可見,大店戰略行之有效。

今年 2 月,名創優品全球合作伙伴大會上,名創優品集團全球副總裁兼首席渠道發展官寇維宣就正式發布 2025 年度渠道戰略。

他提出將著力構建包含 MINISO LAND、旗艦店、主題店、常規店和快閃店在內的五層店態矩陣,自此全面推進 " 關差店、開好店,關小店、開大店 " 戰略。

目前,作為渠道升級的標桿店型 MINISO LAND 陸續登陸廣州、杭州、重慶、武漢等核心城市,在國內已開出 17 家。

8 月,位于上海南京東路的名創優品 MINISO LAND 全球壹號店單月銷售額 1600 萬元,刷新名創優品 MINISO 全球單店單月業績紀錄。

這邊國內市場在改造下穩步提升,另一邊海外市場,亦扮演著增長引擎的角色。

Q1-Q3 收入分別為 15.92 億元、19.42 億元、23.123 億元,同比增速分別為 30.3%、28.6%、27.7%,雖然趨勢上看環比稍有降速,但核心在于去年同期基數較高(芭比 Barbie、馬里奧等現象級 IP 在去年三季度爆火)。

故而規模擴大疊加高增速,仍帶動著名創優品品牌營收增速的整體表現。

與此同時,Q3 海外名創主品牌收入占名創優品品牌總收入的 44.3%,環比 Q1 和 Q2 39.0% 和 42.6% 的占比逐季遞增,意味著海外市場即將跟國內市場平分秋色。

而海外市場中,受益于開店思路的調整(集中開店,開大店)以及美國本土新 CEO 的本地化運營,美國市場增速尤為顯著。

財報會上,葉國富表示,美國市場一系列運營措施正通過提升新店成功率,品牌的知名度和消費者復購等多個方面,不斷增強美國經營的穩定性和長期可持續的增長性。

今年以來,公司采取了門店拓展委員會和集群開店模式,集中地區、集中時間段,同步開設多家門店,不僅大大提升了管理效率和新店成功率,還實現了顯著的品牌曝光率,吸引了更多消費者的關注。

故而在 Q3 的電話會上,我們從葉國富口中聽到了一份好成績。

海外 MINISO 門店季度內凈增長 111 家,年初至今累計凈增 306 家,名創優品品牌最大的海外市場美國收入同比增長超過 65%,其中,同店增長低雙位數,2025 年至今美國市場新會員同比增長超 100%。

不過,這一份 " 超過此前預期 " 的數據,亦是用高投入換來的。

美國作為名創重要的海外直營市場,其拓店無論是前端和開店相關的租金、裝修等一系列費用還是后端數字化系統、高管和人才的招聘都需要大量的前置投入。

本季度名創優品銷售及分銷開支同比增長 43.5% 至 14.299 億元。倘不包括以股份支付的薪酬開支,則為 13.339 億元,同比增長 36.5%。

這部分的同比增長就主要歸因于名創優品為推動業務未來發展而對直營門店的投資,尤其是美國市場等戰略性海外市場。

截至三季度末,集團層面的直營門店總數為 700 家,去年同期則為 480 家,其中,海外直營店從 422 家增至 637 家。

本季度,直營店的收入增長 69.9%,而相關開支 ( 包括租金及相關開支、折舊及攤銷開支以及剔除以股份支付的薪酬開支的工資 ) 則增加 40.7%,包括在 " 開好店、開大店 " 戰略指導下,名創加速落地的 MINISO LAND 等頂級店態也一定程度推高了支出。

此外,推廣及廣告費用增加 43.3%,授權費用增加 20.8%,物流費用同比增加 23.3%。按照財報披露,前二者費用分別占收入的比例在近 3%,可測算本季度合計支出在 3.48 億元。

反映到最能體現核心業務經營質量表現的經調整經營利潤上,Q3 和前三季度集團經調整經營利潤分別為 10.22 億元和 26.09 億元,同比增長 14.8% 和 6.4%。

但同期經調整經營利潤率分別為 17.6% 和 17.2%,還是較去年同期分別下滑 2.1pct 和 2.7pct。

這意味著,依賴固定資產投入來高速擴張的名創,還身處投入產出的錯配期。

騰籠換鳥,葉國富大改名創

當然,葉國富的應對之策,還是有效的。

就拿銷售及分銷開支環比來看,Q1 和 Q2 分別為 10.212 億元和 11.598 億元,同比增速為 46.7% 和 40.4%。倘不包括以股份支付的薪酬開支,則分別為 10.128 億元和 11.542 億元,同比增長 50.7% 和 42.8%。

可見從 Q1-Q3,名創優品已經逐步降本。

再看經調整經營利潤率這邊,雖然 Q3 同比下滑 2.1pct,但從幅度來看,環比 Q1 4.2pct 以及 Q2 2.3pct 的下降降幅,已經緩解。

對此,電話會上,名創優品 CFO 張靖京表示,經營利潤率的下降主要受到收入結構性的影響,由于海外直營業務收入占比快速增加,這個業務的經營利潤率和集團的輕資產的加盟和代理相比還有一定差距,從而對整理利潤率造成一定的稀釋。

他認為,隨著海外主要的直營市場,美國和加拿大相繼實現了本地化的經營,海外直營業務的利潤率有望持續改善,從而會帶動集團利潤率持續向好。

此言一出,似乎是在為全球化擴張中,名創優品跳出陣痛期埋下伏筆。

而更為值得注意的是,葉國富還在持續放大招。

就在 10 月 22 日,羅永浩播客《老羅的十字路口》的新一期節目中,葉國富明確了 2025 年要做文化的生意,將名創優品打造為新一代文化創新標簽的零售商。

他直言,今明兩年要 " 騰龍換鳥 " 式升級,將名創優品 80% 的門店關閉重開,改變店鋪模型和產品結構,大力發展藝術家 IP 及自由 IP,實現零售向文化創意的轉變。

結合財報來看,這意味著將會涉及近 6510 家門店,無異于 " 豪賭 "。

但結合葉國富坦言,直接動因是市場環境的變化,單純的性價比模式已遇瓶頸,消費者如今更追求情感共鳴與審美體驗。

這又似乎是一種必然。

" 騰籠換鳥 " 的核心是門店模型與產品結構的雙重重構,亦是渠道升級和 IP 布局的再深化。

具體來看,門店方面,原 200㎡以下的中小型門店將升級為 400-600㎡的主題化空間,旗艦店則參照上海南京路 1500㎡的 "MINISO LAND 全球壹號店 " 模式,打造集購物、社交、打卡于一體的沉浸式體驗空間。

產品端的調整更為徹底,計劃將 IP 聯名商品占比從當前的 50% 提升至 80% 以上,減少低價標品,重點發力漫威、迪士尼等知名 IP 的聯名盲盒與限定潮玩。

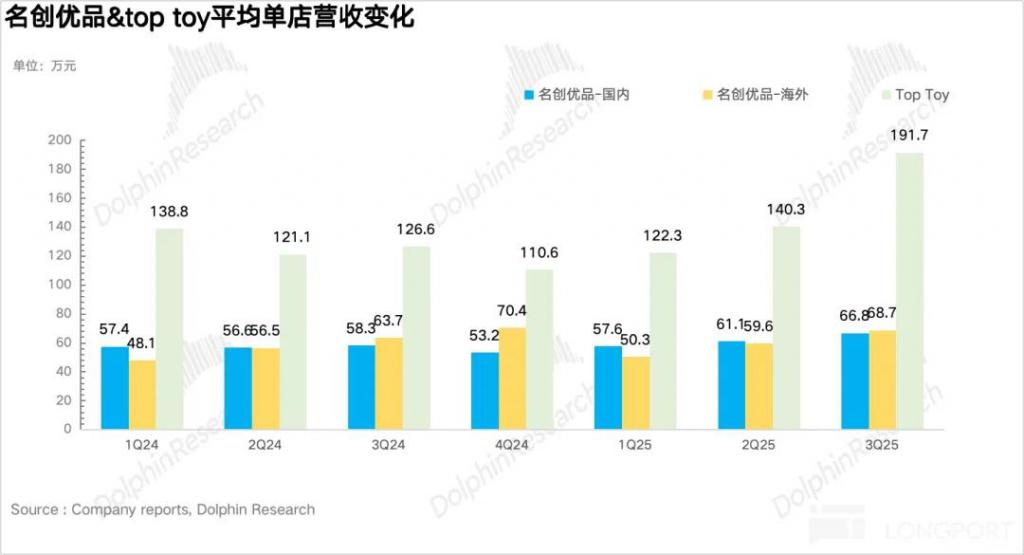

參考財報表現來看,IP 運營能力的強化已然被葉國富視為角逐下半場的王牌之一,其中 TOP TOY 的轉變尤為典型。

作為名創旗下的潮玩品牌,TOP TOY Q3 營收 5.7 億元,同比增長 111%,繼 Q1 和 Q2 同比增速 58.9% 和 87% 后,季度增長記錄再創新高,并于 9 月啟動赴港上市。

早期,TOP TOY 定位于潮玩集合店,以外部 IP 零售為主,自有 IP 占比較小。

依托于名創的供應鏈能力,TOP TOY 可以以極低的成本和極快的速度轉化為大規模量產的產品并銷售,但弊端就是壁壘過低、難以獲得較高利潤。

今年上半年,TOP TOY 斥資 510 萬元,以 51% 的持股比例入主潮玩公司 HiTOY 海創文化,獲得了 " 糯米兒 Nommi""Honey 甜心 "" 霉霉 MayMei" 三大 IP,試圖通過收購 & 控股外部潮玩公司的方式加碼對自有 IP 資產的打造。

這一策略也初見成效。

今年上半年名創毛利率達到 44.3%,為過往上半年的歷史高點,增長 0.6pct,部分就是受益于 TOP TOY 的毛利率增長 。

再到 Q3,葉國富更是在電話會上直接點出,"TOP TOY 同店銷售在第三季度實現中個位數增長,毛利率顯著優化,尤其是自有 IP ‘ Nommi 糯米兒’的快速放量。"

來源:海豚研究

來源:海豚研究

從本季度來看,IP 授權費用的增速(20.3%)已經低于名創優品營收的增速(28.2%),說明名創優品從 " 搬運工 " 到 " 創作者 " 的 IP 戰略開始見效。

可見,這一系列 IP 試水也為葉國富 " 騰龍換鳥 " 的轉型提供了信心。

不過,這場 " 豪賭 " 背后也潛藏著多重挑戰。

目前名創優品品牌內地直營店為 21 家,合伙人模式門店為 4358 家,代理門店 28 家,單看內地市場,合伙人模式 " 一家獨大 "。

轉型則意味著,對加盟商而言,要承擔重新裝修、貨品更新和停業損失等成本。

更關鍵的是盈利邏輯的轉變,從 " 薄利多銷 " 的平價零售轉向 " 高客單價 " 的 IP 文創,不僅對加盟商提出更高要求的運營能力,也需要消費者接受品牌認知的轉變。

與此同時,于名創和 Top Toy 而言,還需要把 " 頂級授權 IP + 簽約藝術家 IP" 的雙軌 IP 模式與發力自有 IP 矩陣相結合,做出一套更好的 IP 運營體系,去角逐潮玩市場。

正如葉國富所言,商業本質是做好產品,無論轉型如何推進,平衡性價比根基與 IP 創新、兼顧用戶需求與商業利益,才是決定轉型成敗的核心。

未來兩年,市場或將給出答案。

來源:獵云網