2025 年 11 月,中國飲品市場迎來了歷史性的 " 萬店之月 "。滬上阿姨和幸運咖分別作為茶飲和咖飲的兩大頭部選手,門店數接連破萬,空氣中彌漫著擴張的狂熱。

表面上看,這是茶咖兩大陣營的對峙:茶飲界集齊了蜜雪冰城、古茗、滬上阿姨三巨頭,咖飲界也湊齊了瑞幸、庫迪、幸運咖三張門票。

但實際上哪有什么對峙,這六家萬店品牌早就想開了。它們既賣水果、茶味和糖分,也樂于出售純粹的咖啡因。

沒有什么絕對的賽道之差,因此它們走向了同一種形態——飲品店,做多才能做大。

所以站在 2025 年的末尾重新審視當下中國現制飲品市場,我們其實可以看到四種樣態:

①純茶:霸王茶姬、爺爺不泡茶等品牌堅守茶底,主打差異化和區域特色;

②純茶→茶 + 咖:古茗等頭部品牌在茶飲之外,又拓展了自己的咖啡產品線。蜜雪冰城在主品牌販賣 5 元美式之外,還單獨創立了咖啡子品牌幸運咖;

③純咖:Manner、皮爺等品牌依然主打純粹咖啡因的產品;

④純咖→咖 + 茶:瑞幸和星巴克是非常典型的例子,它們都在自己咖啡的產品線之外推出了大量的果茶類飲品。

萬店作為成功的金標準,其實也在說明,單一品類難免存在天花板,只有模糊邊界才能快速通往最大化,六大萬店品牌也都集中在②④兩類。

但我們從 " 咖為主 " 與 " 茶為主 " 的兩大賽道拉出 TOP 10 的名單與門店數量時,卻發現咖啡賽道呈現出一種詭異的 " 頭重腳輕 ":

頭部三大品牌狂奔突進,但在它們身后,是一個巨大的真空地帶——拋開外來的星巴克,中國本土再無體量相當的中間層品牌。Manner 們停留在兩三千家的規模,難以逾越鴻溝。

如果整體來看門店數量,TOP 10 的茶飲品牌共計開出 10.5 萬家門店、咖飲僅為 2.1 萬家。

但兩個賽道的頭部集中度大有不同。咖啡賽道第一名的門店數量是第 10 名的 48 倍,茶飲賽道的斷崖相對較小,老大蜜雪冰城的門店數量是 10 名的 11 倍。

因此不難得出這樣一個結論:茶飲競爭和內卷嚴重,咖啡賽道又太窄。

因此不難得出這樣一個結論:茶飲競爭和內卷嚴重,咖啡賽道又太窄。

如果兩者的品類差異已經模糊,到底怎樣才能成為下一個萬店品牌?萬店品牌應該具有哪些能力?我們從企業的財報數據和個人的消費賬單里,找到了一些答案。

一、茶飲是 14 億人的味覺公約數,咖飲卻要自尋破圈路

" 消費人群 × 消費場景 × 消費頻次 " 天然決定了一個行業的天花板,從這三個因子來看,茶飲的基數都遠遠超過了咖啡。

因為茶飲擊中了人類熱愛甜分的天性,而傳統咖啡做的卻是精英式的提神生意。

所以,咖啡品牌想做大,就必須要背叛咖啡。

瑞幸、庫迪、幸運咖無一例外地把咖啡改造成了 " 具有咖啡因的奶茶 "。

瑞幸的產品和營銷發展歷史就是個可供參考的范本。瑞幸 1.0 時期他們營銷意大利咖啡冠軍,2.0 時期大手筆發券、出售含糖量巨高的隕石拿鐵,3.0 時期通過生椰拿鐵把咖啡全面奶茶化,4.0 時期靠著奶咖和果茶聯名各種 IP 鞏固市場。

瑞幸這 8 年的進化史相當于中國咖啡市場的祛魅史。

瑞幸這 8 年的進化史相當于中國咖啡市場的祛魅史。

從 1.0 時期試圖通過有品位的代言人教育咖啡消費者,到 2.0 和 3.0 時期用隕石拿鐵、生椰拿鐵里的糖分討好大眾消費者,再到后來同時在味覺和流量上發力。

瑞幸每走一步,身上的咖啡味就更淡一分,奶茶味就再濃一點。

從結果來看,瑞幸的產品改造是成功的。這些帶有甜味的產品,擊中了更廣泛的消費人群。

對于茶飲消費者來說,逛街要拿一杯,下午茶時間要來一杯,在家看電視嘴巴沒滋味時也要來一杯。

對于咖飲用戶來說,咖啡更多扮演 " 職場充電寶 " 的角色,它是早八人續命的藥,是下午一兩點干不動時的清醒劑,是為了維持生存運轉的 " 雪中送炭 "。

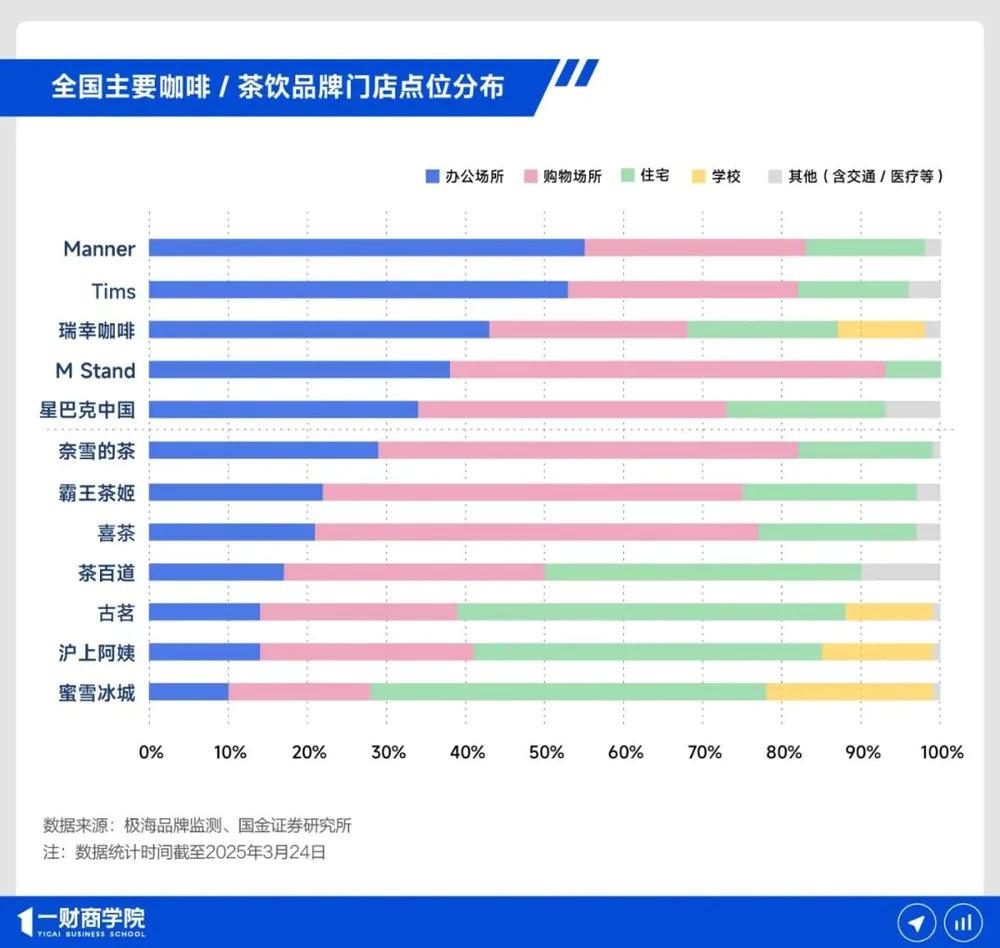

所以當下有 74% 的咖飲消費發生在辦公場所,飲用場景遠少于茶飲。

人群和場景差異共同直接決定了品牌的選址邏輯。

如果按照 " 辦公場所附近門店比例 " 排序,你就會發現,排名最靠前的 5 個全都是咖啡品牌。其中 Manner 比例最高,有 55% 的門店在辦公樓附近,門店數量超 8000 家的星巴克也有 1/3 的店圍繞辦公區域布局。

他們都清楚地意識到,自己的客戶就是寫字樓里的職場人。以至于有些 Manner 和星巴克門店也跟上班一樣選擇周末雙休。

茶飲門店截然相反,他們更喜歡圍繞居民區布局。蜜雪冰城、古茗和滬上阿姨這三大萬店茶飲品牌,有 50%、49% 和 44% 的門店開在住宅附近。

所以,茶飲是為了 " 截住 " 回家放松的人,咖啡是為了 " 圍堵 " 上班受難的人。

最后是消費頻率。

最后是消費頻率。

用戶和品牌的不同思路,也讓茶飲和咖飲消費者在消費頻率上產生了差異。有個比較反直覺的數據是,當下咖飲消費者的忠誠度其實是高于茶飲的。

CIC 灼識咨詢的《2025 中國咖啡產業樞紐發展白皮書》數據顯示,從消費數量來看,茶飲消費者年均消費 49 杯,但咖飲消費者年均 59 杯。

只是,現制茶飲的消費者雖然年均杯數少,但整個市場的滲透率很高,在 2023 年就達到了 22.7%。

咖啡的成癮性更高,消費者的年均杯數多,但整個市場的滲透率預計在 2028 年也只能達到 18.3%,大幅低于茶飲 34.4% 的預期值。

這些數據也在消費者維度上回答了 " 咖飲市場頭重腳輕 " 的現狀——喝咖啡的人愛得要命,但不喝的人才是大多數。

所以咖飲品牌要革了自己的命,茶飲品牌也在引以為戒。他們都開始思考,往杯子里放些什么東西才更合適。

二、現制飲品的創新與價格博弈

茶飲為了加速提高市場滲透率,咖飲為了爭奪還沒有喝過咖啡的人,中國現制飲品行業開始了一場很合理但又有些玄學的爭奪戰。

在現制飲品賽道,消費者的忠誠度往往不高,新品牌、新產品的出現,給了用戶不斷的新鮮感。

因此不論是瑞幸還是星巴克,即便有很好的用戶基礎,也不敢在 " 推新品 " 上偷懶,它既是喚醒消費者的利器,嘗試占領新市場空間的測試。

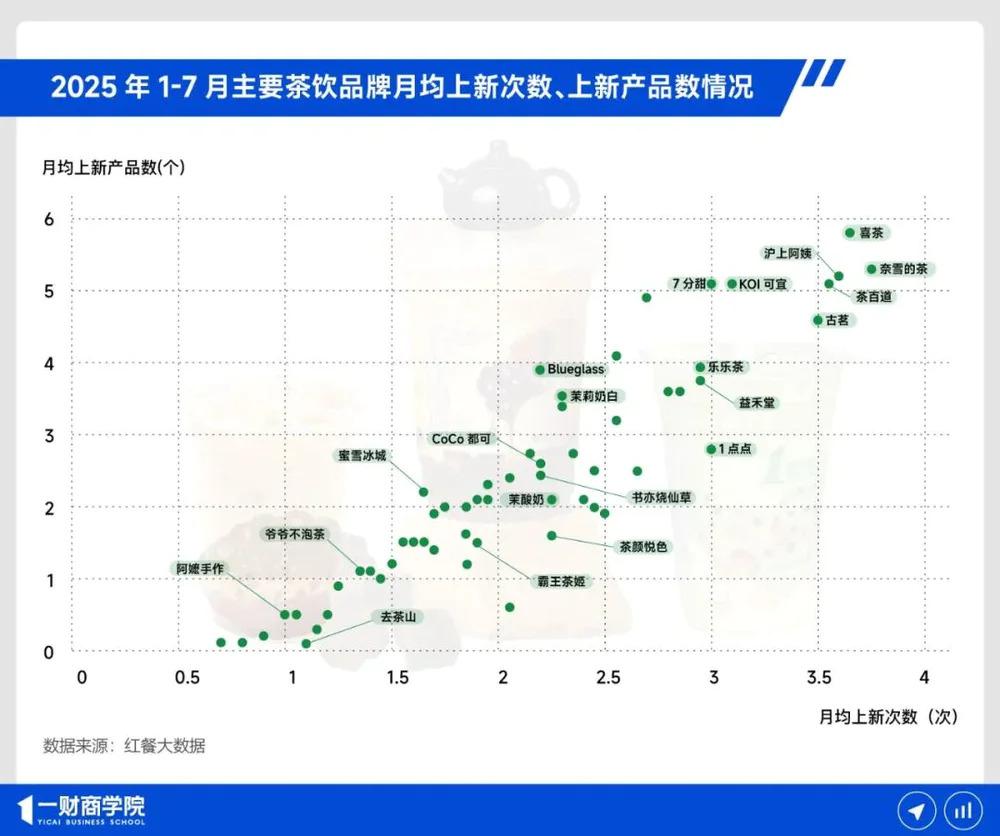

在 2025 年 1-7 月這個周期里,茶飲品牌,尤其是頭部品牌,向所有人展示了行業巨無霸應有的新品實力。

從月均上新次數、新品個數來看,茶飲頭部品牌已經卷麻了。奈雪、喜茶、滬上阿姨、茶百道和古茗這些頭部品牌就是 " 又勤又多 " 的代表,他們都集中在月均上新 3-4 次、新品 5 款以上的區間里。

這些頭部茶飲品牌,向所有人展示了第一梯隊的基準線。跨過這條線,就有可能成為行業佼佼者,低于這條線,大概率只能被其他牌子蓋過風頭。

但如果上新不勤、不多怎么辦?那就需要超級大單品來撐腰。在這張圖的右上角,霸王茶姬和蜜雪冰城缺席了。雖然上新的頻率不夠高,但僅僅依靠伯牙絕弦和檸檬水就極大程度上逃離了瘋狂內卷的苦海。

如果創新能力是茶飲賽道的 " 攻擊術 ",那 " 價格力 " 更像是 " 防守術 "。

如果創新能力是茶飲賽道的 " 攻擊術 ",那 " 價格力 " 更像是 " 防守術 "。

當蜜雪冰城以極致的供應鏈壓縮成本后,價格力成為突破口;瑞幸同樣用極大的價格優勢撕開市場,而僅有這兩家能夠憑借規模效應形成的價格優勢 " 攻擊 " 對手,并分別在茶飲和咖啡賽道布下價格戰壕。

無論是喜茶還是星巴克,曾經高端定位的賽道王者,都必須應聲防守。

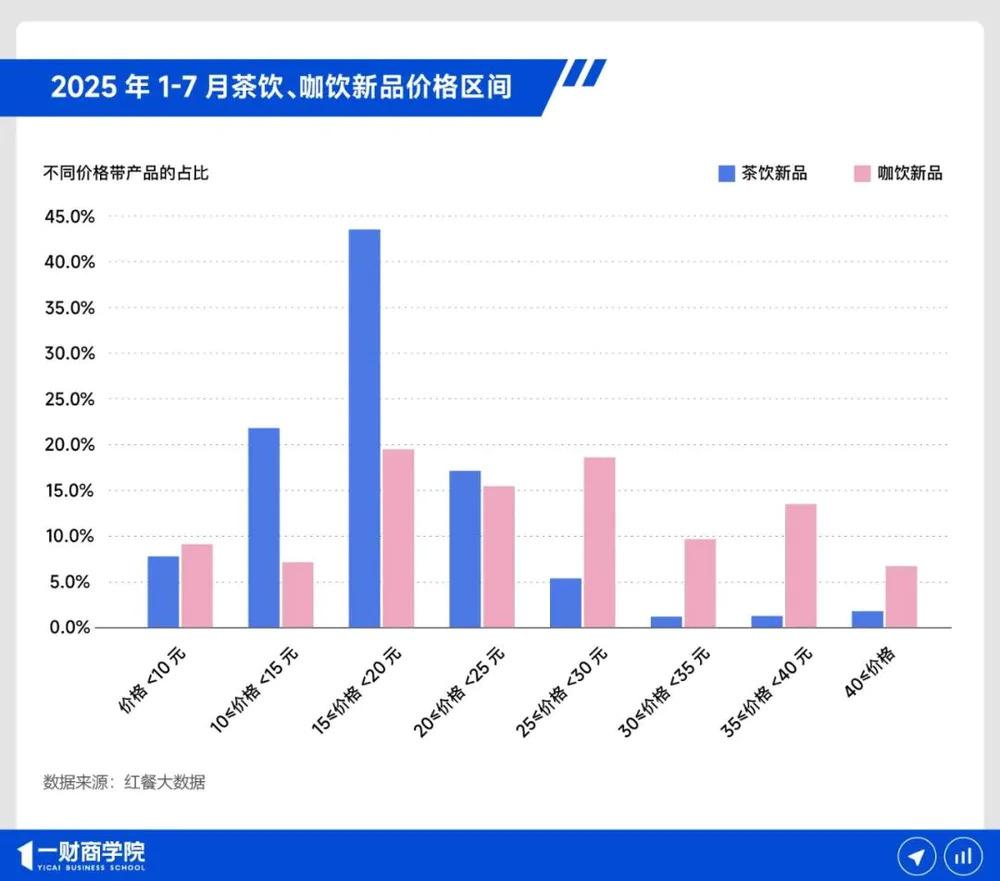

具體來看,定價環節上,茶飲品牌之間抱成了團,咖飲品牌各自為戰。

咖飲品牌往往陷入增長困境,大概是因為他們到現在還沒形成價格共識。紅餐產業研究院數據顯示,2025 年 1-7 月,中國市場上的咖飲新品價格帶相當模糊。其中,處于 15-20 元和 25-30 元價格帶的新品比例最高,但也分別只有 19.5% 和 18.6%,其他新品相對平均地分散在各個價格帶里。

不過茶飲品牌很清晰地意識到,自己的產品應該賣多少錢。同樣在 2025 年 1-7 月,82.4% 的茶飲新品處在 10-25 元的區間里,形成了茶飲的 " 黃金價格帶 "。行業雖然擁擠不堪,但互相競爭的茶飲品牌早就形成了共識,卷也要卷在固定區間里。

這就好比,咖飲品牌在一個開闊地帶蒙眼狂奔,但凡撞墻就是頭破血流。但茶飲品牌在一個空間相對明確的暗房里慢慢探索,摸到把手(爆品)就能突出重圍。

咖飲品牌一邊思考咖啡飲品到底要怎么賣,一邊做著自己的茶飲產品拓展業務邊界。但就像知名游戲《使命召喚》的名言 " 當敵人進入你射程時,你也進了敵人的射程 " 所說的那樣,茶飲品牌也開始做咖飲了,而且做得有模有樣。

咖飲品牌一邊思考咖啡飲品到底要怎么賣,一邊做著自己的茶飲產品拓展業務邊界。但就像知名游戲《使命召喚》的名言 " 當敵人進入你射程時,你也進了敵人的射程 " 所說的那樣,茶飲品牌也開始做咖飲了,而且做得有模有樣。

最殺人誅心的數據在于跨界對比。2025 年 1-7 月,當咖飲品牌試圖賣茶飲時,均價高達 20.2 元——成本壓不下來。當蜜雪冰城、古茗等茶飲品牌賣咖啡時,均價只要 15.3 元——比專業咖飲品牌便宜了整整 10 塊錢。

這其中的潛臺詞就是,茶飲品牌通過供應鏈獲得了極大的權力。如果茶飲品牌想要發力做含咖飲料,也能在很短的時間里把整個行業卷得天翻地覆。

這其中的潛臺詞就是,茶飲品牌通過供應鏈獲得了極大的權力。如果茶飲品牌想要發力做含咖飲料,也能在很短的時間里把整個行業卷得天翻地覆。

超過 10 元的差價,足以說明工業化、規模化的供應鏈,就是茶飲品牌降維打擊的底氣。

更殘酷的是,咖飲只是蜜雪、古茗、滬上阿姨的引流款,卻是咖飲品牌不得不守住的生死線。

茶飲品牌卷生卷死的時候,咖飲品牌們形成了三個不同的陣營。

第一陣營是星巴克的獨角戲。2025 年 1-7 月,這個咖啡巨頭月均上新次數 2-3 次,月均上新超過 12 個 SKU,讓它成了整張圖上最特別的異常值。

星巴克像哆啦 A 夢一樣不斷地從口袋里掏出新玩意,企圖留住那些正準備打開 Manner 和瑞幸小程序的客戶,展示出了一種略帶恐慌的品海戰術。

第二陣營的唯一主角是 Manner。這個純粹的咖啡品牌在 7 個月的時間里,月均上新 SKU 數量不算太多,但也接近 4 個。但 Manner 月均上新接近 3.5 次,甚至超過了部分茶飲品牌。

這并不是個太好的訊號。因為在一家純靠咖啡師一杯杯手搓出品的店里,高頻上新會在咖啡師的身上堆砌太多品牌發展的壓力,可能導致客人和咖啡師之間爆發沖突(就像過去一年里數次發生的那樣)。

第三陣營就是瑞幸帶領下的大混戰了。瑞幸月均上新 2-3 次、4 個左右新品,在咖飲市場里穩扎穩打。

對于同時掌握供應鏈優勢、大單品和流量手冊的瑞幸來說,它已經找到了讓自己舒服的發展節奏。而它帶領的皮爺、幸運咖等打著或精品或糖分的品牌,也正在上新頻率和上新個數之間尋找著屬于自己的舒適區。

當我們把這一百多個茶飲和咖飲牌子放在坐標系里時,兩個行業的焦慮現狀一覽無余。

當我們把這一百多個茶飲和咖飲牌子放在坐標系里時,兩個行業的焦慮現狀一覽無余。

三、想要效率還是溢價,你得想清楚

羅永浩曾經說賣手機不賺錢,只是 " 交個朋友 "。這句話放到今天的語境里又可以劃分兩種情況:到底是和加盟商做朋友,還是跟消費者做朋友。

這兩種分類也許觸及到了當下中國現制飲品市場的兩條終極道路——到底是一杯杯地賣飲料,賺零售的錢,還是一車車地賣飲料,做供應鏈賺錢。

在這個問題上,茶飲和咖飲品牌又做出了不同的選擇。

從模式來看,頭部茶飲公司大多選擇做個合格的供應商。財報顯示,目前蜜雪冰城、古茗這兩家門店數量第一、第二的頭部茶飲公司,有 95% 和 80% 以上營收來自向加盟商銷售商品和設備。商品和設備的銷售毛利率也在 30% 和 18% 左右。

茶飲品牌做供應鏈生意并不是新聞,但你很難想象他們竟然把供應鏈生意做得如此極致。

茶飲品牌做供應鏈生意并不是新聞,但你很難想象他們竟然把供應鏈生意做得如此極致。

以至于蜜雪冰城、古茗等頭部茶飲品牌的生意可以穿越周期,只要有店開著,品牌就有錢賺。庫存的壓力、天氣的風險、客流的波動,大部分被分散到了數萬個加盟商的肩上。利潤被總部鎖定了,風險被加盟商分攤了。

這就是為什么茶飲能有三個萬店以及數個千店品牌——因為它們本質上是供應鏈公司,低價甚至零加盟費、補貼加盟,就是為了鋪設 " 出貨管道 ",加速降低邊際成本。

茶飲品牌大多如此,蜜雪冰城也把這套做法帶給了自己孵化的幸運咖,讓它在咖飲市場上玩起同一套流程。

但咖飲市場上不缺 " 老頑固 ",它們仍然堅持做零售生意。比如星巴克。

星巴克明白一杯一杯地販賣飲料效率不高,也難得一見地在直播間里玩起了 " 三二一上鏈接 "。但品牌自帶的格調才是經營者閃轉騰挪的底氣。

所以在博裕資本收購星巴克中國 60% 股份之后,星巴克中國宣布將帶著品牌調性在 166 個縣域地區增開 1.2 萬家門店。

這本質上是一場時空套利。星巴克把 2015 年一線城市的 " 貴族體驗 ",搬運到了 2025 年的縣城。

一線城市已經祛魅的 " 第三空間 ",在下沉市場或許依然是小城青年的社交硬通貨。星巴克在收割那里的 " 身份焦慮 " 和 " 消費升級 ",收獲直營模式僅存的紅利。

所以,有沒有一種模式,既能像茶飲一樣賺規模的錢,又能像星巴克一樣賺零售的錢?不如看看瑞幸吧。

瑞幸其實代表了一種雙卡雙待的兼容模式。自營做主動脈,加盟豐富毛細血管。截至 2025 年 Q3 它有近 3 萬家店,其中 18882 家自營店和 10332 家加盟店。

自營的近 2 萬家門店是瑞幸的現金奶牛,它們在各個核心商圈的核心地段攫取財富。剩下的 1 萬家加盟店則在相對次級的商圈和點位貢獻了瑞幸 24.9% 的收入,同比增長 1.9 個百分點。

這看似是個加盟商不顧一切為瑞幸肝腦涂地的奉獻故事,但其實是瑞幸極致 " 端水 " 能力的體現。

品牌既要盡可能地壓榨加盟商,又要毫無保留地給予加盟商幫助,通過規模效應提升單店效益,讓在自營店牢牢把控核心商圈的同時,讓加盟商自愿去次級商圈開疆拓土。

對比茶飲和咖飲市場的經驗教訓可以看到,想要快速萬店就必須無孔不入。接受加盟是個效率很高的選擇,讓加盟商成為自己的毛細血管。

12.7 萬元前期投入就能快速地開一家幸運咖,品牌甚至還返點給加盟商,就是為了快速達成規模效應。

四、結語

再回過頭來問答文章開頭的問題:中國的現制茶飲和現制咖飲賽道,為什么一條熱鬧非凡,一條曲高和寡?

一是基因,二是商業模式。以至于 2025 年中國飲品市場正在走向一個折疊的終局。對比茶飲和咖飲的八角籠,我們發現通往未來的路其實非常清晰,但也非常狹窄:

第一種,學習如今的頭部茶飲公司,追求極致的效率。像瑞幸、幸運咖一樣,擁抱工業化、接受加盟,把飲品變成 " 有味道的水 "。拼的是誰的管道更粗、更密,誰能無孔不入。

第二種,是像星巴克一樣堅守調性、販賣符號。把自己的品牌資產賣個通透。

結果就是,夾在中間的品牌最危險。如果品牌既沒有供應鏈優勢,做不到 9 塊 9,又沒有自帶調性,飲料賣不到 30 元,甚至也沒有瑞幸那樣的 " 雙卡雙待 " 能力,那么很遺憾,你可能會被贏家通吃。

但對于普通消費者來說,這或許不完全是件好事。當商業的終局變成了 " 效率 " 與 " 資本 " 的勝利,我們以后在街頭喝到的東西,可能會變得前所未有地 " 標準 ",前所未有地 " 單調 "。

來源:一財商學